みなさまこんにちは!LIFE LABのDAI研究員です!

「貯金しなきゃ」

と思っているのに、なぜか毎月お金が残らない。

特別な浪費をしているつもりはないのに、給料日前には口座残高が心もとなくなっている。

そんな経験に心当たりがある人は、決して少なくありません。

実は、貯金ができない原因は「意志が弱いから」でも「収入が少ないから」でもありません。

多くの場合、お金を貯める順番を間違えているだけなのです。

「残ったら貯めよう」

「余裕があれば投資しよう」

この考え方こそが、貯金が続かない最大の理由です。

そこで知っておきたいのが「先取貯金(先取投資)」という考え方です。

これは、節約や我慢に頼る方法ではありません。

仕組みを少し変えるだけで、意識しなくてもお金が貯まっていく、再現性の高い習慣です。

この記事では、貯金ゼロの状態からでも無理なく始められる先取貯金の仕組みと、続けるためのコツ、そして失敗しないための注意点までを丁寧に解説していきます。

「貯金ができない自分」を変えたいと思っているなら、まずは考え方から一緒に見直していきましょう。

合わせて読みたい!

➡【毎月コンビニで無駄遣いしてしまう】つもり貯金で気づくお金の価値

先取貯金(投資)とは?

先取貯金(先取投資)とは、給料が振り込まれた瞬間に、あらかじめ決めた金額を貯金や投資に回してしまう仕組みのことです。

「余ったら貯金する」のではなく、「余らせない前提で先に貯める」という、お金の使い方そのものを逆転させる考え方です。

多くの人が貯金に失敗する理由はとてもシンプルです。

生活費・交際費・娯楽費などを先に使い、その“残り”を貯金に回そうとするからです。

しかし実際には、毎月必ず何かしらの出費が発生し、

「今月は仕方ない」

「来月から頑張ろう」

となり、結果的に貯金がゼロのまま時間だけが過ぎていきます。

先取貯金(投資)は、この失敗パターンを仕組みで強制的に断ち切る方法です。

給料が入ったら、

① 先に貯金・投資分を確保

② 残ったお金で生活する

この順番を固定します。

すると、「使えるお金」が最初から制限されるため、その範囲内で自然と生活費を調整するようになります。

人は「残高がある限り使ってしまう」生き物です。

逆に言えば、残高が少なければ、その範囲でちゃんと生活できるということでもあります。

先取貯金は、この人間の習性を逆手に取った、非常に合理的な方法なのです。

また、先取貯金は意思の力に頼らない点も大きな特徴です。

「我慢する」

「節約を頑張る」

「毎月意識する」

といった努力は、長続きしません。

一方で、給与口座から自動で貯金口座や投資口座へ振り替わる仕組みを作ってしまえば、

やることは最初の設定だけ。

あとは何もしなくても資産が積み上がっていきます。

さらに、貯金だけでなく投資とも非常に相性が良いのが先取貯金の強みです。

毎月一定額を自動で投資に回すことで、価格が高いときも安いときも淡々と買い続けることができ、結果的にリスクを抑えた長期的な資産形成につながります。

つまり先取貯金(投資)とは、

- お金が余らなくても必ず貯まる仕組み

- 意志力ではなく自動化で続けられる方法

- 貯金が苦手な人ほど効果を発揮する考え方

と言えます。

「貯金できる人になる」のではなく、「貯金せざるを得ない状態を作る」

それが、先取貯金(投資)の本質です。

先取貯金のやり方

先取貯金は非常にシンプルな方法ですが、効果的に行うためにはいくつかのステップがあります。

以下の手順を参考にして、すぐに始められる先取貯金の方法を実践してみましょう。

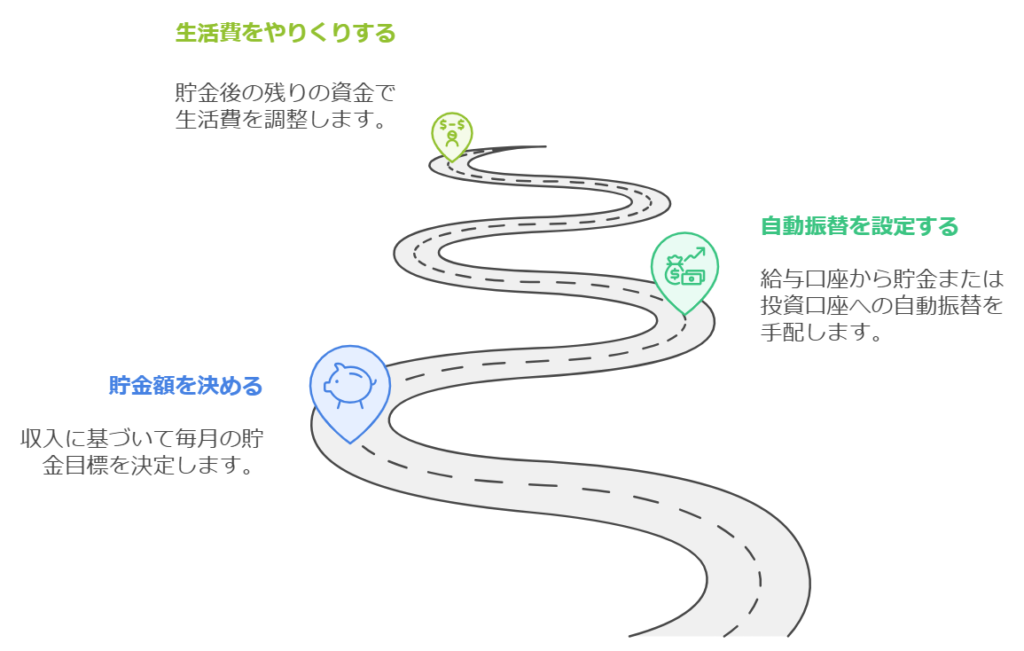

1. 貯金(投資)額を決める

まず、毎月どれくらいの金額を貯金するのかを決めましょう。

無理のない範囲で、収入の10〜20%を目安にすることが一般的です。

例えば、月収が30万円であれば、毎月3万円〜6万円を貯金に回すことが一つの目標となります。

2. 自動振替を設定する

貯金を確実に行うためには、給与が振り込まれる口座から自動的に貯金用口座(もしくは投資口座)へ振替を設定しましょう。

多くの銀行では、自動振替の機能を提供しているので、毎月の貯金が手間なく行えます。

自動化することで、忘れてしまうリスクもなくなります。

3. 生活費を残りのお金でやりくりする

貯金額を先に確保したら、残ったお金で生活費をやりくりします。

ここが先取貯金のポイントです。

通常、余ったお金を貯金に回すという考え方ではなく、最初に貯金を確保してから残りのお金で生活するという順序です。

先取貯金のメリット

先取貯金には、いくつかの大きなメリットがあります。

ここでは、その主なメリットを3つ紹介します。

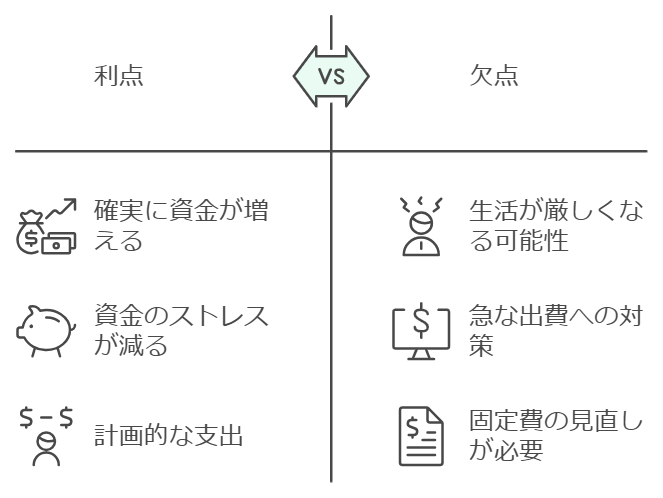

1. 確実に貯金が増える

最も大きなメリットは、確実に貯金が増えることです。

生活費を使い切ってから貯金をするのではなく、先に貯金を確保することで、毎月確実に貯金が増えていきます。

これにより、将来の大きな支出に備えたり、万が一の事態に備えることができるようになります。

2. 貯金のストレスが減る

先取貯金を行うことで、貯金のことを気にする必要がなくなります。

自動振替を設定すれば、自分で貯金を忘れてしまっても勝手に貯金が積み上がっていきます。

貯金のために何か特別な努力をする必要がなくなるため、ストレスが軽減されます。

3. お金の使い方が計画的になる

先に貯金を確保してから生活費をやりくりするので、必然的に計画的なお金の使い方が身につきます。

毎月収入の範囲内で生活費を管理する習慣ができるため、無駄遣いが減り家計の改善にも繋がります。

このテーマを別角度から掘り下げています。

➡【給料日前にお金が消えてしまう】ミニマリスト思考で浪費を止める方法

先取貯金を続けるためのコツ

先取貯金を長く続けるためには、いくつかのコツがあります。

ここでは、貯金を無理なく続けるための方法を紹介します。

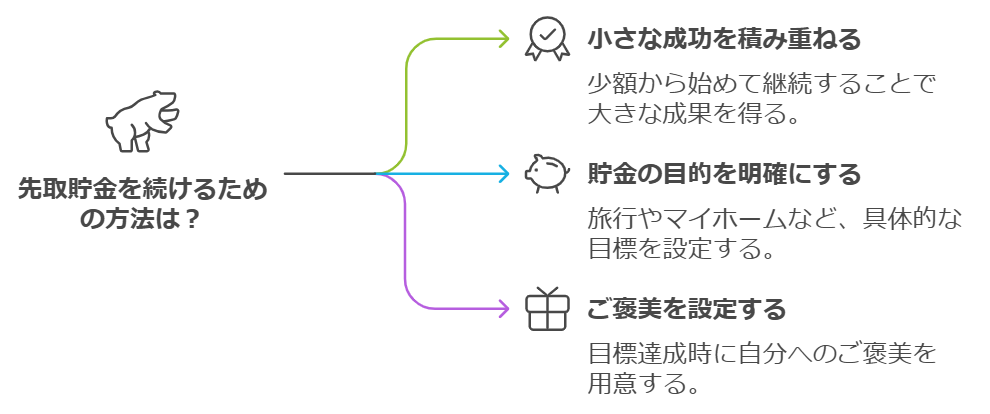

1. 小さな成功を積み重ねる

最初は無理をせず、小額からスタートすることが重要です。

月に1万円、5000円といった少額でも、継続することで大きな成果を生みます。

まずは小さな成功を積み重ね、貯金の達成感を味わいましょう。

2. 貯金の目的を明確にする

何のために貯金をしているのか、その目的を明確にすることでモチベーションが高まります。

旅行のため、マイホームのため、老後資金のためなど、自分なりの貯金の目標を設定しましょう。

目的があることで、貯金に対する意識が高まり、無理なく続けやすくなります。

3. ご褒美を設定する

先取貯金を続ける中で、目標を達成した際には自分へのご褒美を設定しましょう。

例えば、一定額の貯金が達成できたら、小さな贅沢をしても良いというルールを作ることで、モチベーションを維持しながら貯金を続けることができます。

先取貯金の注意点

先取貯金は効果的な方法ですが、いくつかの注意点もあります。

これらを理解しておくことで、先取貯金の成功確率を高めることができます。

1. 貯金額が多すぎると生活が厳しくなる

先取貯金では、貯金額を無理なく設定することが重要です。

貯金に回す額が多すぎると、生活費が不足し、毎月の生活が苦しくなる可能性があります。

最初は少額から始めて、無理のない範囲で徐々に貯金額を増やしていくと良いでしょう。

2. 急な出費に対応できるようにする

先取貯金をしていると、急な出費が発生した場合に対応しにくくなることがあります。

例えば、病気や車の故障など、予期せぬ支出が必要な時に備えて、生活費とは別に「緊急用の貯金」を用意しておくことが大切です。

3. 固定費の見直しが必要

先取貯金を成功させるためには、生活費をきちんと管理することが重要です。

特に固定費(家賃や保険料、通信費など)は大きな支出になるため、必要に応じて見直しを行い、無駄を削減しましょう。

ここまで読んだ方におすすめの記事です。

➡【なぜかお金が貯まらない人の生活習慣】貯まる人がやっている7つのこと

まとめ

“「貯金は努力ではなく、仕組みで成功させるもの」”

先取貯金は、特別な知識や強い意志がなくても実践できる、非常に現実的な貯蓄方法です。

収入が入ったらまず貯金(投資)を確保し、残りのお金で生活する。

このシンプルな順番を守るだけで、貯金は「努力するもの」から「自然に増えるもの」へと変わります。

大切なのは、完璧を目指さないことです。

最初から大きな金額を設定する必要はありません。

少額でもいいので、無理のない金額を自動で積み立てる仕組みを作り、生活をその範囲に慣らしていくことが成功への近道です。

また、先取貯金は単にお金を貯めるだけでなく、お金との向き合い方そのものを変えてくれます。

計画的に使う意識が身につき、無駄遣いが減り、将来への不安も少しずつ軽くなっていくでしょう。

貯金ができる人とできない人の差は、才能ではありません。

「先に取るか、後に残そうとするか」

その小さな違いが、数年後の資産に大きな差を生みます。

今日からできる一歩として、まずは先取貯金の仕組みを作ること。

それが、貯金ゼロから抜け出し、着実に資産形成を進めるための最も確実なスタートになります。

今回ご紹介した先取貯金(投資)はDAI 研究員も実際に実践しております。

給料日に予め決めておいた金額をすぐに積立投資しております。

楽天銀行を利用すれば、一度設定したらその日に決まった金額を積立投資してくれるのでとてもオススメです!

私は楽天経済圏を利用していますが、こちらの説明はまた今度!!

【お金を貯めるx人生を豊かに】

根性に頼らず、無意識にお金が残る「家計のシステム」を構築したい方はこちら。

▶︎【お金を貯める方法の正解】

”お金を貯める×人生を豊かに”「強制貯蓄システム」構築全工程

【お金を貯めるx人生を豊かに】一覧へ:

1円の節約を一生の資産に変える。貯蓄の仕組み化に関する全記事はこちら。

▶︎「お金を貯める」カテゴリーの記事一覧へ

コメント