みなさまこんにちは!DAI研究員です!!

毎月の給料明細を見て、「思ったより手取りが少ない」と感じたことはありませんか?

一生懸命働いているのに、税金や社会保険料で差し引かれ、気づけば自由に使えるお金は想像より少ない。

これは多くの会社員が抱えている共通の悩みです。

働いて収入を得ると、必ず関わるのが「税金」です。

しかし、多くの人が正しい知識を持たないまま、なんとなく支払っているのが現実です。

節税というと「お金持ちだけの話」と思われがちですが、実は会社員や個人事業主、フリーランスの方でも、知っているかどうかで年間数万円〜数十万円の差が出ることがあります。

この記事では、初心者でも理解できる「節税の基本」をわかりやすく解説しながら、誰でも今日からできる具体的な税金対策を紹介します。

“難しそう”という思い込みを手放し、賢くお金を守る第一歩を踏み出していきましょう。

次に読むなら、こちらの記事がおすすめです。

➡【お金持ちが避けるリスク5選】資産を守る人の考え方

節税とは?税金の仕組みを理解しよう

まず理解しておきたいのは、「節税」と「脱税」は全く別物だということです。

節税とは、法律に則って税金を抑える行為。

つまり、国が認めているルールの中で、賢く支出を管理し、払う必要のない税金を減らすことです。

税金は、収入から必要経費や控除を差し引いた「課税所得」に対して課されます。

つまり、この課税所得を減らすことができれば、その分税金も少なくなるという仕組みです。

節税の基本は、この「課税所得」をいかに減らすかにあります。

たとえば、会社員の場合は「iDeCo」や「ふるさと納税」などを活用することで、所得控除を増やせます。

フリーランスであれば、経費を正しく計上したり、青色申告特別控除を利用することで課税対象を減らすことが可能です。

一方で、税金の種類も理解しておく必要があります。

主なものは次の3つです。

- 所得税:

収入に応じて課される税金。累進課税で、所得が高いほど税率が上がる。 - 住民税:

前年の所得に応じて課される地方税。おおよそ一律10%。 - 社会保険料:

年金・健康保険・雇用保険などの負担。

これらはすべて「収入」や「所得」に基づいて決まります。そのため、控除や経費、非課税制度をうまく活用すれば、合法的に負担を軽減できるのです。

つまり、節税とは「税金の仕組みを理解した上で、賢くお金を残すスキル」だと言えるでしょう。

知っておくべき節税の基本ポイント

節税と聞くと難しそうに感じますが、基本を押さえれば誰でも実践可能です。

ここでは、個人でもすぐに活用できる節税の3つの基本ポイントを紹介します。

1. 各種控除を最大限に活用する

節税の最も基本的な方法が「控除の活用」です。

控除とは、所得から一定額を差し引く仕組みで、税金の計算対象となる課税所得を減らせます。

特に見落としがちなのが次のような控除です。

- 基礎控除:

全員に適用(48万円) - 社会保険料控除:

国民年金・健康保険・介護保険など - 生命保険料控除:

最大12万円まで控除対象 - 医療費控除:

年間10万円を超える医療費がある場合 - iDeCo(個人型確定拠出年金):

掛金が全額所得控除 - ふるさと納税:

実質2,000円の負担で寄附金控除が可能

控除を使いこなすことで、誰でも簡単に節税効果を得ることができます。

特に「iDeCo」は節税しながら将来に備えられるため、初心者にもおすすめです。

2. 経費を正しく計上する

フリーランスや副業をしている人にとって重要なのが「経費の計上」です。

経費とは、事業を行うために必要な支出のこと。

たとえば、パソコン代、通信費、取材交通費、書籍購入費などが該当します。

経費を計上することで、課税対象となる所得を減らせるため、節税効果が大きくなります。

ただし、仕事とプライベートの区別を明確にすることが大切です。

私的な支出を経費に入れてしまうと、税務署から指摘を受ける可能性もあるため注意が必要です。

また、領収書の保管や会計ソフトの利用も忘れずに。

日々の支出をデータ化しておくことで、確定申告の際にスムーズに処理できます。

3. 投資や制度の「非課税枠」を活用する

税金を減らすもうひとつの有効な方法が、国が設けた「非課税制度」を利用することです。

代表的なものが以下の3つです。

- 新NISA:

株式や投資信託の利益が非課税。長期投資にも最適。 - iDeCo:

掛金が全額所得控除、運用益も非課税、受取時にも控除がある。

これらの制度は「国が推奨する節税方法」です。

特に若いうちから始めることで、長期的に大きな節税効果が期待できます。

税金を抑えながら資産を増やせるため、今後の家計に大きな影響を与えるでしょう。

節税の基本は「制度を知って、正しく使うこと」

複雑そうに見えても、少しずつ取り入れることで確実にお金が残る体質になります。

税金は“知識がある人ほど得をする”仕組みなのです。

会社員ができる節税テクニック

「会社員だから節税は難しい」と思っていませんか?

実は、給与所得者でも工夫次第でしっかりと節税できます。

ここでは、会社員が使える代表的な節税テクニックを紹介します。

1. ふるさと納税を活用する

会社員が最も手軽にできる節税といえば「ふるさと納税」です。

自分の好きな自治体に寄付をすることで、翌年の所得税・住民税が控除されます。

実質負担は2,000円で、返礼品も受け取れるため非常にお得です。

さらに、ワンストップ特例制度を使えば確定申告が不要。

給与所得のみの方でも簡単に利用できるのが魅力です。

年末に寄付をまとめて行うより、年間を通して計画的に実施する方がスムーズです。

2. iDeCo(個人型確定拠出年金)で老後も節税

iDeCoは、掛金が全額所得控除の対象となるため、税金を大幅に減らすことができます。

たとえば年収500万円の人が毎月2万円を拠出すると、年間24万円の所得控除が可能です。

これにより、所得税と住民税の合計で年間約3~5万円の節税になるケースもあります。

iDeCoは節税だけでなく、老後資金の形成にも役立つ「一石二鳥」の制度。

長期的に見ると、積み上げた資産の非課税運用も大きなメリットです。

3. 医療費控除・生命保険料控除を見逃さない

医療費控除は、年間10万円を超える医療費(家族分も含む)がある場合に使えます。

領収書を保管しておけば、確定申告で税金が戻ってくるケースもあります。

また、生命保険料控除・地震保険料控除も要チェック。

毎年の年末調整で忘れず申告することで、所得税・住民税の負担を軽減できます。

見落としがちな小さな控除でも、積み重ねると大きな節税効果につながります。

フリーランス・個人事業主の節税ポイント

フリーランスや個人事業主は、収入と支出を自分で管理する必要があります。

つまり、正しい知識を持っていれば会社員よりも大きな節税効果を得られるのです。

ここでは、実践すべき節税のポイントを紹介します。

1. 経費を漏れなく計上する

フリーランスにとって最大の節税手段が「経費計上」です。

業務に必要な支出であれば、経費として計上可能です。たとえば以下のようなものがあります。

- パソコン・スマホ・プリンターなどの仕事道具

- 取材や打ち合わせに使う交通費やカフェ代

- 事務所や自宅の一部を使う場合の家賃・光熱費の按分

- 勉強のためのセミナー代・書籍代

- オンラインツールやサブスク利用料

ただし、「事業に関連していること」が前提です。

プライベートの出費を経費に入れると、税務署から否認されるリスクがあるため注意が必要です。

2. 青色申告特別控除を活用する

個人事業主は「青色申告」を選択することで、最大65万円の控除が受けられます。

複式簿記で帳簿をつける必要がありますが、会計ソフトを使えば初心者でも簡単に対応可能です。

青色申告をすることで、家族に支払う給与を「専従者給与」として経費にできたり、赤字を3年間繰り越せるなど、節税メリットが豊富です。

白色申告よりも節税効果が大きいため、フリーランスなら必ず活用すべき制度です。

3. 小規模企業共済・経営セーフティ共済を利用する

これらはフリーランスや中小事業主のための「退職金」制度のようなものです。

掛金が全額所得控除になるため、節税効果が非常に高いのが特徴です。

- 小規模企業共済:

月1,000円~7万円まで掛けられ、全額所得控除。 - 経営セーフティ共済:

取引先倒産時の備えとして加入可能。掛金も全額経費。

節税だけでなく、将来への備えとしても有効です。

資金繰りに余裕があるときに少しずつ積み立てるのがポイントです。

合わせて読みたい!

➡【2026年版 日本の税金】日本の税制を簡単に理解する基礎知識

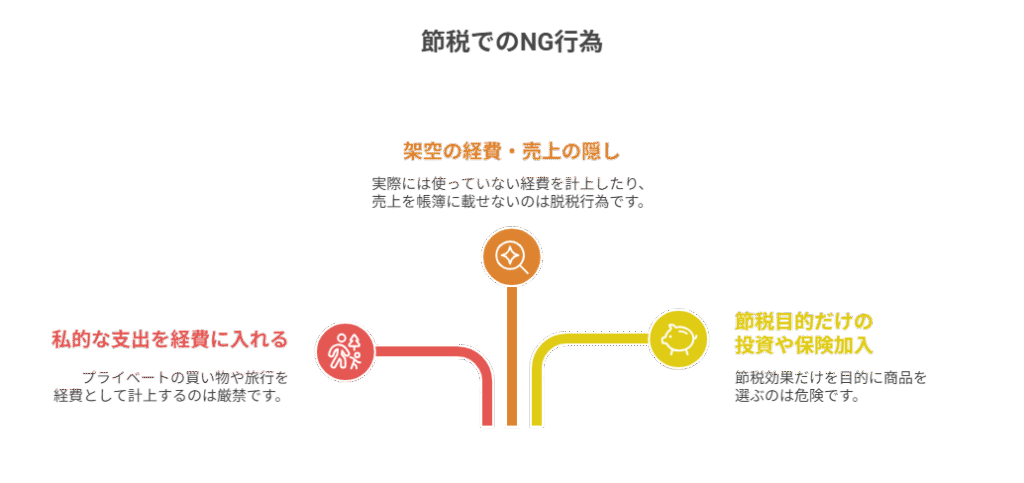

節税でやってはいけないNG行為

節税は「合法的に税金を減らす」ことが目的です。

しかし、中には知らず知らずのうちに「脱税」や「過度な節税」に踏み込んでしまうケースもあります。

ここでは、やってはいけないNG行為を紹介します。

1. 私的な支出を経費に入れる

プライベートの買い物や旅行を経費として計上するのは厳禁です。

たとえば「家族旅行を出張扱いにする」「自宅の家電を仕事用として購入」などは税務調査で指摘されるリスクが高くなります。

正しい経費の計上とは、「仕事との関連性を説明できるか」が基準です。

領収書やメモで「何のための支出なのか」を残しておくことが大切です。

2. 架空の経費・売上の隠し

実際には使っていない経費を計上したり、売上を帳簿に載せないのは完全な脱税行為です。

税務署の調査は年々デジタル化が進み、銀行データや取引履歴も照合されるため、発覚のリスクは非常に高くなっています。

「バレなければ大丈夫」という考えは通用しません。

過去5年分まで遡って調査される可能性があり、悪質な場合は重加算税や刑事罰の対象にもなります。

3. 節税目的だけの投資や保険加入

一部の保険商品や投資案件には、「節税になります」と強調されるものがありますが、節税効果だけを目的に選ぶのは危険です。

短期で元本割れするケースや、実際のリターンが低い商品も少なくありません。

節税はあくまで「手段」であり、「目的」ではありません。

お金を守るだけでなく、将来に向けて増やすことを意識するのが本来の考え方です。

節税を正しく行えば、将来の安心につながりますが、間違えると逆にリスクを抱えることになります。

大切なのは、「合法的に・継続的に」お金を残す工夫をすることです。

ここまで読んだ方におすすめの記事です。

➡【お金を守る重要性】稼ぐだけではダメな理由と守り方

まとめ

“節税はテクニックではなく、習慣である”

税金は避けられません。

しかし、払いすぎる必要もありません。

制度を知り、正しく活用するだけで、誰でも合法的に税負担を軽くできます。

特に、控除・経費・非課税制度の3つを意識することで、確実に手取りが増えるはずです。

お金を増やすためには「稼ぐ」よりも先に「守る」ことが大切。

節税は、その第一歩です。

今日からできる対策を一つでも実践して、賢くお金を残していきましょう。

税金を「難しい」と感じる人ほど、実は損をしています。

知識は最大の武器です。

あなたも今日から、正しい節税で“自分の資産を守る力”を手に入れましょう!!

【お金を守るx人生を豊かに】

搾取されない「防衛知識」正しく資産を守り抜きたい方はこちら。

▶︎【お金を守る防衛リテラシー】

”お金を守る×人生を豊かに”「搾取されない知識」と制度の活用術

【お金を守るx人生を豊かに】一覧へ:

「知らない」で損をしないために。資産の防衛マニュアルまとめ。

▶︎「お金を守る」カテゴリーの記事一覧へ

コメント