みなさまこんにちは!DAI研究員です!!

「将来のお金がなんとなく不安…でも、何を学べばいいのかわからない」

そう感じている人は少なくありません。

学校ではお金の扱い方を体系的に学ぶ機会がほとんどなく、社会に出てから自己流でやりくりしている人が大半です。

その結果、知らないうちに手数料や税金で損をしたり、本来得られたはずの利益を逃してしまったりすることもあります。

金融リテラシーとは、特別な投資テクニックではなく「お金で失敗しないための基礎知識」です。

この記事では、将来の安心につながる重要なポイントを厳選してわかりやすく整理します。

まずは“知らないことに気づく”ことから始めましょう。

合わせて読みたい!

➡【経済ニュースが理解できない】スッと理解できる、最低限知るべき金融用語まとめ

なぜ金融リテラシーが必要なのか

金融リテラシーとは、単に「お金の知識」を持つことではなく、その知識を日常生活や資産形成、将来設計に活かせる能力のことを指します。

現代社会では、給与だけに頼る生活では将来の経済的安定を確保するのが難しくなっています。

そのため、金融リテラシーを身につけることは、生活の質や将来の安心に直結する非常に重要な要素です。

1. 日常生活での損を防ぐ

金融リテラシーがないと、知らず知らずのうちに無駄な支出や損失を生み出すことがあります。

たとえば、ローンやクレジットカードの金利、手数料の仕組みを理解していなければ、返済総額が膨らみ、必要以上にお金を失ってしまいます。

また、インフレや物価上昇を理解せず貯金だけに頼ると、実質的な資産価値が目減りしてしまうリスクがあります。

2. 資産形成を効率化できる

金融リテラシーを身につけると、貯金だけでなく投資や積立などで資産を効率的に増やすことが可能になります。

複利の仕組みや投資商品の特性を理解することで、長期的な資産形成を計画的に行えます。

逆に知識がなければ、銀行の普通預金に置くだけでお金がほとんど増えないまま数十年を過ごすことにもなります。

3. 将来設計やライフプランに直結する

住宅購入、教育資金、老後資金など、人生の大きなイベントにはまとまった資金が必要です。

金融リテラシーがあれば、収入・支出・投資のバランスを考え、現実的なライフプランを立てられます。

たとえば、早めに積立投資を始めれば、同じ金額でも長期的に大きな資産を作ることが可能です。

4. リスク管理ができる

金融リテラシーが高い人は、リスクとリターンの関係を理解しています。

ローンや投資、保険など、さまざまな金融行動には必ずリスクが存在します。

正しい知識があれば、リスクを最小限に抑えつつ、必要な資産形成や保障を確保する判断が可能です。

知識がないと、過剰なローンや不適切な保険加入、あるいは高リスク投資による大損など、将来に深刻な影響を与える可能性があります。

5. 情報社会で正しい判断を下す力になる

現代は金融情報があふれる社会です。

SNSや広告などの影響で誤った情報に惑わされると、思わぬ損失を招きます。

金融リテラシーを持っていれば、信頼できる情報を選び、自分にとって必要かどうかを判断できる力が養われます。

これは「お金の知識」だけでなく、生活全体の意思決定力にもつながります。

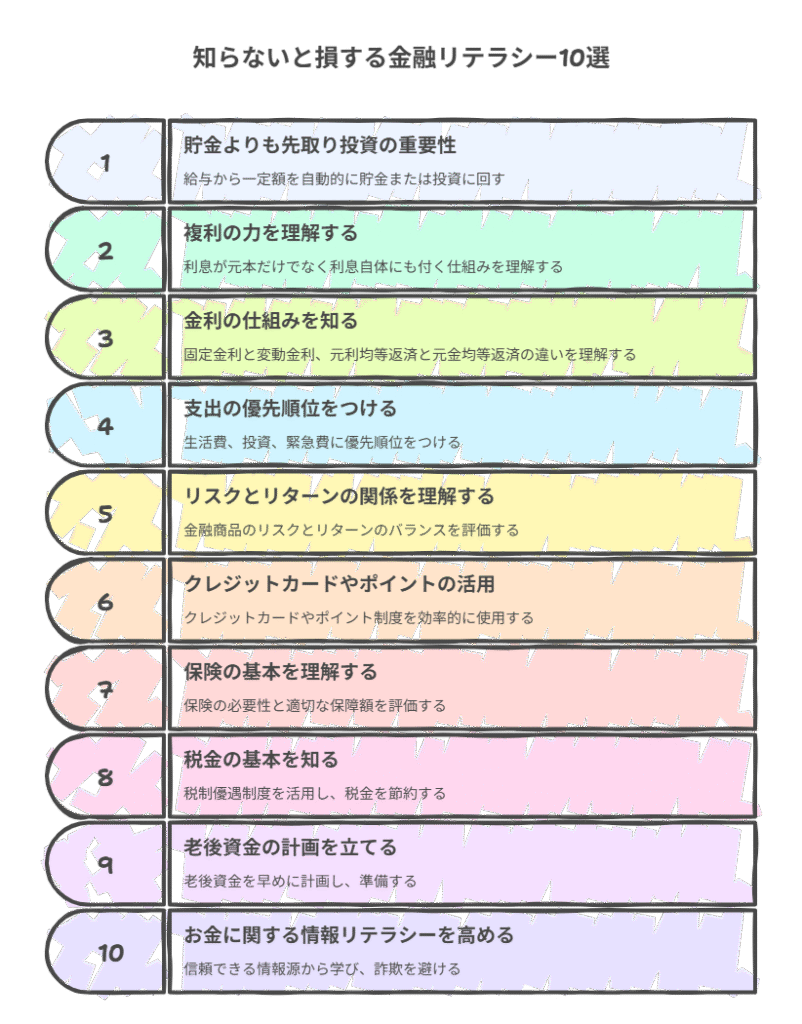

知らないと損する金融リテラシー10選

ここでは、知らないと損をする金融リテラシー10選をご紹介します。

どれも難しいものではないので、必ず理解して損をしないようにしましょう。

1. 貯金よりも先取り投資の重要性

多くの人は「給料から残ったお金を貯金する」という方法を取りますが、このやり方ではつい支出が先に増えてしまい、計画的な資産形成が難しくなります。

金融リテラシーのある人は、先取り貯金や先取り投資を意識します。

これは、給与が入ったらまず一定額を自動的に貯金や投資に回す仕組みを作る方法です。

例えば、月収30万円の場合、最初に3万円を積立NISAやiDeCoに回し、残りで生活するようにすると、貯金が後回しになって挫折することを防げます。

自動積立設定を活用することで、手間なく確実に資産を増やせます。

2. 複利の力を理解する

複利とは、利息が元本だけでなく利息自体にも付く仕組みのことです。

これを理解すると、資産を長期で効率的に増やすことができます。

例えば、100万円を年利3%で運用した場合、単利なら1年後に103万円、20年後に160万円程度になります。

しかし複利なら、20年後には約180万円に増えます。

時間が味方になるため、早く始めるほど効果は大きくなります。

金融リテラシーがある人は、複利の効果を最大限に活かすため、長期積立や早期投資を重視します。

3. 金利の仕組みを知る

借入やローンを利用する際、金利の仕組みを理解していないと、返済総額が膨らみ、思わぬ損失を被ります。

固定金利・変動金利、元利均等返済・元金均等返済などの基本を理解しておくことが重要です。

例えば、300万円の住宅ローンを年利1.5%で35年固定で借りた場合、返済総額は約3,700万円です。

一方、同じ条件で変動金利を選んだ場合、金利が上昇すると返済総額は大幅に増える可能性があります。

金融リテラシーがある人は、ローンを組む際に総返済額をシミュレーションし、最適な条件を選びます。

4. 支出の優先順位をつける

家計の支出は生活費・投資・趣味娯楽費・緊急費などに分かれます。

金融リテラシーがある人は、まず生活に必要な支出と投資に優先順位をつけ、残りを趣味や娯楽に回します。

例えば、月収30万円の場合、生活費15万円、投資3万円、緊急用貯金2万円、娯楽費3万円などと事前に分けて予算を組むことで、無理なく貯金や投資を継続できます。

優先順位をつけることで、無駄な支出を減らし、計画的に資産を増やすことができます。

5. リスクとリターンの関係を理解する

金融商品には必ずリスクが存在します。

金融リテラシーがある人は、リスクとリターンの関係を理解し、自分の目的やリスク許容度に応じて選択します。

例えば、株式は長期的に高いリターンが期待できますが、価格の変動が大きく短期的には損失のリスクもあります。

一方、国債は安全性が高く元本割れのリスクはほぼありませんが、リターンは低めです。

リスク分散として株式・債券・現金を組み合わせることで、安定した資産形成が可能になります。

金融リテラシーを持つことで、単に「安全第一」や「高リターンだけ」を追うのではなく、自分に合ったバランスの取れた運用ができるのです。

次の一歩として、こちらの記事も参考になります。

➡【オンライン/オフラインの詐欺が怖い!】詐欺を避けるための金融リテラシー基礎

6. クレジットカードやポイントの活用

クレジットカードやポイント制度を上手に活用すると、現金を使うよりお得に買い物ができます。

金融リテラシーがある人は、ポイント還元率やキャッシュバック制度を理解し、日常の支出を効率化しています。

例えば、月5万円の生活費を還元率1%のカードで支払うと、年間で6,000円分のポイントが貯まります。

ポイントは次の買い物に使えるだけでなく、カードによっては現金に換金できる場合もあります。

ただし、リボ払いや過剰な利用は利息が膨らみ損になるため、計画的な利用が不可欠です。

7. 保険の基本を理解する

生命保険、医療保険、がん保険など、保険は必要な場合にだけ加入することが重要です。

過剰に加入すると支出が増え、資産形成を妨げます。

金融リテラシーがある人は、保険の目的と必要額を見極め、無駄な費用を削減します。

例えば、医療保険では「入院1日5,000円」といった保障だけで十分な場合があります。

高額な保険料を支払うよりも、その分を投資に回す方が長期的には資産を増やせます。

保険は安心を買うための道具であり、資産形成とのバランスが重要です。

8. 税金の基本を知る

所得税や住民税、資産運用にかかる税金を理解することで、合法的に手取りや資産を増やすことができます。

金融リテラシーがある人は、NISAやiDeCoなどの税制優遇制度を活用し、資産形成を効率化します。

例えば、年間40万円までの積立投資をNISAで行うと、売却益や配当金にかかる20%の税金が非課税になります。

長期で運用すれば、数十万円~数百万円単位で税金を節約できる可能性があります。

また、確定申告の基本を知ることで、医療費控除や住宅ローン控除も最大限に活用できます。

9. 老後資金の計画を立てる

人生100年時代、老後資金の準備は早めに始めるほど有利です。

金融リテラシーがある人は、年金だけに頼らず、自助努力で資金を準備します。

目安として、夫婦2人で老後30年間に必要な生活費は約3,000万円~4,000万円と言われています。

例えば、毎月3万円をiDeCoや積立NISAで20年間運用し、年利3%で複利計算すると、元本720万円が約950万円に増えます。

早めに少額から始めることで、長期的に安心できる老後資金を作ることが可能です。

10. お金に関する情報リテラシーを高める

現代は金融情報があふれる時代です。

SNSや広告だけで判断すると、詐欺や不適切な投資商品に騙されるリスクがあります。

金融リテラシーがある人は、信頼できる情報源から学び、自分に必要な知識を取捨選択します。

例えば、投資情報は金融庁や証券会社の公式サイト、信頼できる専門書やメディアから学びます。

情報を鵜呑みにせず、複数の情報源を比較し、数字や事実を確認する習慣が重要です。

これにより、無駄な損失を避けつつ、賢く資産形成を進められます。

ここまで読んだ方におすすめの記事です。

➡【2026年版 日本の税金】日本の税制を簡単に理解する基礎知識

まとめ

”知識を行動に変えることが本当の金融リテラシー”

金融リテラシーは単なる知識ではなく、「知っていることを日常生活や資産形成に活かす力」です。

今回紹介した10項目は、誰でもすぐに実践できる内容ばかりです。

まずは「自分に必要なものから一つずつ取り入れる」ことを意識しましょう。

例えば、先取り投資や複利の理解、支出の優先順位の見直しなど、小さな一歩でも確実に資産を増やす力につながります。

お金の常識を学び、行動に移すことで、未来の生活は大きく変わります。

知らないままで損をするより、今日から少しずつ金融リテラシーを高めて、賢くお金と付き合っていきましょう!!

【金融知識x人生を豊かに】

バラバラの知識を「人生設計力」へ。一生お金に困らない「地図」を手に入れませんか?

▶︎【金融知識のロードマップ】

”金融知識×人生を豊かに”「一生困らない」マネー教育の決定版金融知識

【金融知識x人生を豊かに】一覧へ:

一生モノの教養を身につける。マネーリテラシーを高める全記事まとめ。

▶︎「金融知識」カテゴリーの記事一覧へ

コメント