みなさまこんにちは!LIFE LABのDAI研究員です!!

「毎日、朝から晩まで必死に働いているのに、なぜか生活がちっとも楽にならない」

「ニュースでは『景気がいい』なんて言っているけれど、スーパーのレジで支払う金額は増える一方で、通帳の残高は減る一方だ……」

もしあなたが今、自分の努力だけではどうにもならない「目に見えない巨大な力」に押しつぶされそうな感覚を抱いているなら、その直感は正しい。

あなたが悪いのではなく、あなたの周りを取り囲む「経済の連鎖」が、牙を剥いてあなたの資産を削り取りに来ているのが今の日本の現実です。

物価が上がり、金利が動き、GDPが停滞する――

これらの言葉は、教科書の中の出来事ではなく、あなたの今日のランチ代や、将来の住宅ローンの返済額、そして老後の安心を左右する「死活問題」そのものです。

厳しい現実を言います。

経済の仕組みを知らずに生きることは、ルールを知らずにプロの博打打ちと勝負するようなものです。

しかし、絶望する必要はありません。

難解な数式や専門用語に惑わされることなく、数字の裏側にある「つながり」さえ理解すれば、あなたは搾取される側から、変化を予測して自分を守る側へと回ることができます。

この記事では、GDP・物価・金利という3つの怪物がどのように手を取り合い、私たちの財布を直撃しているのか、その「恐ろしい連鎖」の正体を徹底的に解剖します。

この記事を読み終える頃、あなたはニュースの向こう側が見えるようになり、何をすべきかという明確な指針を手にしているはずです。

合わせて読みたい!

➡【マクロ経済入門】家計管理に役立つ視点と活用法

- 「GDP」はあなたの給料の限界値を決める見えない天井

- 物価上昇という名の「ステルス増税」があなたの預金を溶かしている

- 金利という名の「お金のレンタル料」が生活の自由度を奪う

- GDP・物価・金利の恐ろしい連鎖を断ち切る戦略

- 戦略1:GDPに依存しない「個人経済圏」を構築する生存戦略

- 戦略2:インフレ耐性のある「資産のポートフォリオ」へ書き換える

- 戦略3:金利上昇に備える「負債の断捨離」とキャッシュフロー管理

- 戦略4:消費を「投資」に、投資を「ライフスタイル」に融合させる

- 戦略5:情報の非対称性を解消し、「数字の嘘」を見破る目を持つ

- 徹底検証:あなたの「1万円」は10年間でいくら目減りしたのか?

- 金利「1%」の上昇が、あなたの生涯可処分所得を1,000万円削る恐怖

- まとめ

「GDP」はあなたの給料の限界値を決める見えない天井

GDP(国内総生産)という言葉を、単なる「国の成績表」だと思っていませんか?

それは大きな間違いです。

GDPは、私たちが1年間に生み出した「付加価値」の総計であり、それは巡り巡って「私たちが受け取れる報酬のパイ」そのものを指します。

GDPが停滞する中で給料を上げようとする無謀さ

- パイが膨らまない絶望:

日本のGDPが30年以上停滞しているということは、国全体で分かち合える利益が増えていないということです。 - ゼロサムゲームの始まり:

誰かの給料が上がるためには、誰かの給料が下がるか、企業の利益を削るしかない。

これが今の日本の殺伐とした労働環境の根源です。 - 世界における「買い負け」:

他国のGDPが成長する中、日本だけが止まっていれば、相対的に日本円のパワーは落ちます。

結果として、iPhoneやガソリンなど、海外の製品が「高すぎて買えない」状態になります。

GDPが増えない国で「頑張れば報われる」と信じるのは、枯れた井戸でバケツを下ろすようなものです。

私たちが向き合うべき最初の数字は、この「天井」の存在です。

物価上昇という名の「ステルス増税」があなたの預金を溶かしている

「物価が上がる」とは、単にモノが高くなることではありません。

「お金の価値が”無”に近づいている」という現象です。

銀行に100万円預けていて、物価が2%上がれば、あなたの100万円で買えるモノは実質的に98万円分に減っています。

あなたは何もしていないのに、2万円を盗まれたのと同じです。

「良いインフレ」と「悪いインフレ」の残酷な境界線

本来、景気が良くて物価が上がるのは健全です。

モノが売れる➡企業の利益が出る➡給料が上がる➡さらにモノが売れるというサイクルです。

しかし、今の日本はどうでしょうか?

【具体例:ランチ1,000円の壁】

以前は800円で食べられた定食が、今は1,200円。

材料費(輸入コスト)が上がったから値上げせざるを得ない。

しかし、企業の利益は増えず、あなたの給料も据え置き。

これが「悪いインフレ(コストプッシュ・インフレ)」です。

この状態では、働けば働くほど、実質的な生活水準は下がっていくという地獄が展開されます。

金利という名の「お金のレンタル料」が生活の自由度を奪う

物価が上がりすぎると、中央銀行は「金利」を上げようとします。

金利とは、お金を借りるためのコスト。

これが上がると、世の中を流れるお金の勢いにブレーキがかかります。

しかし、このブレーキが私たちの家計を直撃します。

住宅ローンという時限爆弾

日本の住宅ローンの約7割は「変動金利」です。

0.5%程度の超低金利で数千万を借りている人が、もし金利が1%上がったらどうなるか。

月々の返済額が数万円単位で跳ね上がります。

これは、子供の教育費や、数年に一度の家族旅行をすべて飲み込んでしまうほどの破壊力を持っています。

なぜ金利が上がっても、あなたの預金利息は増えないのか?

「金利が上がれば預金が増える」という期待は、今の日本では幻想に近い。

銀行は貸し出す金利はすぐに上げますが、預金者に払う利息を上げるのは最後です。

結局、ローンを払う側の負担だけが先行して増え、受け取る側の恩恵は微々たるものという不平等が起こります。

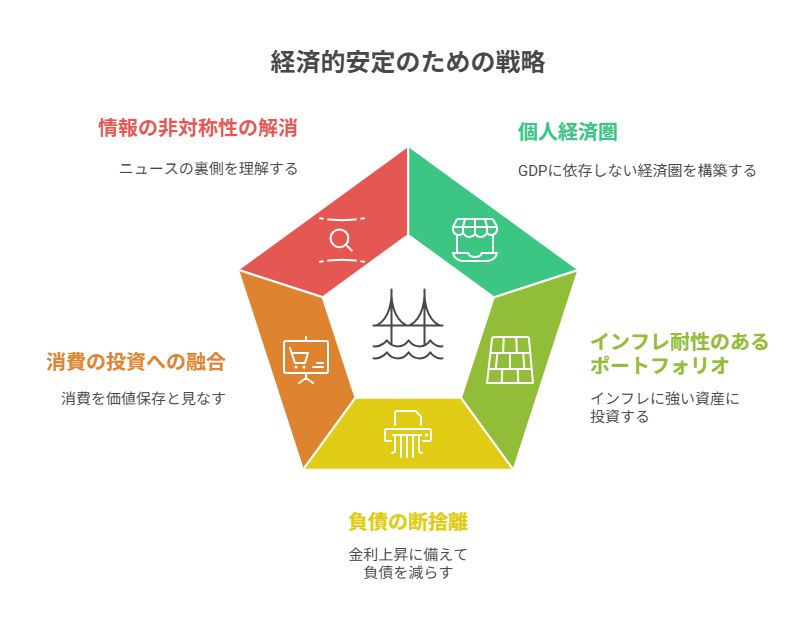

GDP・物価・金利の恐ろしい連鎖を断ち切る戦略

戦略1:GDPに依存しない「個人経済圏」を構築する生存戦略

日本のGDPが上がらないことを嘆いても、明日の生活は変わりません。

私たちがすべきなのは、日本の成長という「沈みゆく船」にすべての資産を乗せないことです。

【具体行動:資産のデカップリング】

- 外貨を稼ぐ、または外貨で持つ:

日本円だけで資産を持っているのは、日本という会社の一蓮托生の状態です。

米ドルや世界株に分散し、世界経済のGDP成長(年率3〜4%)の恩恵を直接受け取ります。 - 「ポータブル・スキル」への投資:

日本という場所、あるいは特定の会社でしか通用しないスキルは、GDPの天井に縛られます。

場所を選ばず、価値を提供できるスキルこそが、不況期の最強の通貨になります。

戦略2:インフレ耐性のある「資産のポートフォリオ」へ書き換える

現金(キャッシュ)は、インフレ期には最も弱い資産です。

銀行に預けて安心している人ほど、物価上昇の連鎖によって資産を溶かされます。

差別化の切り口として、「現金保有の機会損失」を徹底的に意識することを推奨します。

「現金をモノ(資産)に換える」という防御

インフレに対抗するには、お金を「お金そのもの」として持たず、価値が下がりにくい、あるいは価値が上がるモノに変換しておく必要があります。

【具体行動:インフレ・ヘッジの鉄則】

| 資産の種類 | インフレ時の挙動 | 私たちの行動指針 |

|---|---|---|

| 現金・預金 | 価値が目減りする | 生活防衛資金を除き、最小限にする。 |

| 株式(世界株) | 物価上昇を価格に転嫁できる | インデックス投資で成長を取り込む。 |

| 不動産・ゴールド | 実物資産として価値を維持 | 資産の一部を「形のあるモノ」で持つ。 |

戦略3:金利上昇に備える「負債の断捨離」とキャッシュフロー管理

金利が上がる局面で最も危険なのは、「借金」を抱えていることです。

特に、変動金利のローンやリボ払いは、あなたの将来の現金を吸い取る寄生虫に変わります。

「金利を払う側」から「金利を受け取る側」への強制移行

金利のある世界では、負債を持つスピードよりも、資産を増やすスピードが遅ければ、あなたは破滅に向かいます。

【具体行動:金利ディフェンス】

- 変動金利ローンの再点検:

今すぐ銀行のシミュレーションを行い、「金利が2%上がった場合」に返済が継続可能か確認してください。

不可能なら、固定金利への切り替えや繰り上げ返済を検討する時です。 - リボ払い・キャッシングの即時完済:

これらは年利15%という「合法的な搾取」です。

どんな投資よりも、まずこの負債を消すことが最大の利回り(15%)を生みます。 - 「金利」を味方につける:

債券や高利回りのインフラファンドなど、金利上昇がプラスに働く資産をポートフォリオに組み込みます。

戦略4:消費を「投資」に、投資を「ライフスタイル」に融合させる

GDP・物価・金利の恐ろしい連鎖を断ち切る最後の手段は、あなたの「消費行動」そのものを変えることです。

ただモノを買って消費するだけの生き方は、経済の波に翻弄され続けます。

【独自提言】「価格」で選ばず「残存価値」で選ぶ

インフレ期には、モノの値段は上がります。ならば、安物を使い捨てるのではなく、10年後も価値が残る「一生モノ」を今買うことが、結果的に最大の節約になります。

1,000円のプラスチック製品はゴミになりますが、10万円の無垢材の家具や一生物の時計は、10年後もその価値(あるいはそれ以上)で売却できる可能性があるからです。

消費を「価値の保存」と捉える視点が、連鎖から抜け出す鍵です。

あわせて知っておくと、判断が楽になります。

➡【物価高で貯金が減るのが不安な人の対策】お金も人生も守る日常での実践法

戦略5:情報の非対称性を解消し、「数字の嘘」を見破る目を持つ

政府やメディアは、しばしば「実質賃金」ではなく「名目賃金」で話をします。

「給料が2%上がりました!」と喜び勇んでいても、物価が3%上がっていれば、あなたは1%貧乏になっています。

これが数字のトリックです。

ニュースの裏側を「逆演算」する習慣

「円安で輸出企業が最高益!」というニュースを聞いた時、「だから日本は安泰だ」と思うか、「輸入コストが上がって自分の生活費が跳ね上がる」と危惧するか。

この差が、1年後の預金残高に現れます。

【具体行動:ニュースの翻訳練習】

- 「緩和継続」 = 円の価値がさらに下がるから、今のうちに外貨を買っておこう。

- 「賃上げ要求」 = 中小企業は耐えられず倒産が増えるかもしれない、副業の柱を増やそう。

- 「GDP下方修正」 = 国内市場はさらに縮小する、海外マーケットに目を向けよう。

徹底検証:あなたの「1万円」は10年間でいくら目減りしたのか?

「数字で読み解く」と言っても、抽象的な経済指標だけでは実感が湧きません。

ここで、LIFE LABが独自に算出した「お金の腐敗速度」を数字で可視化してみましょう。

10年前の1万円と、現在の1万円。その購買力を比較すると、驚くべき事実が浮かび上がります。

【10年間での実質購買力の変化シミュレーション】

| 項目 | 10年前(2016年) | 現在(2026年想定) | 騰落率 |

|---|---|---|---|

| 大手牛丼チェーン(並) | 380円 | 580円 | +52.6% |

| iPhone最新機種(ベース) | 約84,800円 | 約159,800円 | +88.4% |

| 電気料金(平均モデル) | 約6,500円 | 約9,800円 | +50.7% |

結論:10年前の「1万円」の価値は、現在では実質的に「約6,500円分」まで低下しています。

厳しい独白をさせてください。

もしあなたの銀行残高が10年前から変わっていないなら、あなたは10年間の労働のうち、3年半分をドブに捨てたのと同じです。

これが物価上昇という名のサイレントな略奪です。

この数字を直視することから、本当の防衛が始まります。

金利「1%」の上昇が、あなたの生涯可処分所得を1,000万円削る恐怖

次に、金利を数字で解剖します。

「金利なんて0.1%単位の話だろう」と侮るなかれ。住宅ローンという巨大な負債を抱える家計にとって、そのわずかな数字の変化は人生の設計図を書き換える破壊力を持っています。

【衝撃のシミュレーション:3,500万円の住宅ローンの場合】(返済期間35年・元利均等・変動金利を想定)

- 金利 0.5% の時: 月々返済額 90,835円 / 総返済額 3,815万円

- 金利 1.5% に上昇: 月々返済額 107,175円 / 総返済額 4,501万円

- 差額: 月々 +16,340円 / 総額 +686万円 の増加

これに物価上昇による生活費の増加を加味すれば、生涯で自由に使えるお金(可処分所得)は優に1,000万円を超えて失われる計算になります。

「金利が上がったら節約すればいい」というのはあまりに楽観的です。

月1.6万円の追加負担は、年間で約20万円。

これは、あなたの家族の「将来の奨学金」や「老後の医療費」を、毎年1回ずつ消し去っていくのと同じことなのです。

この数字の連鎖から逃れるためには、もはや「節約」という盾だけでは不十分であり、「投資」という剣を手にし、自分の資産を金利上昇の恩恵を受ける側に移動させる(=債券や外貨資産へのシフト)ことが不可欠であることが、これらの数字から論理的に導き出されます。

ここまで読んだ方におすすめの記事です。

➡【かんたん解説】景気が良い・悪いって結局どういうこと?

まとめ

世界成長と実物資産に軸足を置くことこそが、唯一の生存戦略である

かつての私は「経済なんて自分には関係ない」と高を括っていました。

金利が上がれば貯金が増えてラッキー、程度にしか考えていなかったのです。

しかし、物価上昇が給料の伸びを軽々と追い越し、実質的な所得が目減りしていく恐怖を目の当たりにしたとき、背筋が凍りました。

数字は嘘をつきません。

私たちが向き合うべきは、理想論ではなく、この冷徹な数字の連鎖なのです。

あなたは明日も、ニュースをただの「他人事」として聞き流し、気づかないうちに資産を経済の怪物に差し出し続けますか?

それとも、今日から数字の連鎖を自分の味方につけ、どんな時代でも揺るがない「自由」を築き始めますか?

経済は残酷ですが、ルールを理解した者には、常に扉を開いています。

連鎖の恐怖を、連鎖の恩恵へと書き換えるのは、あなた自身の決断です。

【金融知識x人生を豊かに】

バラバラの知識を「人生設計力」へ。一生お金に困らない「地図」を手に入れませんか?

▶︎【金融知識のロードマップ】

”金融知識×人生を豊かに”「一生困らない」マネー教育の決定版金融知識

【金融知識x人生を豊かに】一覧へ:

一生モノの教養を身につける。マネーリテラシーを高める全記事まとめ。

▶︎「金融知識」カテゴリーの記事一覧へ

コメント