みなさまこんにちは!DAI研究員です!!

「毎日、分刻みのスケジュールで身を粉にして働いているのに、通帳の数字は一向に増えない」

「銀行に預けておけば安心だと思っていたけれど、たまに付く数円の利息を見て、虚しさを感じたことはありませんか?」

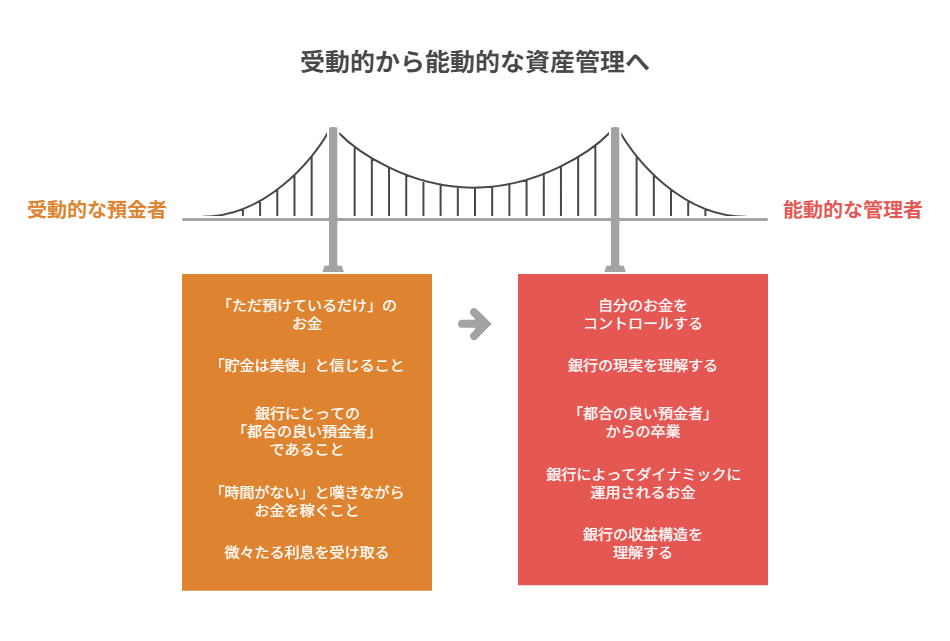

もしあなたが今、自分の大切なお金がどこへ行き、誰を太らせているのかも分からずに「ただ預けているだけ」なら、その無知こそが最大の損失です。

私たちは子供の頃から『貯金は美徳』だと教わってきました。

しかし、その教えを忠実に守り続けた結果、得をしているのはあなたではなく、実は銀行という巨大な装置そのものなのです。

厳しい現実を言います。

あなたが「時間がない」と嘆きながら稼いだお金は、銀行に預けた瞬間に彼らの『商品』へと姿を変え、あなたの知らないところでダイナミックに運用されています。

彼らがあなたにスズメの涙ほどの利息を払うのは、親切心からではありません。

あなたの資産を安く買い叩き、それを何倍もの利益に変えるための「レンタル料」を払っているに過ぎないのです。

この記事では、銀行の厚い金庫の裏側で実際に行われている「お金の錬金術」を暴きます。

銀行の収益構造を理解すれば、あなたの資産防衛力は劇的に向上します。

この記事を読み終える頃、あなたは銀行にとっての「都合の良い預金者」を卒業し、自分のお金をコントロールする真の主導権を取り戻しているはずです。

合わせて読みたい!

➡【クレカとデビットどっちが得か迷う】ポイントと使い分けで損しないための判断基準

なぜ銀行は、あなたに「利息」という名のお金をわざわざ払うのか?

「銀行に預けておけば、勝手に利息がついて得をする」――。

私たちは何の疑いもなくそう信じてきました。

しかし、ビジネスの視点で考えれば、理由もなくお金をくれる組織などこの世に存在しません。

銀行があなたに利息を払うのには、明確で、かつ極めてドライな理由があります。

利息の正体は、あなたの資産に対する「レンタル料」

銀行にとって、あなたの預金は「預かっている大切な資産」ではありません。

彼らの貸付ビジネスを回すための「原材料」です。

銀行は、あなたから借りたお金を、住宅ローンを組みたい個人や、設備投資をしたい企業に「転売」することで利益を出しています。

つまり、利息とは銀行があなたから「お金という商品を取り上げるためのレンタル料」に過ぎません。

彼らはあなたに微々たるレンタル料(利息)を支払い、その何十倍、何百倍もの「販売利益(貸出利息)」を他者から受け取っているのです。

これが、銀行が倒産せずに巨大なビルを建て、高給取りの行員を雇い続けられるカラクリです。

【利息の裏にある残酷なパワーバランス】

- 預金者(あなた): 年利 0.001% で銀行にお金を貸している(超低収益の投資家)

- 銀行: その金を年利 1.0% 〜 15.0% で誰かに貸し出す(中〜高収益の転売屋)

- 結論: あなたは、世界で最も「割に合わない条件」で銀行に融資している投資家なのです。

厳しい言い方をすれば、利息はあなたを喜ばせるためのプレゼントではなく、あなたが「他で運用しよう」と思わない程度に繋ぎ止めておくための、最低限の「エサ」です。

この構造を理解せずに「利息がもらえてラッキー」と考えているうちは、一生銀行の収益システムから抜け出すことはできません。

では、あなたは今、銀行にとってどれほど「都合の良い預金者」になってしまっているでしょうか?

以下の診断で、あなたの現状を直視してください。

【緊急診断】あなたは銀行に「搾取」される側の人間か?

まずは、あなたが銀行にとってどれほど「おいしい顧客」になっているかを可視化しましょう。

以下の項目に対し、直感で「YES」か「NO」でお答えください。

YESが多いほど、あなたの資産は銀行の利益に変換されています。

| チェック項目(あなたの無意識の習慣) | YES | NO |

|---|---|---|

| 1. 自分の銀行口座の普通預金金利が「年利何%か」即答できない | □ | □ |

| 2. 時間外手数料やコンビニATM手数料を月に1回以上払っている | □ | □ |

| 3. 銀行の窓口で「おすすめの運用商品」を相談したことがある | □ | □ |

| 4. 給与振込口座に、3ヶ月分以上の生活費を放置している | □ | □ |

| 5. 銀行から届く「キャンペーンの案内」や電話を熱心にチェックする | □ | □ |

| 6. クレジットカードの引き落とし不能を防ぐため、常に多めの現金を残している | □ | □ |

| 7. 通帳に記帳された「利息」の額を見て、特に何も感じない | □ | □ |

【診断結果:あなたの「銀行カモ度」】

・YESが0〜1個:【マネー・インテリジェンス派】

銀行を単なる道具として使いこなせています。その調子です。

・YESが2〜4個:【銀行の優良顧客(危ない!)】

知らぬ間に手数料で利息の何十倍も吸い取られています。

今すぐ見直しが必要です。

・YESが5個以上:【銀行の”神様”】

あなたのおかげで銀行員のボーナスが出ています。

このままでは一生、お金の奴隷です。

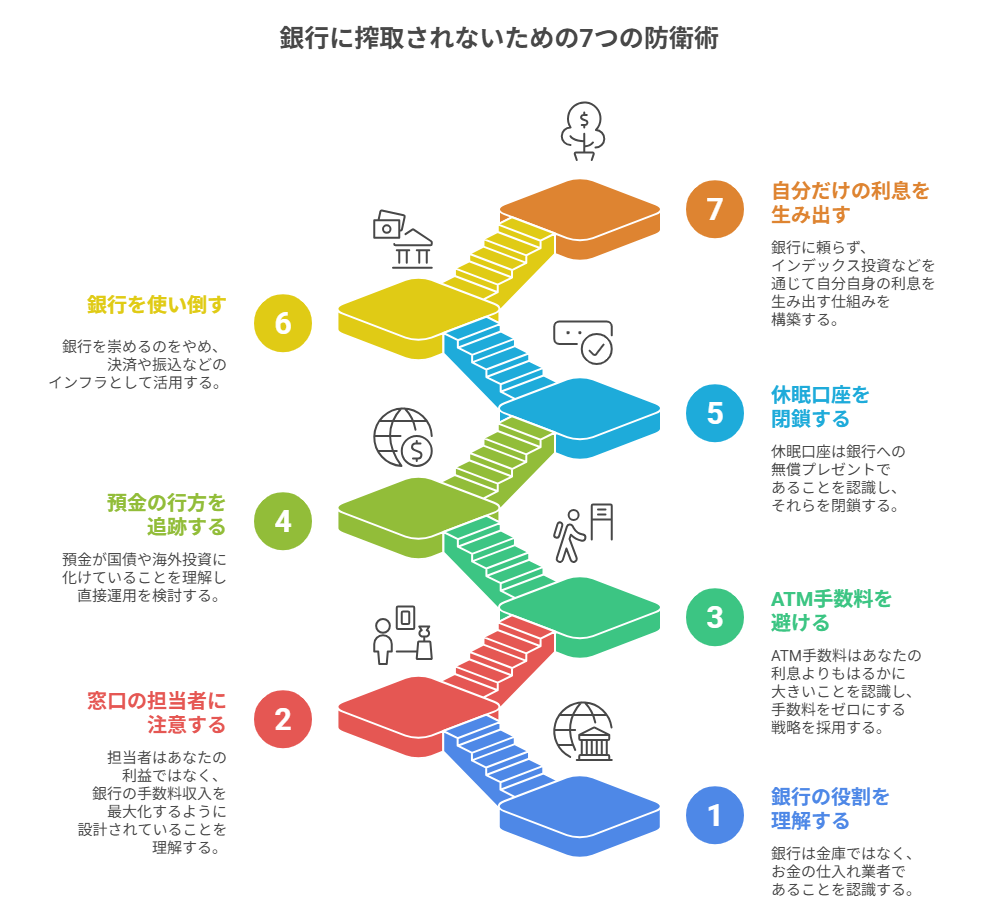

銀行の裏側を逆手に取る7つの防衛術

防衛術1:銀行は「金庫」ではなく「お金の仕入れ業者」であると知れ

多くの人が勘違いしていますが、銀行の本業は「お金を守ること」ではありません。

彼らの本質は、「預金者から安くお金を仕入れ、必要としている人に高く貸し出す」という単純なせどり(転売)ビジネスです。

「年利0.001%」の衝撃的な意味

あなたが銀行に100万円を預けたとします。

現在の一般的な普通預金金利が0.001%だとすると、1年後にもらえる利息はたったの10円(税引前)です。

一方で、銀行はその100万円を誰かの住宅ローンとして年利1.0%で貸し出したり、企業へ年利2.0%で融資したりしています。

この差額(利ざや)こそが銀行のメシの種です。

あなたが10円もらう裏で、銀行は1万円から2万円の利益を上げている。

これほどまでに「格差」のある取引を、私たちは日常的に行っているのです。

彼らにとって預金者は、超低金利で資金を供給してくれる「都合の良いスポンサー」に他なりません。

防衛術2:窓口の「親切な担当者」が、あなたの資産を狙う刺客に変わる時

銀行の窓口で「資産運用の相談」をするのは、ライオンに「晩ごはんのメニュー」を相談するようなものです。

彼らが提案する商品は、あなたの利益ではなく「銀行の手数料収入」を最大化するように設計されています。

【独自性の切り口:銀行員には”ノルマ”という名の毒がある】

なぜ「外貨建て保険」や「投資信託」を勧めるのか?

銀行員には過酷な販売ノルマがあります。

預金を集めるだけでは利益にならない今の時代、彼らが生き残る道は「手数料」しかありません。

あなたが投資信託を100万円買うだけで、銀行には数%の販売手数料が即座に入ります。

その商品が将来値下がりしてあなたが損をしても、銀行が受け取った手数料は1円も返ってきません。

防衛術3:ATM手数料という名の「自分の金への通行料」を拒絶せよ

「たかが数百円の手数料」と笑う人は、一生お金に縁がありません。

1回のATM手数料220円は、100万円を普通預金に1年間預けてもらえる利息(10円)の22倍の価値があります。

【具体行動:手数料をゼロにする物理的配置】

- ネット銀行をメインにする:

楽天銀行や住信SBIネット銀行などは、預金残高に応じて月数回のATM・振込手数料が無料になります。 - 「現金を下ろす日」を固定する:

週に1回、あるいは月に1回。

手数料がかかる時間にATMに近づくのは、自分の命(労働時間)を銀行に献上しているのと同じです。 - キャッシュレスの徹底:

そもそも現金を下ろす回数を減らす。

これが最強の手数料防衛策です。

防衛術4:あなたの預金は「国債」や「海外投資」に化けている

金庫に眠っていると思っているあなたの100万円。

銀行はそれをそのまま眠らせておくほど愚かではありません。

彼らはその資金を使って、私たちが恐ろしくて手が出せないような「投資家」としての顔を持っています。

【預金の行方のポートフォリオ】

銀行は、集めた預金を主に以下の3つに振り分けて運用しています。

- 融資(貸出金): 住宅ローンや企業への融資。これが最も伝統的な収益源。

- 有価証券: 日本国債や外国の債券、株式。実は銀行は日本最大の投資家集団です。

- 日銀への預け金: 日本銀行に預けて、微々たる利息(付随的なもの)を得る。

つまり、あなたがリスクを恐れて「貯金」を選んでいる間に、銀行はあなたの代わりにそのお金を使って「投資」を行い、そのリターンを独占しているのです。

この事実に気づいた時、あなたの中に「自分でも直接運用したほうがいいのでは?」という健全な疑問が生まれるはずです。

防衛術5:「休眠口座」という名の、銀行への無償プレゼントを阻止する

昔作ったけれど今は使っていない、残高数百円の口座。

これ、実は銀行にとっての隠れた利益源になっています。

2018年に施行された「休眠預金等活用法」により、10年以上放置された預金は、社会課題の解決などのために活用されることになりました。

もちろん、手続きをすれば払い戻しは可能ですが、多くの人が放置したままにしています。

1つ1つは小さくても、日本全体では毎年1,200億円以上が休眠預金となっています。

あなたの放置した数百円も、その巨大な山の一部です。

今すぐ古い通帳を引っ張り出し、不要な口座は解約して、自分のお金を一箇所に集約しましょう。

あわせて知っておくと、判断が楽になります。

➡【お金を稼ぐこと=社会貢献?】稼ぐことの本当の意味を考える

防衛術6:銀行を「崇める」のをやめ、「使い倒す」マインドへ切り替える

戦後の日本では「銀行に預けるのが一番確実」という神話がありました。

しかし、インフレ(物価上昇)が続く現代において、利息が付かない銀行預金は「実質的に価値が目減りしていく資産」です。

【本音の独白:銀行との正しい距離感】

銀行は「お金のハブ(中継地点)」としては非常に優秀です。

決済、振込、給与受け取り。

これらには大いに活用すべきです。

しかし、「資産を増やす場所」として期待してはいけません。

銀行はあくまでインフラであり、あなたのパートナーではありません。

彼らにとってあなたは「仕入れ先」に過ぎないという冷徹な事実を、常に心に留めておいてください。

防衛術7:銀行に頼らず「自分だけの利息」を生み出す仕組みを作る

銀行がくれる年利0.001%を待つのではなく、自分で「お金に働いてもらう」ルートを開拓しましょう。

今、私たちが銀行の裏側を知る最大のメリットは、「彼らがやっていることを、自分でもミニサイズで実践する」ヒントを得ることにあります。

【自分銀行・3つの運用ステップ】

- 1. 「半年分の生活費」だけを銀行に残す:

これは流動性を確保するためのコストです。 - 2. 残りの余剰資金をインデックス投資へ:

銀行が国債や株を買って利益を出しているように、あなたも直接市場から配当や成長益を受け取ります。 - 3. 手数料の低い「ネット証券」を選ぶ:

銀行の窓口を通さず、自分自身で直接買い付ける。

これが銀行に手数料を抜かれない唯一の方法です。

彼らがあなたのお金を使って利益を上げているプロセスを、あなた自身が再現する。

それが、情報格差を埋め、銀行に損をさせられないための究極の回答です。

実録:銀行口座を「大掃除」して見えた驚愕の景色

メガバンクの通帳を複数持ち、ATM手数料を気にせず下ろしている人が、意を決して全ての口座を「見える化」し、大掃除をしたらどうなるでしょうか。

【銀行口座デトックス・レポート】

- 【整理した結果】:

4つあった口座をネット銀行1つとメガバンク1つに集約。端数や忘れていた預金が約15万円も出てきました。 - 【手数料の削減】:

ネット銀行の優遇措置を活用し、月間約800円かかっていた手数料を完全にゼロにしました。 - 【精神的な変化】:

「どこにいくらあるか分からない」という不安が消え、余剰資金を新NISAに回す決断ができました。 - 【教訓】:

銀行の裏側を知ることは、自分のお金の「流れ」を自分の手に取り戻すことそのものでした。

ここまで読んだ方におすすめの記事です。

➡【2026年版 日本の税金】日本の税制を簡単に理解する基礎知識

まとめ

銀行を単なる『決済インフラ』と切り離す

かつての私も、1円でも安いスーパーを探して走り回る一方で、銀行口座にあるお金については「預けてあるから大丈夫」と完全に思考を停止させていました。

しかしある時、彼らが私の預金を使って住宅ローンの金利を稼ぎ、投資信託の手数料で利益を出している構造を目の当たりにしました。

その時、気づいたんです。

「ルールを知らない者は、知っている者に搾取される」という資本主義の冷徹な真理に。

あなたは明日も、汗水垂らして稼いだお金を「誰かのボーナスの源泉」として、ただ銀行に放置し続けますか?

それとも、今日から銀行の裏側を熟知し、一円の重みを守り抜く「賢い支配者」として歩み始めますか?

お金の知識は、あなたを自由にするための最強のパスポートです。

銀行というシステムの「外側」にある可能性に、目を向けてみてください。

【金融知識x人生を豊かに】

バラバラの知識を「人生設計力」へ。一生お金に困らない「地図」を手に入れませんか?

▶︎【金融知識のロードマップ】

”金融知識×人生を豊かに”「一生困らない」マネー教育の決定版金融知識

【金融知識x人生を豊かに】一覧へ:

一生モノの教養を身につける。マネーリテラシーを高める全記事まとめ。

▶︎「金融知識」カテゴリーの記事一覧へ

コメント