みなさまこんにちは!DAI研究員です!!

スマホをかざすだけで支払いが終わり、ポイントも貯まる。あまりに便利すぎて、もう現金生活には戻れない。

でも、ふとPayPayの利用履歴を見返した時、背筋が凍るような感覚に陥りませんか?

『今月はまだ余裕があるはず』と思っていたのに、残高は驚くほどのスピードで消え、気づけば銀行口座からのチャージを繰り返している……。

そんな『見えない支出』に怯える毎日に、心底疲れ果てていませんか?

もしあなたが今、スマホ一台で人生をコントロールしているつもりが、実は『決済アプリに人生をコントロールされている』と感じているなら、はっきりとお伝えします。

あなたが散財してしまうのは、意志が弱いからでも、計算が苦手だからでもありません。

ただ、キャッシュレス決済が持つ『脳の痛みを消し去る魔法』に、無防備なまま挑んでいるだけなのです。

厳しい現実を言います。

「ポイント還元でお得」という言葉を信じているうちは、一生PayPayの残高不足に悩み続けます。

企業のマーケティングは、あなたの脳に「支払いの痛み」を感じさせないよう、緻密に設計されているからです。

しかし、安心してください。

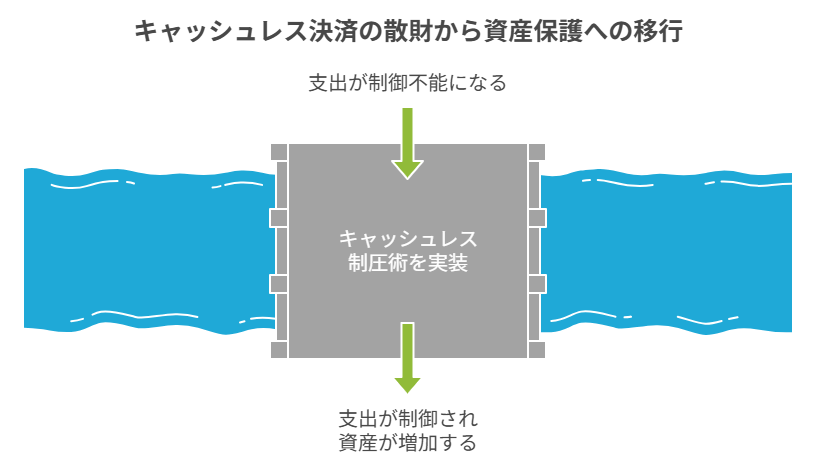

この記事では、便利さを享受しながらも、無意識の支出をピタリと止めるための『キャッシュレス制圧術』を伝授します。

読み終える頃には、あなたはスマホ決済を「お金を奪う魔道具」から「資産を守る盾」へと作り変えているはずです。

合わせて読みたい!

➡【あなたは大丈夫?】クレジットカード不正利用を防ぐ5つの対策

【光と影】キャッシュレス決済がもたらす「圧倒的な恩恵」と「静かなる破滅」

「現金はおろすのが面倒だし、ポイントもつかないから損」

その考えは正しいですが、不十分です。

キャッシュレス決済は、使い方次第であなたの『資産形成の加速装置』にもなれば、『貯金ゼロへの特急券』にもなり得るからです。

1. 賢者が享受する「3つのメリット」

まずは、私たちがキャッシュレスを手放せない正当な理由を確認しましょう。

- 圧倒的な時間短縮:

財布を開き、小銭を数え、お釣りを受け取る。

この一連の動作を1日3回繰り返すと、年間で数時間を「レジ前」で捨てていることになります。

この時間を削減できる価値は、ポイント還元よりも遥かに高い。 - 支出の自動デジタル化:

全ての決済が履歴に残るため、正しく使えば「何にいくら使ったか」を1円単位で捕捉できる最強の管理ツールになります。 - 衛生面と防犯性:

物理的な接触を減らし、万が一の紛失時もスマホ一つで利用停止できる安心感は、現代生活において不可欠なインフラです。

2. 愚者がハマる「3つのデメリット」

一方で、多くの人が目を背けているのが、便利さと引き換えに失っているものです。

- 金銭感覚の「透明化」:

お札が減るという物理的なフィードバックがないため、支出が「ただの数字の移動」に格下げされます。

これが、今回のテーマである『無意識の散財』の根源です。 - システムへの完全依存:

電池切れ、通信障害、あるいはアプリのメンテナンス。キャッシュレス一本に絞ることは、自分の決済権を他者に握らせているという脆弱性を孕んでいます。 - 個人情報の「商品化」:

あなたが「いつ、どこで、何を」買ったか。

そのデータは企業のマーケティングに活用され、あなたはさらに精巧に作られた「買いたくなる誘惑」にさらされ続けることになります。

【メリットを『利益』に変え、デメリットを『コスト』として管理せよ】

キャッシュレス決済の最大の罠は、メリット(便利さ・ポイント)が「今すぐ」手に入るのに対し、デメリット(散財・資産減少)が「数ヶ月後、数年後」にじわじわと現れる点にあります。

私たちが目指すべきは、「現金派の慎重さ」をデジタル上で再現することです。

メリットだけをいいとこ取りしようとする甘い考えを捨て、キャッシュレスが持つ「影」の部分を仕組みでどう抑え込むか。

そこが、 LIFE LAB流の管理術の核心です。

光が強ければ、影もまた濃くなります。

便利さに目がくらんで、自分の足元(銀行残高)が崩れていることに気づかない……

そんな悲劇を避けるために、次章からは具体的な「脳のバグ」の正体に切り込んでいきます。

キャッシュレス決済で「無意識の散財」を防ぐ管理術

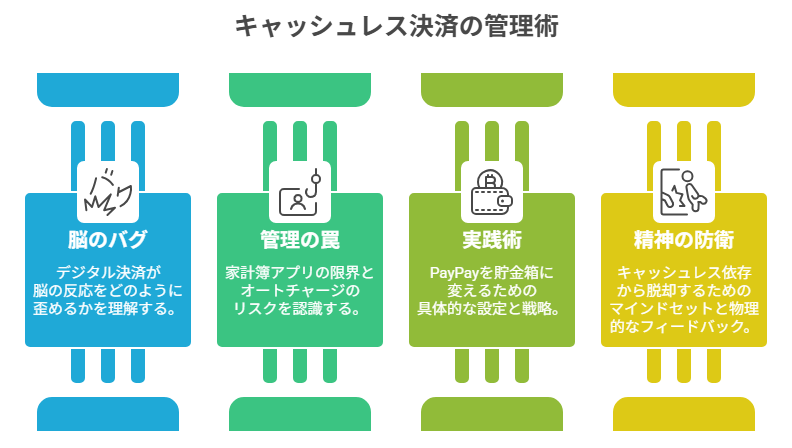

【管理術1:脳のバグ】なぜスマホ決済は「偽物の満足感」を増幅させるのか

PayPayの残高がすぐ消えるのは、技術の問題ではなく、あなたの「脳の反応」の問題です。

物理的な現金が消える時と、画面上の数字が減る時では、脳の動きが全く異なります。

1. 「支払いの痛み」が麻痺するデジタル麻薬

現金を財布から出す時、脳の「島皮質(とうひしつ)」という、身体的な痛みを感じる部位が反応することが研究で分かっています。

スマホ決済は、この「痛み」を極限まで排除しました。

QRコードを読み取る行為は、脳にとっては「買い物」ではなく「ゲーム」に近い感覚です。

痛みを感じないから、脳はストップをかけられず、快楽(商品を手に入れる喜び)だけを追い求めてしまうのです。

2. 「ポイント」という名の最強の目隠し

「0.5%還元」

「キャンペーンで10%戻ってくる」

この甘い言葉が、あなたの判断力を奪います。

1,000円の買い物で5円分のポイントをもらうために、不要なものを買う。

これは「節約」ではなく「企業の養分」になっている状態です。

ポイントは「おまけ」であって、支出の理由にしてはいけません。

還元率を追い求める時間は、あなたの時給を著しく下げていることに気づくべきです。

【管理術2:管理の罠】家計簿アプリでは解決できない「タイムラグ」の正体

「家計簿アプリに連携しているから大丈夫」と思っていませんか?

実はその安心感こそが、散財を加速させる罠になります。

1. 反省は「支出の直後」にしか意味がない

多くの人が月末に家計簿を振り返ります。

しかし、1週間前に買った「なんとなくのラテ」に対して、今のあなたが反省することなど不可能です。

記憶が薄れた後の振り返りは、ただの「記録」であって「改善」ではありません。

キャッシュレスの最大の問題は、支出と実感の間に生じるタイムラグです。

これを埋める仕組みがない限り、残高は永遠に消え続けます。

2. 「オートチャージ」という底なし沼の入り口

残高が減ったら自動で銀行口座から補充される。

この「便利すぎる機能」が、あなたの支出の天井を破壊します。

【『不便さ』を家計のインフラにする】

LIFE LABでは、あえてオートチャージを解除することを推奨しています。

チャージという「手間」を自分に強いることで、脳に「今、私は自分の資産を削っている」という信号を強制的に送るのです。

管理とは、効率化することではなく、適切な場所に『ブレーキ』を設置することなのです。

【管理術3:実践術】PayPayを「最強の貯金箱」に変える具体的な設定法

意志の力で散財を止めるのは不可能です。

アプリの設定と環境を変えることで、自動的に支出を絞り込む仕組みを構築しましょう。

【キャッシュレスを黙らせる3つの設定】

- ホーム画面からアプリを隠す:

1タップで開ける場所に置かない。

「なんとなく立ち寄った店」で反射的に使うのを防ぐため、フォルダの奥深くに隔離せよ。 - 通知設定の『金額』を声に出す:

決済完了のプッシュ通知が来たら、その金額を心の中で、あるいは小声で呟く。

聴覚を刺激することで、脳の麻痺を解除する。 - 週に一度の『残高リセット』:

毎週月曜日に「今週使っていい額」だけをチャージし、日曜の夜に余ったら翌週に回す。

これを「デジタル小遣い帳」として運用せよ。

【コンビニの『ついで買い』が人生を詰ませる】

PayPayが最も威力を発揮(=あなたの資産を破壊)するのは、コンビニです。

喉が乾いたわけでもないのに150円の飲み物を買い、ついでに200円のホットスナックを買う。

この350円を週5回繰り返せば、年間で約9万円になります。

「たった350円」という意識を捨ててください。

それは、10年後のあなたが手にするはずだった数倍の資産の種です。

コンビニのレジ前でスマホを出す前に、10年後の自分と目を合わせる。

その一瞬の『間』が、あなたの富を守ります。

【管理術4:精神の防衛】「キャッシュレス依存」から脱却するためのマインドセット

厳しい現実を言います。

あなたのスマホにある決済アプリは、あなたの便利さを追求しているのではなく、いかに多くのお金を使わせるかを追求しています。

1. 「スマートな人」の定義を書き換える

最新の決済を使いこなし、ポイントを何重取りもしているのが「スマート」だと思っていませんか?

真にスマートな人は、自分が何にいくら使い、それによって人生の純度がどれだけ上がったかを完全に把握している人です。

ポイントのために行動を制限されるのは、自由ではなく「隷属」です。

2. 物理的な「手触り」を生活に取り戻す

キャッシュレスに疲れ果てたなら、あえて一週間「現金生活」に戻ってみるのも手です。

お札が減っていく重み、小銭が溜まる煩わしさ。

この「手触り」を再確認することで、脳の金銭感覚がリセットされます。

デジタルに偏りすぎた現代だからこそ、物理的なフィードバックが最強の処方箋になるのです。

次の一歩として、こちらの記事も参考になります。

➡【キャッシュレスで使いすぎてしまう。。。】今すぐ身につけたい金融リテラシー

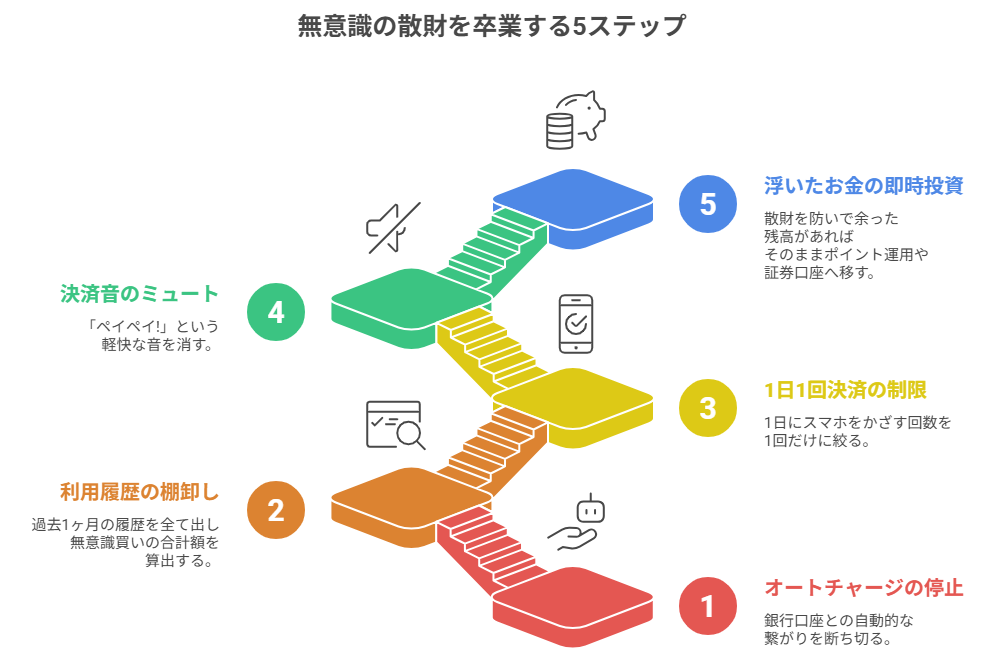

【実践ワーク】今夜から「無意識の散財」を卒業する5ステップ

- 【STEP 1:オートチャージの完全停止】

銀行口座やクレジットカードとの「自動的な繋がり」を断ち切り、自分の手でチャージする手間を作る。 - 【STEP 2:利用履歴の『恐怖の棚卸し』】

過去1ヶ月の履歴を全て出し、コンビニ・ドラッグストア・100均での「無意識買い」の合計額を算出する。 - 【STEP 3:『1日1回決済』の制限】

1日にスマホをかざす回数を1回だけに絞る。

これにより、買い物の優先順位が劇的に上がる。 - 【STEP 4:決済音の『ミュート』】

「ペイペイ!」という軽快な音を消す。

支出の軽やかさを演出しようとするアプリの意図を封じる。 - 【STEP 5:浮いたお金の『即時投資』】

散財を防いで余った残高があれば、そのままポイント運用や証券口座へ移す。

キャッシュレスを「消費」ではなく「蓄財」の入口にする。

ここまで読んだ方におすすめの記事です。

➡【リボ払いの仕組みと危険性】絶対にやってはいけない理由と対策

まとめ

『決済の主導権』を奪還し、10年後の自分を守る

ある日、利用履歴を半年分遡った時、記憶にない「コンビニ飯」と「なんとなくの買い物」だけで年間数十万円が消えている現実に、冷や汗が止まりませんでした。

これは、ただの便利さの代償ではない。

私の「未来」が、指先一つで削り取られていたのです。

あなたは、一生、マーケティングが仕掛けた「便利さの魔法」に踊らされ、「なぜか貯まらない」と嘆き続けながら生き続けますか?

それとも、今日ここで『決済の主導権』を取り戻し、10年後の自分に感謝されるような、意志ある家計を築き始めますか?

キャッシュレスは、正しく使えば強力な武器になります。

しかし、無防備に使えば、あなたの人生を切り刻む凶器にもなります。

【お金を守るx人生を豊かに】

搾取されない「防衛知識」正しく資産を守り抜きたい方はこちら。

▶︎【お金を守る防衛リテラシー】

”お金を守る×人生を豊かに”「搾取されない知識」と制度の活用術

【お金を守るx人生を豊かに】一覧へ:

「知らない」で損をしないために。資産の防衛マニュアルまとめ。

▶︎「お金を守る」カテゴリーの記事一覧へ

コメント