みなさまこんにちは!DAI研究員です!!

「貯金は500万円ある。でも、これで本当に足りるのだろうか。」

40代・50代になると、この不安が急に現実味を帯びてきます。

老後2,000万円問題が話題になり、年金の先行きも不透明と言われる時代。

定年まで残り15年、あるいは20年。

時間があるようで、決して長くはありません。

500万円という数字は決して少なくありません。

しかし、老後は想像以上に長く、医療費や介護費、物価上昇などの不確実性も重なります。

「今の延長線上で何とかなる」という感覚が、最大の落とし穴になることもあります。

一方で、40代・50代はまだ“軌道修正できる年代”です。

支出の整え方、資産の置き方、収入の作り方を変えるだけで、老後資金の安心度は大きく変わります。

本記事では、現在地から考える現実的な老後資金の見方と、これから資金を減らさないために取るべき具体策を整理していきます。

不安を放置するのではなく、数字で向き合い、行動に変える。そのきっかけにしてください。

合わせて読みたい!

➡【お金が貯まらない人、必見!!】資産形成を止める見えない罠とは?

なぜ40代からの老後資金対策が重要なのか?

老後資金の準備は早ければ早いほど有利ですが、特に40代は資産形成における分岐点となる重要な時期です。

以下の理由から、40代から本格的な老後資金対策を始めることが推奨されます。

1. 収入のピークと支出のピークが重なる時期

40代はキャリアの中盤〜後半であり、収入が増える一方、住宅ローン、教育費、生活費などの支出も最も大きい時期です。

この時期に将来を見据えて資金を計画的に分配できるかが、老後資金の余裕に直結します。

2. 老後までの期間が20〜25年と限られている

定年までの時間が短くなるほど、資産を増やすための複利効果が活かしにくくなります。

40代で行動を起こせば、投資や貯蓄が複利で成長する時間を確保できるため、少ない負担で十分な資金を積み立てられる可能性が高まります。

3. 社会保障や年金制度の不透明さ

年金制度の先行きが不透明な現代では、将来の年金だけに頼るのはリスクが高いです。

40代から自助努力で老後資金を補う仕組みを作ることで、制度の変化にも柔軟に対応可能となります。

4. 健康や働き方の変化に備える必要がある

50代以降になると、健康面での不安やキャリアの変化により収入が減少する可能性が高まります。

40代のうちからリスクを分散し、収入源を多様化しておくことが、老後資金を減らさないための備えとなります。

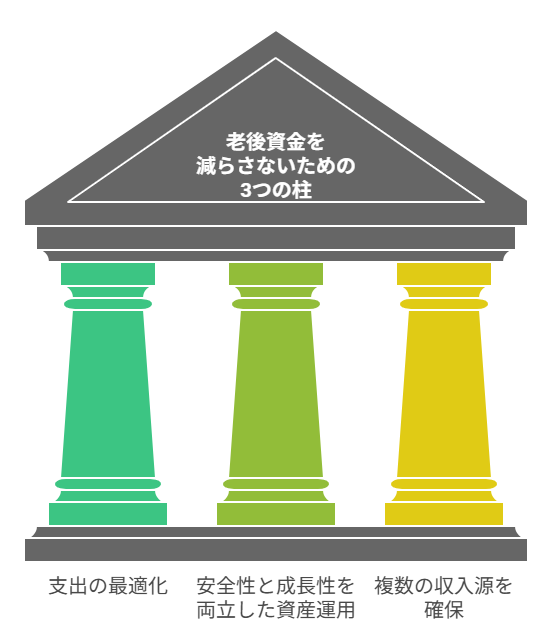

老後資金を減らさないための3つの基本戦略

老後資金を減らさず、むしろ増やしていくためには、次の3つの基本戦略が効果的です。

1. 支出の最適化(ライフプランに基づく家計改善)

- 固定費の見直し:住宅ローンの借り換え、保険の整理、通信費の節約など、毎月の固定費を削減することで大幅な節約効果が期待できます。

- 教育費と老後資金のバランス:子どもの教育費に偏りすぎず、老後資金も並行して積み立てる「バランス型家計」が重要です。

- ライフプランシミュレーション:将来の収支や支出イベントを可視化し、必要な貯蓄額を逆算して行動計画を立てましょう。

2. 安全性と成長性を両立した資産運用

老後資金を銀行預金だけに頼るのは、インフレや低金利リスクに弱いため危険です。

リスクを抑えながら運用する方法が求められます。

- つみたてNISAやiDeCoの活用:長期・分散・積立投資を基本とし、非課税制度を最大限活用しましょう。

- インデックスファンド中心の運用:株式や債券の分散投資により、安定的な成長を目指します。

- リスク許容度に応じた資産配分:40代なら株式比率を高め、年齢とともに徐々に債券や現金比率を増やすと安心です。

3. 複数の収入源を確保する(攻めと守りの両立)

老後資金を減らさないためには、定年後も安定的な収入を確保する仕組みが必要です。

- 副業やスキルアップ:40代から新しいスキルを身につけ、副業収入を得ることで将来的な収入の柱を増やすことができます。

- 不労所得の仕組みづくり:配当金、家賃収入など、自動的に入ってくる収入源を構築すると、老後資金を取り崩さず生活費を賄えます。

- 退職金の使い方を計画:一時金を浪費せず、長期的な資産運用や年金の受け取り方を工夫して、生活費に組み込みましょう。

40代はまだ時間的な猶予がある一方で、老後に向けた計画が後回しになりがちな時期です。

今から支出最適化・資産運用・収入源の多様化に取り組むことで、老後の安心と自由を手に入れることができます。

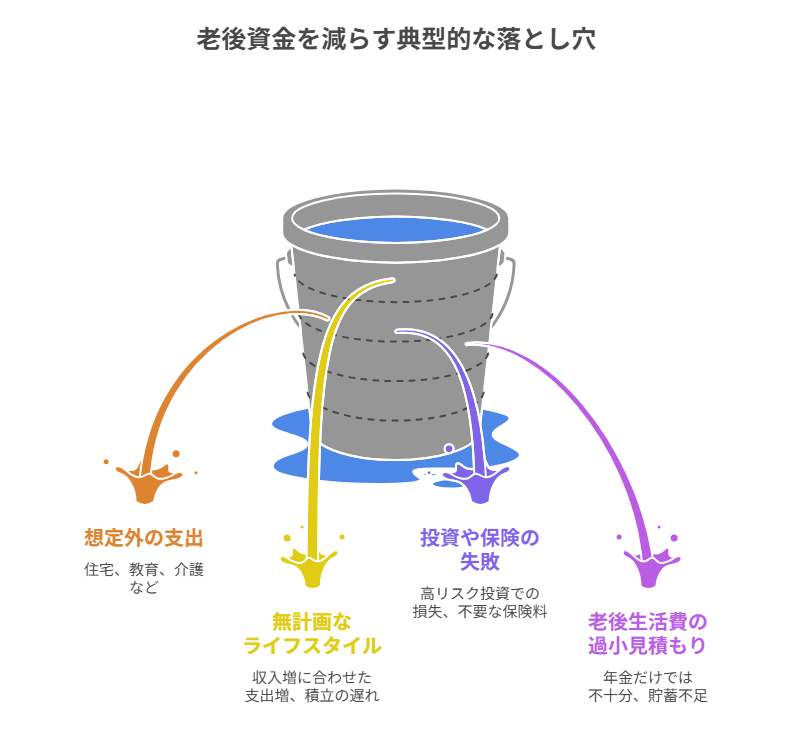

老後資金を減らす典型的な落とし穴とは?

40代から老後資金を守るには、まず「資金が減ってしまう原因」を知ることが重要です。

多くの人が陥りやすい落とし穴は以下のようなものです。

1. 想定外の支出(住宅・教育・親の介護)

- 住宅ローンの返済遅延やリフォーム費用:

40代はマイホームのローンが残っていることが多く、老朽化によるリフォーム代も発生しやすい時期です。 - 子どもの教育費:

高校や大学進学で教育費がピークに。

奨学金に頼る計画不足で家計が圧迫され、老後資金を取り崩すケースも。 - 親の介護費用:

「ダブルケア」世代として親の介護費が突然発生し、貯金を切り崩す家庭が増えています。

2. 無計画なライフスタイルと浪費

- 収入増に合わせた支出増:

40代は管理職などで収入が増えやすいですが、支出も増えてしまい、老後資金への積立が後回しになることが多いです。 - 浪費や過剰な贅沢:

「今を楽しみたい」という気持ちで旅行や高額な買い物が増え、将来の資産形成を圧迫。

3. 投資や保険の失敗

- 高リスク投資での損失:

老後資金を短期間で増やそうと過度なリスクを取ることで、資産を減らしてしまう事例が多数。 - 不要な保険料負担:

保障内容が過剰な保険に入り続けることで、長期的な資金が圧迫される。

4. 老後生活費の過小見積もり

「年金だけで生活できるだろう」と思っていると危険です。

実際には、夫婦で毎月20〜30万円以上必要になるケースが多く、予想以上に貯蓄が必要です。

あわせて知っておくと、判断が楽になります。

➡【投資が怖いと言われる理由】初心者が不安をなくすための知識

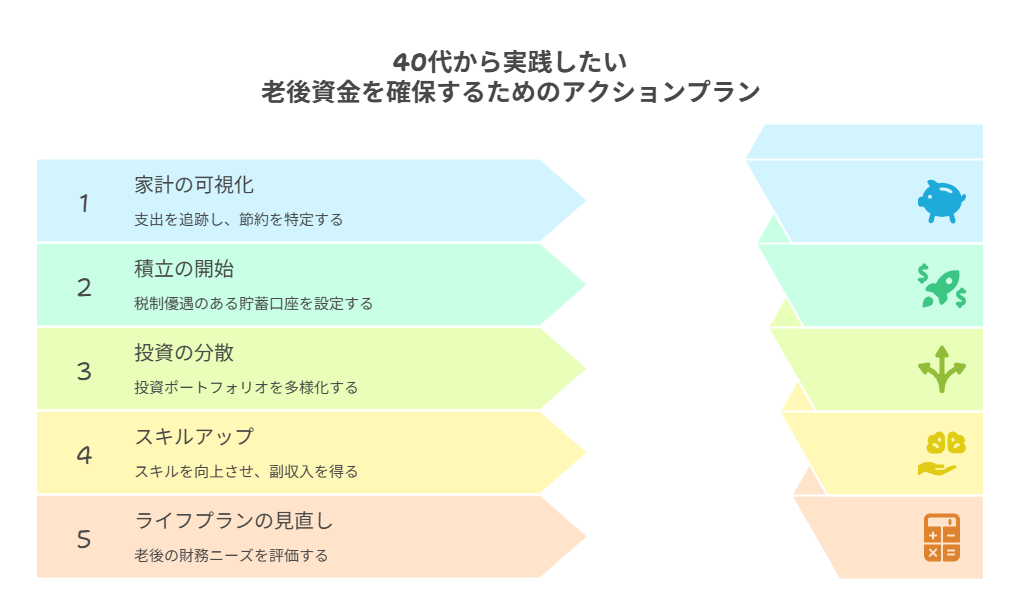

40代から実践したい具体的なアクションプラン

では、どのように老後資金を守り、増やしていけば良いのでしょうか?

40代から実践できる具体策を5つに分けて紹介します。

1. 家計の可視化と固定費削減

- 家計簿アプリなどを活用し、毎月の収支を正確に把握する。

- 通信費や保険料、サブスクなど固定費を見直し、年間数十万円の節約を目指す。

2. 老後資金専用の積立を開始

- つみたてNISAやiDeCoを活用し、税制優遇を受けながら長期運用。

- 給与天引きや自動積立により、貯金の習慣化と「先取り貯蓄」を実現。

3. 投資のリスク分散

- 国内外の株式・債券・REITなど複数の資産に分散投資。

- 短期で大きな利益を狙わず、長期の複利効果を重視する。

4. スキルアップと副収入源の確保

- 40代はキャリアの転換期。資格取得やスキルアップで収入を増やす。

- 副業やフリーランス案件で複数の収入源を作り、将来の不確実性に備える。

5. 老後の生活設計とライフプラン見直し

- 老後の生活費・年金受給額・必要貯蓄額を具体的に試算。

- ファイナンシャルプランナーに相談し、現実的なライフプランを構築。

これらの対策を40代から始めることで、老後資金の不安を大きく軽減できます。

大切なのは「気づいた今から行動すること」です。

老後資金シミュレーション例

40代から始める老後資金対策は、時間を味方につける最大のチャンスです。

ここでは、具体的な数値やシミュレーションを用いて、現実的な老後資金計画の立て方を解説します。

1. なぜ具体的なシミュレーションが必要なのか?

老後資金に関して「なんとなく大丈夫だろう」と考えていると、実際には不足してしまうケースが多くあります。

総務省の調査では、夫婦2人の老後生活費は平均で月約27万円。

ゆとりある生活には月35万円以上が必要とされています。

しかし年金だけでは不足することが多く、差額を自助努力で補う必要があります。

そのために、40代のうちに自分の将来像を具体的な数字でシミュレーションしておくことが重要です。

2. 具体的な老後資金シミュレーション例

モデルケース(夫婦2人の場合)

- 現在年齢:40歳(夫)、38歳(妻)

- 退職年齢:65歳

- 年金受給額(65歳以降):月22万円(夫婦合算)

- 老後生活費:月30万円(ゆとりありの生活を想定)

- 退職後の生活期間:30年(65歳〜95歳)

不足額の計算:

- 必要生活費:30万円 × 12か月 × 30年 = 1億800万円

- 年金でまかなえる額:22万円 × 12か月 × 30年 = 7,920万円

- 老後資金の不足額:約2,880万円

この不足額を40歳から65歳までの25年間で準備すると仮定すると、

2,880万円 ÷ 25年 ÷ 12か月 ≒ 9.6万円(毎月積み立てが必要)

運用を考慮した場合

もし毎月7万円を年利3%で積立運用すると、65歳時点で約2,900万円に到達可能です。

つまり、インデックス投資やiDeCo、NISAなどで「時間×複利」を活用すれば、毎月の負担を減らしながら不足額を補うことができます。

ここまで読んだ方におすすめの記事です。

➡【毎月なぜか貯金できない共働き家庭】 家計を立て直す支出の見える化術

まとめ

”40代・50代の行動が老後の安心を決める”

40代・50代は老後資金対策のラストチャンスです。

老後資金が不足する人の多くは、収入が極端に低かったわけではなく、計画が曖昧だったケースがほとんどです。

支出のピークを把握せず、運用をせず、収入源を一つに依存してきた結果、将来に不安が残ります。

しかし、40代・50代はまだ間に合う年代です。

固定費を整え、長期運用を始め、働き方を柔軟にし、取り崩し戦略まで考えておく。

この積み重ねが、老後に“減らさない力”になります。

老後資金は、一気に作るものではありません。

今日の1つの改善が、10年後に大きな差になります。

不安を感じている今こそ、行動のタイミングです。未

来の安心は、今の意思決定から始まります!

【お金を守るx人生を豊かに】

搾取されない「防衛知識」正しく資産を守り抜きたい方はこちら。

▶︎【お金を守る防衛リテラシー】

”お金を守る×人生を豊かに”「搾取されない知識」と制度の活用術

【お金を守るx人生を豊かに】一覧へ:

「知らない」で損をしないために。資産の防衛マニュアルまとめ。

▶︎「お金を守る」カテゴリーの記事一覧へ

コメント