みなさまこんにちは!LIFE LABのDAI研究員です!!

前編では、「年利5%は本当に現実的なのか?」という問いからスタートし、具体的な7つの運用法を紹介しました。

しかし、本当に重要なのはここからです。

年利5%という数字は、“選び方”よりも“続け方”で決まります。

高利回り商品に飛びつくだけでは、安定した成果は出ません。

むしろ、リスク管理・税金・手数料といった「見えにくい部分」こそが、最終的なリターンを大きく左右します。

堅実派投資家が目指すべきは、

ハイリスク・ハイリターンではなく、“コントロールされたリスクで積み上げる5%”

本記事《後編》では、高利回り運用を成功させるための具体的な考え方と、初心者が陥りやすい落とし穴、その回避策までを徹底解説します。

5%を「狙う」のではなく、5%を「取り続ける」ための思考法。

ここを理解できれば、資産運用は一気に安定します。

合わせて読みたい!

➡【年利5%を目指したい堅実派投資家】高利回りを狙う資産運用法7選《前編》

本記事は2部構成に分かれており、今回は後編になります。

《前編》

・年利5%は現実的なのか?

・年利5%という数字が意味するもの

・年利5%以上を狙うための7つの運用法

《後編》

・高利回り運用を成功させる3つのポイント

・リスク管理の方法:損を防ぐ投資の考え方

・税金・手数料の重要性:利益を「守る」意識を持とう

・資産運用初心者が犯しやすい失敗と回避策

・まとめ

高利回り運用を成功させる3つのポイント

「年利5%以上」を目指す運用では、単に利回りの高い商品を選ぶだけでは成功しません。

重要なのは、リスクと安定性のバランスを取りながら長期的に資産を育てることです。

ここでは、高利回り運用を成功させるための3つのポイントを紹介します。

1. 分散投資でリスクを分ける

まず意識すべきは「分散」です。

高利回りを狙うほど、価格変動や元本割れのリスクが高くなります。

そのため、資産・地域・時間の3つの分散を意識することが大切です。

- 資産の分散:株式・債券・不動産・現金など複数の資産に分ける

- 地域の分散:国内と海外を組み合わせる(特に米国市場や新興国)

- 時間の分散:一括投資ではなく、毎月積立で平均取得単価を下げる

例えば、株式インデックスファンドと不動産クラウドファンディングを組み合わせるだけでも、リスクを半分以下に抑えつつ、利回り5〜6%を狙うことが可能になります。

2. 長期投資で「複利の力」を最大化する

高利回りを追い求めると、つい短期の値動きに一喜一憂してしまいがちです。

しかし、資産を増やす本質は「長期で続けること」

特に複利効果は時間を味方につけることで真価を発揮します。

たとえば、年利5%で100万円を運用した場合、10年後には約163万円、20年後には約265万円になります。

利益を毎年再投資することで、雪だるまのように資産が増えていくのです。

一時的な下落に慌てず、「今は安く買えるチャンス」と捉えられる人ほど、最終的に大きな成果を得られます。

3. リスクを理解し、自分の「許容度」を知る

高利回り運用は魅力的ですが、「リスクゼロ」で稼げる投資は存在しません。

価格変動、為替リスク、金利変動、倒産リスクなど、どんな投資にも不確実性はつきものです。

重要なのは、自分がどの程度の損失まで許容できるのかを事前に明確にしておくことです。

たとえば「下がっても冷静でいられる」範囲を把握しておけば、感情的な売買を防ぐことができます。

また、リスクの高い投資ほど

「少額から始める」

「余剰資金だけ使う」

「出口戦略を決めておく」

ことを徹底しましょう。

無理をせず、継続できる運用が結果的に最も効率的です。

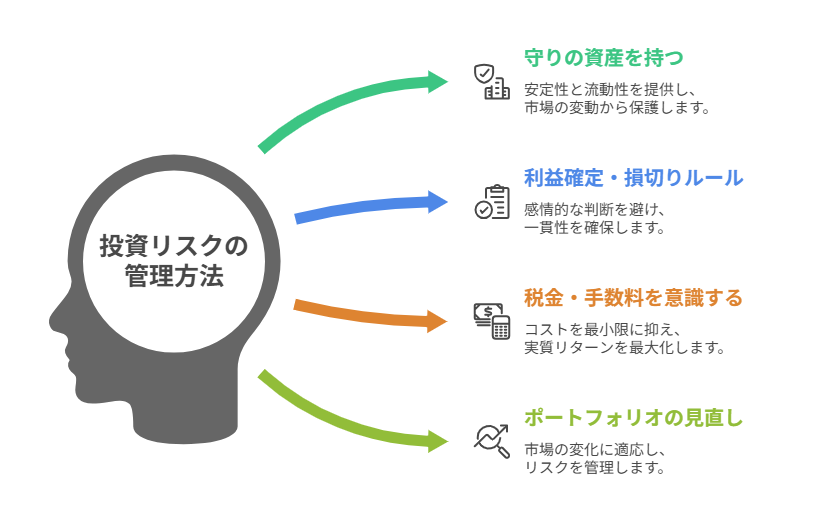

リスク管理の方法:損を防ぐ投資の考え方

資産運用で成功する人と失敗する人の最大の違いは、「リスクの取り方」にあります。

ここでは、損を最小限に抑えるためのリスク管理の考え方を解説します。

1. 「守りの資産」を持つ

どれだけ有望な投資でも、100%の勝率はありません。

だからこそ、守りの資産(安全資産)を一定割合で保有することが重要です。

現金・預金・日本国債・短期債などは値動きが小さく、いざという時の資金源になります

。目安としては、総資産の20〜30%を安全資産にしておくと、どんな相場でも安心して運用を続けられます。

「攻め」と「守り」のバランスを取ることが、長期的に資産を守りながら増やす鍵です。

2. 利益確定・損切りルールを決めておく

多くの投資初心者がやってしまうのが、

「損が出たら売れずに放置」

「上がっても欲張って売らない」

という失敗です。

感情的な判断を避けるために、ルールを事前に決めておくことが効果的です。

- 利益確定ライン:+20%で一部売却、+30%で半分売却など

- 損切りライン:−10%で売却、もしくは別銘柄に乗り換え

あらかじめ決めた基準に従えば、相場の変動に左右されず、冷静な判断ができます。

機械的に行動することで、長期的な勝率が大幅に上がります。

3. 税金・手数料を意識する

意外と見落としがちなのが「税金と手数料」

どんなに年利5%で運用しても、税金やコストで1〜2%削られてしまえば、実質リターンは大きく下がります。

たとえば、日本では株式や投資信託の利益に対して20.315%の税金がかかります。

これらを効率的に抑えるには、以下のような工夫が有効です。

- NISA口座を活用して、非課税で運用する

- 信託報酬(手数料)の低いインデックスファンドを選ぶ

- 外国ETFの場合、為替手数料の安い証券会社を使う

「リターンを増やす」よりも「無駄なコストを減らす」ことの方が、長期的に見ると大きな差を生みます。

税金と手数料を味方につけることが、賢い投資家への第一歩です。

4. 定期的なポートフォリオ見直し

一度投資を始めても、市場環境や金利動向は常に変化しています。

そのため、半年〜1年ごとに資産配分を見直すことが大切です。

たとえば、株価が上がりすぎて株式比率が高くなった場合、一部を売却して債券や現金に移すことで、リスクを適正化できます。

逆に、景気後退期には積立額を増やすなど、柔軟に調整しましょう。

「ほったらかし投資」は便利ですが、完全放置ではなく、定期点検をすることで安全性と効率を両立できます。

税金・手数料の重要性:利益を「守る」意識を持とう

資産運用で得られる利益は、必ずしもそのまま手元に残るわけではありません。

税金や手数料が思った以上に利益を削ることがあり、ここを軽視すると、いくら運用しても思ったリターンを得られません。

1. 税金の種類と影響を理解する

日本では、株式や投資信託の利益(売却益・配当金・分配金)に対して約20.315%の税金がかかります。

たとえば、100万円の利益が出ても、約20万円が税金として差し引かれる計算です。

このため、税金対策は資産運用の重要な一部です。

NISA(少額投資非課税制度)やiDeCo(個人型確定拠出年金)を活用すれば、非課税で運用できるため、税金分も含めて資産を増やすことが可能です。

2. 手数料は「見えない損失」

投資信託やETFには、購入手数料や信託報酬、為替手数料などがかかります。

長期運用では、このわずかな手数料の差が10年後には大きな差となります。

- 購入手数料:証券会社によって異なるため、無駄なコストは避ける

- 信託報酬:低コストのインデックスファンドを選ぶことで長期で大きな節約に

- 為替手数料:海外ETFや外貨建て資産では特に注意が必要

利益を増やす努力と同じくらい、コストを減らす意識を持つことが、高利回り運用では重要です。

3. 税制優遇制度を賢く活用する

積立NISAや新NISA、iDeCoなどの制度は、資産形成と節税を両立させる有効な手段です。

特にiDeCoは掛金全額が所得控除になるため、手元に残るお金が増えます。

制度を理解して最大限活用することが、運用成果を大きく左右します。

あわせて知っておくと、判断が楽になります。

➡【投資を始めたいが違いがわからない人向け】株・債券・投資信託の違いと特徴

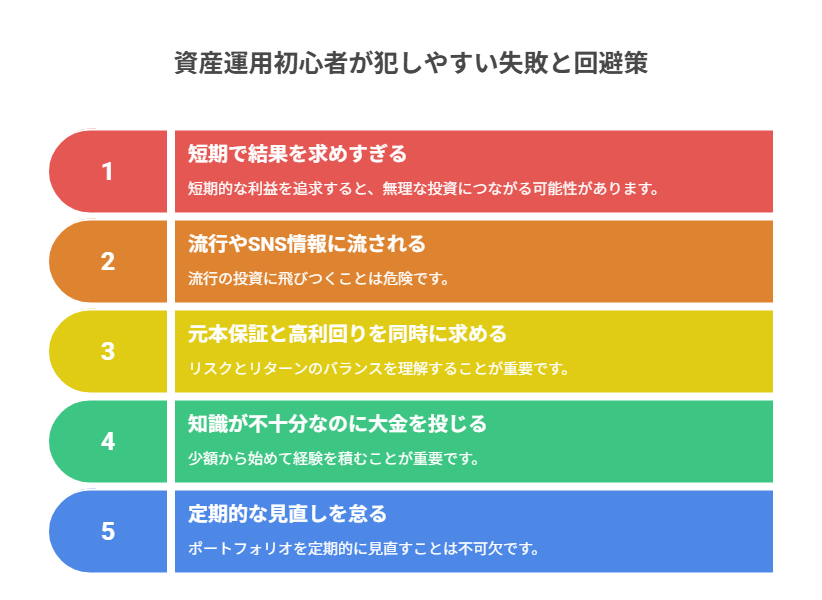

資産運用初心者が犯しやすい失敗と回避策

初心者が資産運用でつまずきやすいポイントは決まっています。

ここでは、代表的な失敗例とその回避策を具体的に紹介します。

1. 短期で結果を求めすぎる

「1年で倍にしたい」などの短期目標を立てると、相場の変動に焦って無理な投資をしてしまいます。

長期運用を前提に、5〜10年の視点で資産を育てることが重要です。

2. 流行やSNS情報に流される

「話題の株・暗号資産に飛びつく」という初心者が多くいます。

しかし、情報の正確性や自分のリスク許容度を確認せずに投資すると損失につながります。

情報源を精査し、冷静に判断する習慣を持ちましょう。

3. 元本保証と高利回りを同時に求める

「元本は減らしたくないけど、高利回りも欲しい」という考えは危険です。

利回りが高いほどリスクが高くなるのが投資の原則です。

リターンとリスクのバランスを理解して、投資商品を選ぶことが大切です。

4. 知識が不十分なのに大金を投じる

初心者が陥りやすいのが、十分な知識や経験がないまま大きな金額を投資することです。

まずは少額から始め、投資の仕組みを理解しながら運用経験を積むことが重要です。

5. 定期的な見直しを怠る

一度投資したら放置する人もいますが、市場環境やライフプランは変化します。

年に1回は資産配分や運用方針を見直し、必要に応じて調整しましょう。

これにより、リスクを最小化しながら安定的に運用できます。

ここまで読んだ方におすすめの記事です。

➡【会社員が知らない合法節税の抜け道】資産形成を加速させる税金対策の基本

まとめ

”高利回りは「狙う」より「積み重ねる」もの”

年利5%以上の運用を目指すことは、決して特別な人だけの話ではありません。

ただし、それは一発勝負ではなく「設計された運用」の結果です。

大切なのは、リスクを理解し、分散・長期・低コストを意識することです。

高利回りを目指す人ほど、「守り」を軽視しがちです。

しかし本当に資産を増やす人は、攻めよりも守りを重視しています。

5%は派手ではありません。

けれど、10年、20年と積み重なったとき、その差は圧倒的になります。

一攫千金ではなく、再現性。

瞬間的な利益ではなく、持続的な成長。

あなたは“当てにいく投資”をしますか?

それとも“積み上げる投資”を選びますか?

未来の資産は、今日の選択と習慣で決まります。

【お金を増やすx人生を豊かに】

自由を創る「投資の最適解」「一生の自由」を育む投資術を学びたい方はこちら。

▶︎【資産運用の最適解】

”お金を増やす×人生を豊かに”「複利の力」で自由を最大化する投資術

【お金を増やすx人生を豊かに】一覧へ:

複利を味方に自由を掴む。投資の鉄則、運用術のまとめ。

▶︎「お金を増やす」カテゴリーの記事一覧へ

コメント