こんにちは!DAI研究員です!!

今回もあなたの人生を豊かにする記事をご紹介します!

副業として始めたビジネスが軌道に乗り、本業の収入を上回るようになった。

──そんなとき、あなたはどう動くべきか迷うかもしれません。

「副業を本業にすべきか? それとも副業として続けるべきか?」

この記事では、そんな悩みを抱える方に向けて、副業が本業を超えた際の選択肢と、それぞれのメリット・デメリット、そして失敗しないための判断基準や準備について詳しく解説します。

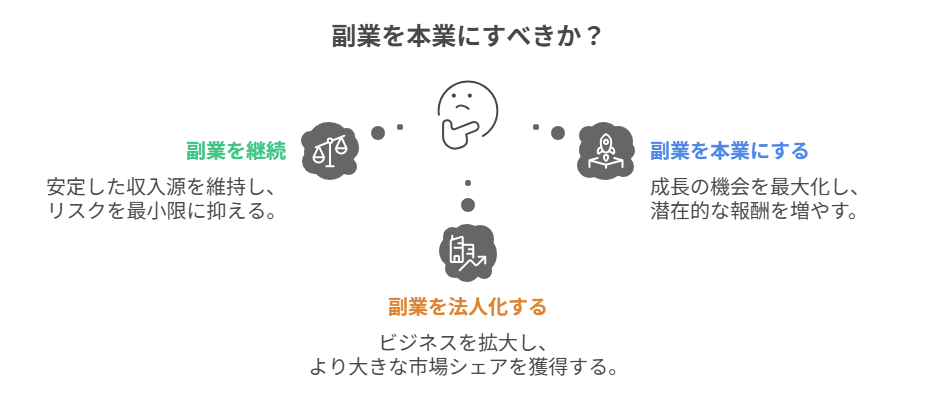

副業が本業を超えたら考えるべき3つの選択肢

1. 副業をそのまま継続する(本業+副業の二刀流)

特徴

副業収入が本業を上回っていても、あえて会社員を続けながら副業も並行して行うスタイルです。

メリット

- 安定した収入源をキープ:副業が一時的に低調でも、本業で生活は維持可能。

- 社会的信用を維持:住宅ローン審査やクレジットカードの審査では、正社員が有利。

- 福利厚生の恩恵:会社の健康保険、厚生年金、各種手当などを享受できる。

- 副業の「実験」が続けられる:さらなる方向性を模索しながら無理なく成長できる。

デメリット

- 時間と体力の限界:両立はハード。過労や生活リズムの乱れが懸念される。

- 成長スピードが鈍る可能性:副業にフルコミットできない分、スケールアップに限界も。

こんな人におすすめ

- 子育て中や住宅ローン返済中など、安定第一の人

- 本業にやりがいもあり、すぐには辞めたくない人

- 副業に飽きるかもしれないという不安がある人

2. 副業を本業にする(脱サラ・独立)

特徴

本業を辞めて、思い切って副業を本業=自営業にするパターンです。

メリット

- 自由な時間と場所:出勤不要・通勤なし。ライフスタイルを自分で設計できる。

- ビジネス成長にフルコミット可能:時間をすべて副業に使えるので加速度的な成長が期待できる。

- 自分の裁量で報酬アップ:働いた分だけ収入になるため、やる気もUP。

デメリット

- 収入の波がある:特に初期は不安定。月によっては収入ゼロもあり得る。

- 社会的信用が一時的に下がる:個人事業主はローン審査等で不利になることが多い。

- 自己責任の世界:確定申告、保険、年金などすべて自己管理。

こんな人におすすめ

- すでに半年〜1年以上、安定した副業収入がある人

- 本業を辞めても生活に困らない貯蓄がある人

- ビジネスを本格的に拡大したい人

3. 副業を法人化する(ビジネスの本格化)

特徴

副業がある程度の規模に成長したら、個人事業主からステップアップして法人(株式会社や合同会社)を設立する選択肢です。

メリット

- 節税の幅が広がる:役員報酬や経費処理、利益の繰り延べなど節税対策が可能に。

- 事業の信用力がアップ:法人の方が取引先や銀行、行政からの信用が得られやすい。

- スケーラブルな組織化が可能:外注や雇用も導入しやすく、ビジネスの規模を拡大しやすい。

デメリット

- 手続き・管理が複雑:登記、税務、社会保険など多岐にわたる手続きが必要。

- コストがかかる:法人税や顧問税理士報酬、社会保険などの固定費が発生。

- 責任も大きい:社員を雇えば、経営責任や人件費リスクも伴う。

こんな人におすすめ

- 年商500万円以上が見込める人

- BtoB(法人相手)の仕事をしたい人

- 自分のブランドや事業を拡大していきたい人

補足|選択肢は「変化」してOK

副業→本業化→法人化というステップはよくある流れですが、「今のライフステージで最適な形」を選ぶことが何より重要です。

たとえば:

- 最初は「継続しながら様子を見る」

- 数ヶ月後に「脱サラして独立」

- 2年後に「法人化」

という段階的アプローチも十分アリです。

判断のポイント|どの選択肢が自分に合うか?

- 生活費を副業収入だけで賄えるか?

- 最低1年間、安定して稼げているか?

- 本業を辞めても後悔しないか?

- 家族の理解・協力は得られているか?

- 健康保険・年金など社会保障の見直し準備はOKか?

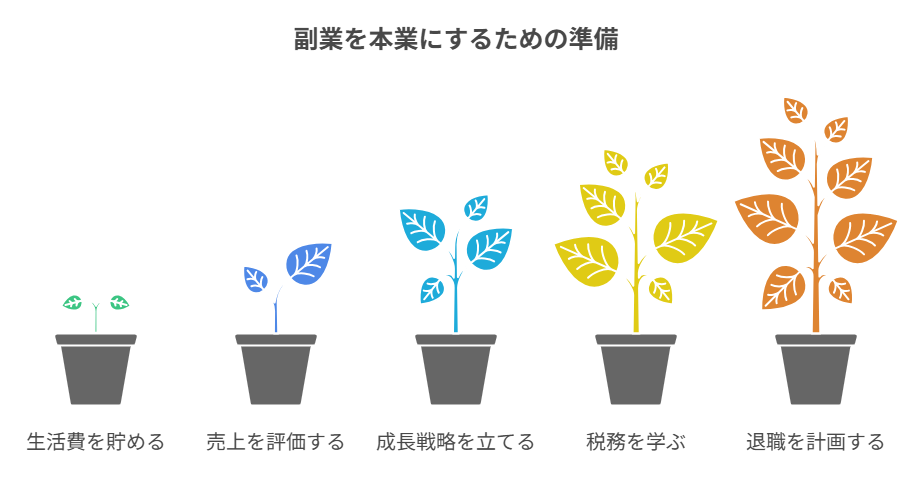

副業を本業にする前にやるべき準備5選

1. 6ヶ月分以上の生活費を貯める

副業が好調とはいえ、独立後は収入が不安定になる可能性があります。

そこで重要なのが、「生活防衛資金」の確保です。

- 目安は【毎月の生活費 × 6ヶ月分】

- 家賃、光熱費、通信費、食費、保険料など、固定費ベースで計算

- できれば副業の売上が減った月のことも想定しておく

📌 ポイント

この資金があるだけで、精神的な余裕が生まれ、焦らずビジネスに向き合えます。

2. 売上・利益の安定性をチェック

独立の前に、以下の2点を最低3〜6ヶ月連続でクリアしているか確認しましょう。

- 毎月 安定して売上が立っている

- 経費差し引き後も 十分な利益がある

たとえば、毎月10万円の収入があるが広告費に8万円かかっているなら、実質は月2万円。

「売上」ではなく「利益」で生活できるかどうかが本質です。

3. ビジネスの成長戦略を描く

副業が軌道に乗った段階では「作業者」ですが、本業化するなら「経営者」としての視点が不可欠です。

- 今後どう収益を拡大するのか?

- どんな顧客を増やしていくのか?

- スケールアップの方法(人を雇う、商品を増やす 等)

📌 ポイント

「成り行き任せ」では長く続きません。シンプルでもいいので、3年後のビジョンを描きましょう。

4. 確定申告・税務の基礎を学んでおく

副業レベルでは見逃されていた申告ミスも、本業になると税務リスクに直結します。

- 開業届、青色申告の届け出

- 経費の範囲、帳簿のつけ方

- 税理士に相談するタイミング

📌 おすすめツール

「freee」「マネーフォワードクラウド」などのクラウド会計ソフトを活用すると、初心者でも記帳が楽になります。

5. 本業の退職準備・引継ぎも計画的に

副業が本業を超えたとはいえ、会社側に迷惑をかける辞め方は避けたいところ。

- 就業規則での副業・退職ルールを確認

- 退職希望日の1〜2ヶ月前には上司へ相談

- 円満退職後の人脈や信用は、副業にも活かせる

📌 補足

退職時の「失業保険」や「健康保険の切替」など、事務手続きも事前に調べておくとスムーズです。

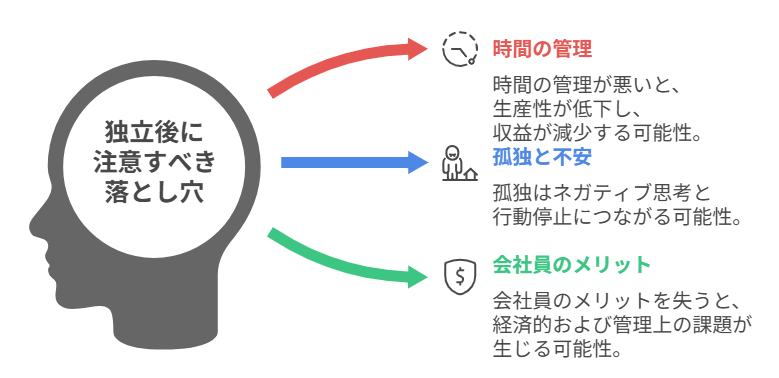

独立後に注意したい「3つの落とし穴」

1. 「時間がある=稼げる」と思ってしまう

本業を辞めて自由な時間が増えても、収益が増えるとは限りません。

時間の管理が甘くなり、以下のような落とし穴に陥ることがあります。

- SNSや趣味にダラダラと時間を使ってしまう

- 作業効率が落ち、かえって成果が出ない

- プレッシャーで動けなくなる

✅ 対策

- 毎朝のルーティン・ToDoリストの活用

- 自宅ではなくコワーキングスペースを利用する

2. 孤独と不安に飲み込まれる

会社を辞めると、人とのつながりが一気に減ります。

仕事の相談相手がいないことで、判断ミスや迷いが生まれやすくなります。

- 孤独 → 不安 → ネガティブ思考 → 行動停止 のループに注意

- ちょっとした不調でも誰にも言えず心が折れそうに…

✅ 対策

- 副業仲間や起業家コミュニティに所属する

- オンライン・オフライン問わず、情報交換できる環境を作る

3. 「会社のありがたさ」に気づくのが遅い

独立すると、当たり前だった会社のメリットに気づかされます。

- 社会保険の手厚さ

- 有給やボーナスの存在

- 経理や総務を任せられる楽さ

✅ 対策

- 健康保険や年金など、自分でしっかりカバーする

- 外注・クラウドソーシングの活用も視野に入れる

まとめ

“副業の本業化は「準備」がすべて”

副業が本業を超えるのは大きなチャンスであり、人生の転機です。

しかし、勢いや感情だけでの決断はリスクが高くなります。

「感情」ではなく「数字と計画」に基づいて判断することが何より重要。自分や家族の未来を豊かにするために、焦らず着実に準備を進めてください。

だからこそ、

- 生活の安定性

- 売上と利益の確認

- 成長戦略の設計

- 確定申告や保険などの知識習得

- 心と時間の管理スキル

これらをしっかり整えた上で、一歩を踏み出すことが、後悔しない独立の秘訣です。

この記事を参考に、あなたの副業ライフがさらに飛躍することを願っています!!

コメント