みなさまこんにちは!DAI研究員です!!

「何となく将来が不安だから、とりあえず保険に入っておいた方がいいのかな…」

そんな気持ちから、深く考えないまま保険に加入している方は、実はとても多いです。

ですがその保険、本当に“必要な保障”でしょうか?

もしかすると、公的制度で十分にカバーできる内容に、毎月ムダな保険料を払い続けている可能性もあります。

日本は世界的に見ても、公的保険制度が非常に充実している国です。

医療費・休業時の収入・出産・障害・死亡といったリスクの多くは、すでに国の制度によって一定レベルまで守られています。

それにもかかわらず、

「不安だから」

「すすめられたから」

「みんな入っているから」

という理由だけで保険を選んでしまうと、本来使わなくてよいお金を、何十年も払い続けることになりかねません。

本記事では、

・公的保険でどこまでカバーされているのか

・それでも民間保険が必要になるのはどんなケースか

・保険に入る前に必ず確認すべきポイント

これらを整理しながら、「無駄な保険に入らず、本当に必要な保障だけを選ぶための考え方」を解説していきます。

保険は「不安で入るもの」ではなく、事実と根拠をもとに、戦略的に選ぶもの。

後悔しない保険選びのために、ぜひ最後まで読んでみてください。

☟この記事の内容を動画でもわかりやすく解説しています!☟

こちらの記事で別視点から学ぶ

➡【保険料が高いと感じる人の疑問】社会保険と民間保険の違いをわかりやすく整理

保険とは?

保険とは、一言で言えば、

「起こる確率は低いが、起きたときのダメージが大きい出来事に備える仕組み」です。

病気やケガ、死亡、事故など、人生には自分ではコントロールできないリスクが存在します。

それらが実際に起きた場合、医療費や生活費、家族の生活に大きな影響を与えることがあります。

保険は、そうしたリスクに対して、多くの人が少しずつお金(保険料)を出し合い、実際に困った人を支えるという「相互扶助」の考え方に基づいて成り立っています。

つまり、保険は「得をするための金融商品」ではなく、万が一のときに生活を立て直すための安全装置なのです。

そのため、

「入れば必ず得をする」

「たくさん入るほど安心」

という考え方は、必ずしも正しくありません。

本来の保険の役割は、自分では貯金や制度ではカバーしきれないリスクだけを補うこと。

日常的に起こりうる小さな出費ではなく、一度起きると家計や人生設計が大きく崩れてしまうようなリスクに備える。

それが、保険を活用するうえでの基本的な考え方です。

この前提を理解しておくことで、

「なぜ公的保険を先に知るべきなのか」

「どんな場合に民間保険が必要になるのか」

が、よりクリアに見えてきます。

まず知っておきたい「公的保険制度」のカバー範囲

日本は世界でも有数の公的保険制度が充実している国です。

これを正しく理解するだけで、民間保険にかけるお金を大きく節約できる可能性があります。

1. 健康保険・国民健康保険

会社員や公務員は健康保険、自営業者やフリーランスは国民健康保険に加入しています。

これにより、病院での治療費は原則3割負担で済みます。

高額な医療が必要になっても、実費全額を払う心配はありません。

2. 高額療養費制度

ひと月の医療費が自己負担上限額(所得により異なる)を超えた場合、超過分は後から払い戻されます。

例えば、月20万円の治療費がかかっても、自己負担は7万円程度になることも。

3. 傷病手当金(会社員向け)

病気やケガで働けない場合、最大で1年6ヶ月間、月収の約2/3が支給されます。

万が一長期で仕事を休んでも、生活費の一部はカバーされるのです。

4. 出産育児一時金・出産手当金

妊娠・出産に関しても、一定の給付があり、無収入になるリスクを軽減できます。

5. 障害年金・遺族年金

事故や病気で重度障害を負った場合、または家計の大黒柱が亡くなった場合にも、遺族年金や障害年金が支給されます。

これは事前に保険に入っていなくても受け取れる公的給付です。

これらの制度があるため、「最低限の生活を守る」という観点では民間保険が必須でないケースも多いのです。

それでも民間保険が「必要」になるのはどんなとき?

とはいえ、全てのリスクを公的制度だけで完全にカバーできるわけではありません。

以下のような状況では、民間保険を活用することで安心感と経済的安定を得られる可能性があります。

1. 家族に経済的な負担を残したくない

一家の収入を支える立場の人が亡くなった場合、公的な遺族年金だけでは足りないことも多いです。

生命保険で遺族の生活をサポートする仕組みを作っておくことは大きな安心材料になります。

2. 自営業やフリーランスで働いている

会社員が受けられる「傷病手当金」や「労災補償」は自営業者には適用されません。

そのため、収入がゼロになるリスクに備えて、就業不能保険や所得保障保険を検討する価値があります。

3. 子どもの教育費や住宅ローンが残っている

将来のライフイベントを計画的に進めたい人には、学資保険や収入保障保険が役立ちます。

大きな支出に備えて、あらかじめ対策を講じておくと安心です。

4. 先進医療や自由診療に対応したい

がんや重篤な病気で先進医療を選択する場合、保険診療の範囲外となるため、全額自己負担になります。

先進医療特約のある保険なら、こうした高額な医療費もカバーできます。

5. 精神的な安心を得たいとき

「何かあっても大丈夫」という安心感を得られるだけでも、保険の価値はあると考える人もいます。

これは数値では測れない、心理的なセーフティネットとも言えます。

大切なのは、「不安」ではなく「事実と根拠」で判断すること。

自分と家族の状況に合わせて、本当に必要な保障を見極めることが、ムダなく賢い保険選びの第一歩です。

あわせて知っておくと、判断が楽になります。

➡【お金が貯まらない人、必見!!】資産形成を止める見えない罠とは?

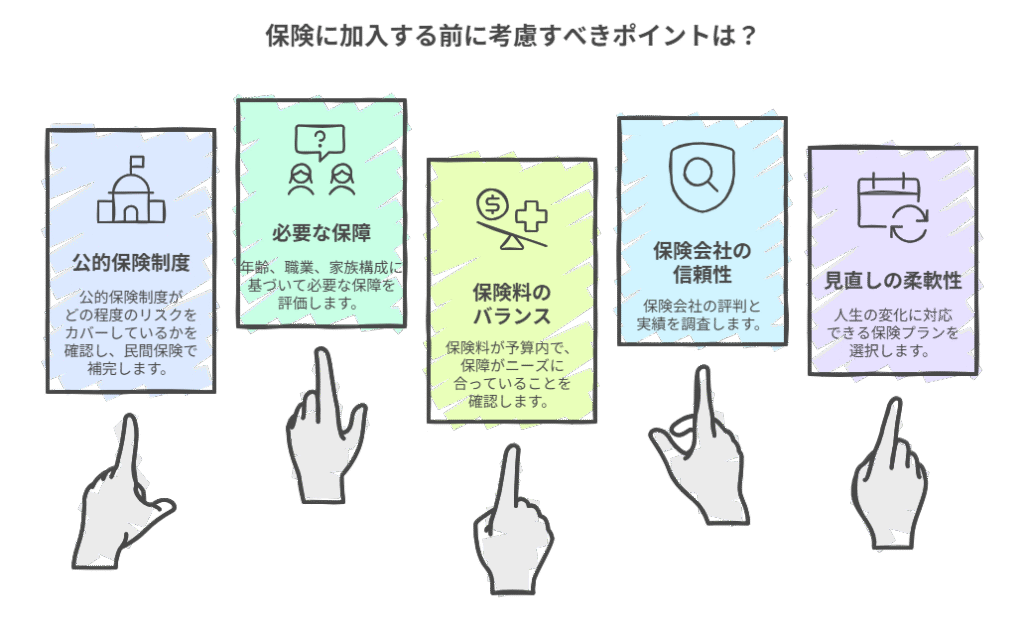

民間保険に入る前に必ず確認したい5つのポイント

保険は人生の「万が一」に備える心強い味方ですが、内容を理解しないまま加入してしまうと、不要な出費になることも。

無駄のない保険選びをするために、以下の5つのポイントを必ずチェックしましょう。

1. 公的保険制度でどこまでカバーできるか?

民間保険に入る前に、まずは公的保険制度の内容を確認しましょう。

高額療養費制度や傷病手当金、障害年金など、ある程度のリスクには対応できます。

民間保険は「足りない部分を補う」ことが目的です。

2. 自分と家族に本当に必要な保障は何か?

保険は「不安をなくすため」ではなく、「必要なリスクに備えるため」のもの。

年齢・職業・家族構成・生活スタイルによって、必要な保障は大きく変わります。

「誰かが入っているから」「すすめられたから」ではなく、自分にとって本当に必要かを考えましょう。

3. 保険料と保障内容のバランスは適切か?

「とりあえず安心だから」と手厚い保障を選ぶと、保険料が生活を圧迫することも。

月額支払いが無理のない範囲に収まっているかを確認し、掛け捨てと貯蓄型の違いも理解しておきましょう。

4. 加入する保険会社の信頼性と実績は?

万が一の際にしっかり対応してくれる会社かどうかも重要です。

口コミ・評判・保険金支払いの実績などを調べ、信頼できる保険会社かを確認しておくと安心です。

5. 見直しが可能な保険設計か?

人生の変化(結婚・出産・転職・住宅購入など)によって必要な保障は変わります。

途中で見直し・解約・プラン変更ができる柔軟な保険を選ぶことが、長期的にはメリットになります。

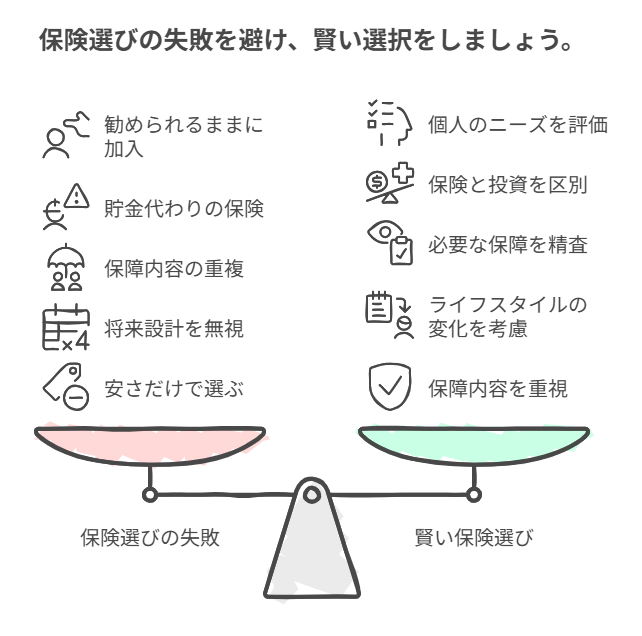

ありがちな「保険選びの失敗例」

多くの人が経験する「後悔する保険選び」

ここでは代表的な失敗パターンとその理由を紹介します。

自分が同じことをしていないか、ぜひチェックしてみてください。

失敗例1:なんとなく「勧められるまま」に加入

職場や親戚、銀行や来店型の保険ショップで「これが人気です」とすすめられて加入してしまうケース。

自分に必要かどうかを確認しないまま契約してしまい、後から後悔することが多いです。

失敗例2:「貯金代わり」に貯蓄型保険に加入

学資保険や終身保険など、積立型保険を貯蓄の手段として契約する人もいますが、運用効率が低く、途中解約で元本割れのリスクもあります。

「保険」と「投資・貯金」は別で考えるべきです。

失敗例3:保障内容が重複している

複数の医療保険・がん保険に加入していて、内容が被っていることも少なくありません。

本当に必要な保障を精査せずに重複契約をしてしまうと、保険料が無駄になります。

失敗例4:将来設計を考慮せずに長期契約

ライフスタイルの変化(結婚・出産・退職など)を考慮せず、若いときに長期契約してしまうと、後から合わなくなり解約時に損をすることがあります。

失敗例5:安さだけで選んでしまう

月々の保険料が安いという理由だけで契約すると、いざというときに

「思ったより保障が少なかった」

「条件が厳しく保険金が下りない」

などのトラブルにつながります。

こうした失敗を防ぐには

自分の将来と現在のリスクを見極め、保険を“道具”として賢く使う意識が大切です。

次に読むなら、こちらの記事がおすすめです。

➡【会社員が知らずに損する節税の盲点】知らないと損する節税の基本

まとめ

“保険は「安心を買う手段」だが、本当に必要かどうかの見極めが重要”

保険は「万が一」に備えるための大切な仕組みですが、入れば入るほど安心、というものではありません。

重要なのは、「不安だから入る」のではなく、「自分の人生に必要なリスクだけを選んで備える」こと。

保険は目的ではなく、あくまで生活を守るための“道具”です。

公的制度で足りない部分だけを、シンプルに補う。

それが、家計にも心にも余裕を生む、賢い保険選びです。

あなたが今入っている保険は、本当に「今の自分」と「これからの人生」に合っていますか?

この機会に、ぜひ一度見直してみてください!

【お金を守るx人生を豊かに】

搾取されない「防衛知識」正しく資産を守り抜きたい方はこちら。

▶︎【お金を守る防衛リテラシー】

”お金を守る×人生を豊かに”「搾取されない知識」と制度の活用術

【お金を守るx人生を豊かに】一覧へ:

「知らない」で損をしないために。資産の防衛マニュアルまとめ。

▶︎「お金を守る」カテゴリーの記事一覧へ

コメント