みなさまこんにちは!DAI研究員です!!

インフレやデフレは、ニュースや経済記事で頻繁に目にしますが、具体的に自分の生活や家計にどのような影響を与えるのか、意外と理解していない人も多いものです。

インフレは物価の上昇、デフレは物価の下落という単純な変化に見えますが、家計への影響はそれだけではありません。

生活必需品や教育費、光熱費、住宅費など、日常の支出全体に波及し、貯蓄や資産運用、将来設計にも大きな影響を与えます。

また、インフレとデフレは極端な場合、経済全体の安定性を揺るがすため、家計へのリスクも無視できません。

本記事では、インフレ・デフレが家計に与える影響と、日常生活で実践できる具体的な対策をわかりやすく整理しました。

合わせて読みたい!

➡【マクロ経済入門】家計管理に役立つ視点と活用法

インフレ(インフレーション)とは?

インフレは、「物価が全体的に上昇する現象」のことを指します。

簡単に言うと、同じ商品を買うのに、以前よりも多くのお金が必要になる状態です。

例えば、去年100円で買えたジュースが、今年は120円になっていたとします。

この場合、ジュースの価格が上がったわけですが、これがインフレの一例です。

インフレが続くと、日常生活における様々な商品やサービスの価格が上がり、普段の買い物にも影響が出てきます。

1. インフレが起こる原因

インフレが起こる主な原因は次のようなものです:

- 需要の増加:

ある商品やサービスを欲しがる人が増えると、その価格が上がります。

例えば、新しいスマートフォンが発売されて、たくさんの人がそれを買いたいと思うと、その需要に対して商品が不足し、価格が上昇します。 - 生産コストの増加:

商品の原材料や労働者の賃金が上がると、それを作るためのコストも上がります。

企業はそのコストを消費者に転嫁するため、商品価格が上昇します。

例えば、石油の価格が上がると、ガソリンやそのほか石油を使う商品が値上がりすることがあります。 - お金の量が増える:

中央銀行が市場に大量のお金を供給すると、通貨の価値が下がり、物価が上昇します。

これを「通貨の価値が下がる」とも言います。

例えば、政府が大量の紙幣を印刷すると、そのお金の価値が薄まり、結果的に物価が上がります。

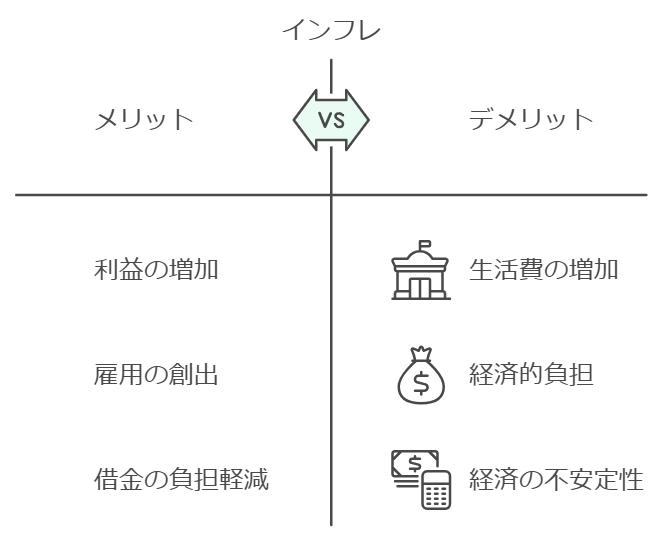

2. インフレのメリットとデメリット

インフレには良い面も悪い面もあります。

- メリット:

インフレの時、企業は商品を高く売ることができるので、利益が増えやすくなります。

これにより、企業が新しい仕事を増やし、雇用が拡大することもあります。

また、借金をしている人にとっては、インフレが進むとお金の価値が下がるため、借金の返済が実質的に軽くなります。 - デメリット:

一方で、物価が上がると生活費も増えるため、給与が上がらない限り、家計に負担がかかります。

特に、収入が少ない人や年金生活者にとっては、物価の上昇が大きな問題になります。

また、インフレが極端に進むと「ハイパーインフレ」という状態になり、通貨の価値が急激に落ち、経済が混乱します。

デフレ(デフレーション)とは?

デフレは、「物価が全体的に下がる現象」のことです。

つまり、同じ商品を買うのに、以前よりも少ないお金で済む状態です。

例えば、去年100円だったジュースが、今年は80円で買えるようになったとします。

これがデフレの一例です。

デフレが続くと、商品やサービスの価格が下がり、人々の生活費が軽減されるように感じるかもしれませんが、実際には深刻な問題を引き起こすことがあります。

1. デフレが起こる原因

デフレが起こる原因は以下の通りです:

- 需要の減少:

景気が悪くなると、人々はお金を使うのを控えるようになります。

すると、企業は商品を売るために価格を下げざるを得なくなり、物価が下がる現象が起こります。

例えば、経済不況の時、人々が高価な買い物を避けるため、商品の価格が下がることがあります。 - 供給過剰:

供給が需要を大きく上回る場合もデフレが起こります。

例えば、農作物の豊作が続くと、農作物の価格が下がることがあります。

これは、供給が多すぎて消費が追いつかないためです。 - 信用の減少:

経済不況が続くと、企業や個人が銀行からお金を借りにくくなり、経済全体でお金が回らなくなります。

その結果、物価が下がることがあります。

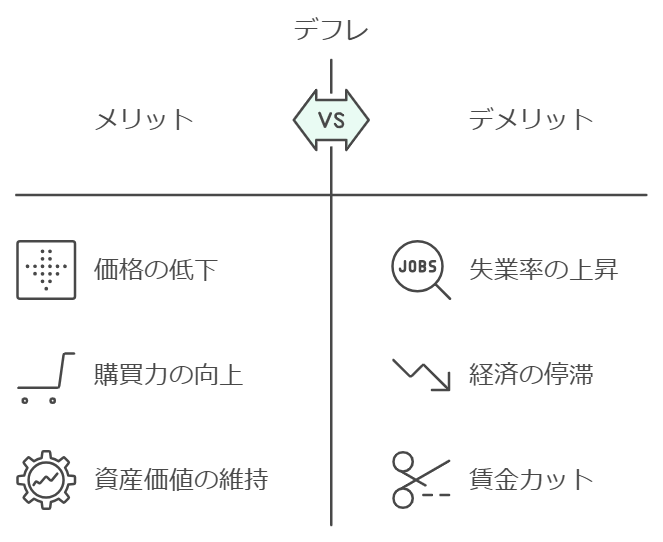

2. デフレのメリットとデメリット

デフレにも良い面と悪い面があります。

- メリット:

デフレの時、物価が下がるため、消費者は安く商品を購入できます。

また、物価が下がることで、一定の資産を持っている人は、資産価値が維持されやすいとも言えます。

例えば、預金を持っている人は、物価が下がると同じお金でより多くの商品を購入できるようになります。 - デメリット:

デフレが続くと、企業は利益を確保するためにコストを削減し、賃金カットや雇用削減を行う可能性があります。

その結果、失業率が上がり、経済全体が悪化することになります。

また、人々が将来の不安から消費を控えるため、経済活動がさらに停滞します。

あわせて知っておくと、判断が楽になります。

➡【株で含み損を抱える初心者の共通点】資産を守るリスク管理の基本ルール

家計に与える影響と対策

1. インフレ時の家計への影響

インフレが進むと、同じ生活を維持するために必要な支出が増えます。

特に以下の項目が家計に影響します。

- 生活必需品の価格上昇

食料品、光熱費、日用品など、毎月の固定的な支出が増える。

そのため、家計の自由度が下がり、貯蓄に回せるお金が減る。 - 教育費・保険料の増加

学費や保険料など、契約が長期間固定されていない支出も、物価上昇に合わせて上がることがある。 - 貯蓄・投資の目減り

現金での貯蓄は、インフレによって実質的な価値が下がる。100万円を貯めていても、物価上昇により購入力が減少。

インフレ時の家計対策

- 固定費を見直す:

電気・ガス・通信費などの契約を見直し、無駄を削減。 - 価格変動リスクに備えた投資:

インフレ連動型の資産(株式、物価連動債、不動産など)を活用。 - 支出の優先順位を明確に:

生活必需品や教育など、不可欠な支出を確保したうえで、浪費を抑える。 - 長期契約の有効活用:

家賃や固定費を長期契約にすることで、インフレによる支出増を抑制。

2. デフレ時の家計への影響

デフレでは物価は下がるため一見お得に感じますが、家計や経済には隠れたリスクがあります。

- 給与や収入の停滞

企業の利益圧迫により賃金が上がらず、物価が下がっても実質的な生活の改善にはつながらない。 - 雇用リスクの増加

企業はコスト削減のため、リストラや採用抑制を行いやすい。

失業や収入減のリスクが高まる。 - 将来への不安で消費控え

将来不安が強まり、消費を抑える傾向があるため、家計の資産運用や投資にも消極的になりやすい。

デフレ時の家計対策

- 支出の効率化:

無駄な支出を徹底的に削減し、必要な消費に集中。 - 資産運用の見直し:

低金利環境でも、分散投資や安定資産の保有でリスクを低減。 - 収入の多様化:

副業やスキルアップで、収入源を複数持つことでデフレ時のリスクを緩和。 - 長期的な計画:

物価下落に惑わされず、ライフプランや老後資金の計画を優先。

3. インフレ・デフレ共通の家計管理ポイント

- 家計簿の活用:

支出の傾向を把握し、変動に応じた対策を講じる。 - 緊急資金の確保:

不測の物価変動や経済変動に備え、生活費3~6か月分の貯蓄を確保。 - 情報収集と柔軟な対応:

経済ニュースや物価動向を把握し、投資や支出計画を柔軟に調整。 - 長期視点での資産形成:

インフレにもデフレにも対応できる資産ポートフォリオを構築。

ここまで読んだ方におすすめの記事です。

➡【経済ニュースが理解できない】スッと理解できる、最低限知るべき金融用語まとめ

まとめ

”物価の変動に左右されない安定した家計を作ろう!”

インフレとデフレは、単なる物価の変動以上に、家計や生活全体に直接的な影響を及ぼします。

どちらの状況でも共通して重要なのは、支出の最適化・資産の多角的運用・収入源の多様化です。

家計簿で支出を把握し、緊急資金を確保し、長期視点で資産形成を行うことで、物価の変動に左右されない安定した家計を作ることができます。

経済の動向に惑わされず、自分の生活に合った具体的な対策を講じることが、将来の安心と豊かさにつながります!

基本的には世界経済は緩やかにインフレしていくものですので、日本の30年がいかに異常だったのかがわかりますね!

アメリカの30年前の平均年収は日本の30年前の平均年収よりもやや少ないぐらいでしたが、今やアメリカの平均年収は日本の今の平均年収の倍以上あります。

アメリカはインフレによって物価上昇はありましたが、それに伴い賃金上昇もしてきました。

今の日本はインフレに入ってきましたが、合わせて賃金も上昇していくと良いですね!

【金融知識x人生を豊かに】

バラバラの知識を「人生設計力」へ。一生お金に困らない「地図」を手に入れませんか?

▶︎【金融知識のロードマップ】

”金融知識×人生を豊かに”「一生困らない」マネー教育の決定版金融知識

【金融知識x人生を豊かに】一覧へ:

一生モノの教養を身につける。マネーリテラシーを高める全記事まとめ。

▶︎「金融知識」カテゴリーの記事一覧へ

コメント