みなさまこんにちは!LIFE LABのDAI研究員です!!

「仕事に追われ、一息つく間もなく過ぎていく毎日。せっかく手に入れたマイホームと、将来のためにコツコツ積み立ててきた新NISA。それなのに、ニュースを開けば『金利上昇』の文字が躍り、SNSでは住宅ローンの返済額が跳ね上がるという不穏な予測ばかり……」

「一体、自分の家計はどうなってしまうのか? 毎月の返済に追われ、子供の教育費や老後の資金まで食いつぶされてしまうのではないか?」

もしあなたが今、見えない金利の足音に、言いようのない絶望と焦りを感じているなら、まずお伝えしたいことがあります。

あなたが不安なのは、あなたが無知だからではありません。

日本の「失われた30年」という異常な低金利に慣らされ、リスクを直視するための『本当の情報』を誰も教えてくれなかっただけなのです。

厳しい現実を言います。

「今まで上がらなかったから、これからも上がらない」という根拠のない希望的観測は、今この瞬間に捨ててください。

金利が0.5%上がるだけで、あなたの数年分の昇給分は一瞬で吹き飛び、資産形成の主力である株式市場にも冷や水が浴びせられます。

これは、単なる経済予測ではなく、あなたの生活を壊しかねない「リアルな危機」です。

この記事では、変動金利という爆弾を抱えた家計が直面する「最悪のシナリオ」を冷静に分析し、残されたわずかな時間で実行できる『具体的かつ現実的な回避策』を提唱します。

読み終える頃には、あなたは「ただ怯える人」から、自らの手で家計のハンドルを握り直す「戦略的な実践者」へと変わっているはずです。

合わせて読みたい!

➡【金利が上がるとどうなる?】金利の仕組みを理解して賢くお金を増やす方法

- 【警告】0.5%の金利上昇があなたの「30年分の自由」を奪う計算式

- 【最悪のシナリオ】家計破綻と株価暴落が同時に襲う「ダブルパンチ」の正体

- 「最悪のシナリオ」の回避策

- 回避策1:銀行に電話する前にやるべき「家計の防波堤」構築

- 回避策2:【具体行動】「借り換え」と「固定切り替え」の損得勘定を1分で判断する

【警告】0.5%の金利上昇があなたの「30年分の自由」を奪う計算式

まずは、数字という残酷な現実を直視しましょう。

多くの人が「0.5%くらいなら大丈夫」と高を括っていますが、住宅ローンという巨額の借金において、そのコンマ数パーセントは人生を狂わせる重みを持ちます。

返済総額が「数百万円」跳ね上がるインパクト

例えば、4,000万円を35年返済、変動金利0.5%で借りているケースを想定してください。

もし金利が1.0%に上昇すると、毎月の返済額は約1万円増えます。

「月1万円なら、外食を1回控えればいいだけ」

……そう思いますか?

【これは『月1万円』の戦いではない】

月1万円の増額は、年間12万円、30年間で360万円の損失です。

この360万円は、本来あなたが家族と旅行に行ったり、老後のために投資に回して複利で増やせたはずの「未来の資金」です。

銀行にこの360万円を余計に献上することは、あなたが人生の貴重な時間を、銀行のためにタダ働きして差し出すことと同じなのです。

【最悪のシナリオ】家計破綻と株価暴落が同時に襲う「ダブルパンチ」の正体

金利上昇の真の恐怖は、ローンの支払額が増えることだけではありません。

家計の支出増と、投資資産の目減りが同時に発生する「資産の挟み撃ち」にあります。

【金利上昇による『逆レバレッジ』の連鎖】

なぜ金利が上がると株価が下がるのか?

- 企業の利益圧迫:

借金をして事業を広げている企業の利払いが増え、純利益が減ります。 - 投資マネーの移動:

銀行に預けても利息がつくようになれば、リスクを冒して株を持つ必要性が減り、市場からお金が抜けます。 - 家計の消費減退:

ローン返済が増えた庶民が買い物を控え、景気が冷え込みます。

つまり、新NISAで積んでいる「インデックス投信」の評価額が下がる一方で、ローンの支払いは増えるという、資産形成における最悪のフェーズに突入するのです。

「最悪のシナリオ」の回避策

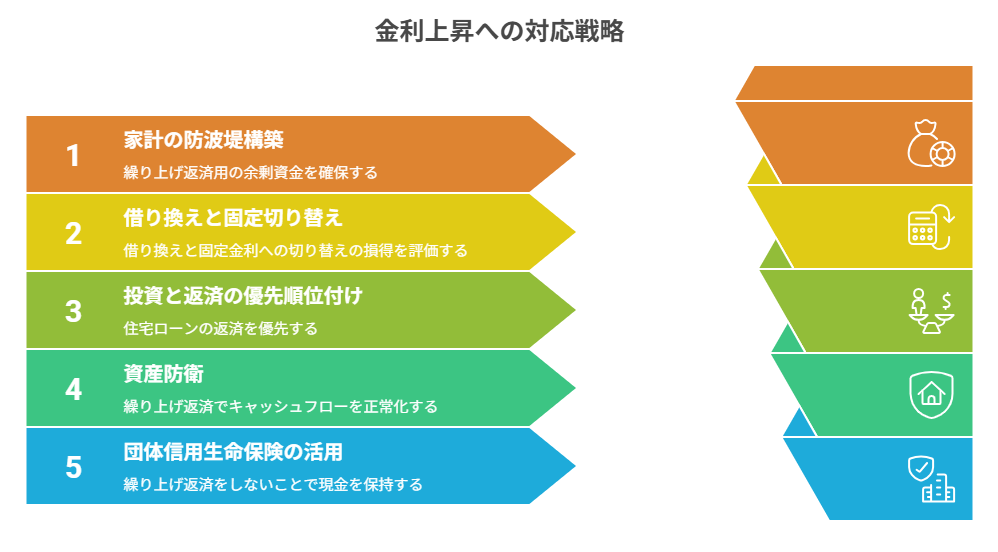

回避策1:銀行に電話する前にやるべき「家計の防波堤」構築

金利が上がってから焦っても遅すぎます。

今、あなたがすべきことは「上がっても死なない仕組み」を物理的に作ることです。

「5年ルール・125%ルール」という甘い罠に騙されるな

多くの変動金利ローンには、5年間は支払額を変えない、あるいは1.25倍以上にしないというルールがあります。

しかし、これは単なる「支払いの先送り」に過ぎません。

払いきれなかった利息は「未払利息」として蓄積され、最終回に一気に請求されるか、元金が全く減らないという地獄を招きます。

【今すぐ実行:余剰資金の『金利上昇専用』プール】

貯金の一部を「繰り上げ返済用」としてではなく、あえて「増額返済対応用」として隔離してください。

金利が上がった際、このプールから差額を補填することで、生活レベルを落とさずに済みます。

この「心の余裕」が、冷静な判断を可能にします。

回避策2:【具体行動】「借り換え」と「固定切り替え」の損得勘定を1分で判断する

「今すぐ固定金利に切り替えるべきか?」

という問いに対し、一般論の「安心ですよ」という言葉は無責任です。

あなたは以下の3つの数字で判断してください。

- 残債の多さ:

3,000万円以上残っているなら、0.1%の差が命取りになります。 - 残期間の長さ:

残り20年以上あるなら、固定への切り替えコストを払ってでも「安心を金で買う」価値があります。 - 自分のリスク許容度:

夜、金利のニュースを見て眠れなくなるなら、それはあなたの器を超えた借金です。

コストを払ってでも固定に変えるべきです。

【銀行の『固定切り替え』は割高な保険である】

銀行が勧めてくる「固定金利への切り替え」は、将来の不確実性を銀行が肩代わりする手数料がたっぷり乗っています。

今の変動金利と、提示された固定金利の差を「保険料」と捉え、その保険料を35年払い続ける価値があるか、冷徹に計算してください。

回避策3:投資と返済の「優先順位」を書き換える――新NISAは継続すべきか?

金利が上がっても新NISAを全力で続けるべきだという意見がありますが、LIFE LABはあえて「一旦立ち止まれ」と提言します。

【住宅ローンの返済は『確実な利回り』である】

投資の利回りは不確実ですが、ローンの金利上昇による損失を回避する「繰り上げ返済」の利回りは100%確実です。

金利が1.5%を超えるような局面では、新NISAへの入金額を減らしてでも、ローンの元金を削る方が、トータルの資産防衛としては強固になります。

「借金がある状態での投資」は、本質的にはレバレッジをかけて株を買っているのと同じだという自覚を持ってください。

回避策4:金利上昇に耐えきれず「家を売る人」にならないための資産防衛術

Bさん(30代・公務員)は、ペアローンで上限一杯まで変動金利で借りていました。

金利上昇の兆しが見えた時、彼が取った行動は「家を売ること」ではなく「家を資産化すること」でした。

【資産防衛実証レポート】

- 【ステップ1】:

住宅ローンの控除期間が終わるタイミングで、新NISAの積立を半分に制限。 - 【ステップ2】:

浮いた資金で「期間短縮型」ではなく「返済額軽減型」の繰り上げ返済を実行。 - 【ステップ3】:

月々の支払いを金利上昇分以上に押し下げ、キャッシュフローを正常化。 - 【結果】:

金利が0.8%上がった際も、毎月の手出し額は以前より少なくなり、精神的平穏を維持。

回避策5:銀行員は教えない「団体信用生命保険」を盾にした究極の選択

もし金利上昇が加速し、返済が苦しくなった時、最後の手段は「繰り上げ返済」をしないことです。

なぜなら、住宅ローンには「団信」という強力な保険がついているからです。

【死んだら借金はゼロになる、という最強のヘッジ】

手元に現金がある状態で繰り上げ返済をしてしまうと、万が一の時にその現金は戻ってきません。

金利が上がっても、手元の現金を運用して(債券など手堅いもので)、利息分以上のリターンを出し続けることができれば、物理的に繰り上げ返済をする必要はないのです。

「キャッシュは王様」

金利上昇局面こそ、現金の価値は高まります。

安易に返済して手元を枯渇させるのは、防衛術としては二流です。

あわせて知っておくと、判断が楽になります。

➡【貯金500万円で足りるか不安な40代・50代】老後資金を減らさないために40・50代からできること

【心理の深淵】なぜ賢い人ほど「金利上昇」の兆候を無視してしまうのか?

あなたは、かつて「ゆでガエル」の寓話を聞いたことがあるはずです。

水から徐々に温度を上げられると、カエルは危機に気づかず、最後には茹で上がってしまう。

住宅ローンにおける金利上昇も、まさにこれと同じ心理現象を引き起こします。

正常性バイアスの呪縛を解け

私たちは、

「自分だけは大丈夫」

「今までなんとかなったから、次もなんとかなる」

という強烈な正常性バイアスを持っています。

特に住宅ローンは35年という超長期の契約です。

最初の10年が超低利だった成功体験が、脳に「金利は上がらないもの」という誤った回路を形成してしまっています。

【『損切り』ができないのは投資家だけではない】

金利が上がった際、変動から固定へ切り替えることは、いわば「金利の損切り」です。

今の低い金利を捨てるのは、心理的に非常に苦痛を伴います。

「もう少し待てば下がるかも」という淡い期待が、被害を数百万円単位で拡大させるのです。

厳しい現実を言います。

家計管理において、最も高くつくコストは『決断を先送りにした時間』です。

あなたの脳が「まだ大丈夫」と囁いたときこそ、数字を冷徹に確認すべき瞬間なのです。

【資産の流動性】いざという時、あなたの家は「負債」を完済できるか?

金利上昇が家計を直撃した際、最後の最後であなたを救うのは「繰り上げ返済」でも「固定への切り替え」でもありません。

それは、『その家を売って、ローンをチャラにできるか』という資産価値(リセールバリュー)です。

【今すぐ確認すべき「出口」の健全性】

- オーバーローンの有無:

今、家を売った価格から仲介手数料を引いた額で、ローン残高をすべて返せますか? - 立地の流動性:

金利が上がれば、不動産市場全体が冷え込みます。

その時でも「欲しい」と言ってくれる人がいるエリアですか? - 管理の質:

修繕履歴や清掃状況など、資産価値を維持するための努力を「今」していますか?

「家は一生住むものだから、売る必要はない」

そう考えるのは自由ですが、それは経済的な『詰み』を認めることと同義です。

金利上昇局面では、家は「安らぎの場」であると同時に、「いつでも現金化できる金融資産」でなければなりません。

もし、売ってもローンが残る状態(オーバーローン)であれば、あなたは今、資産ではなく『重すぎる負債』の上に住んでいるという事実を直視してください。

この認識の差が、最悪のシナリオ(競売や自己破産)を回避する唯一の境界線となります。

ここまで読んだ方におすすめの記事です。

➡【マクロ経済入門】家計管理に役立つ視点と活用法

まとめ

我が家の『リセールバリュー』を再点検することこそが、最悪のシナリオを回避する唯一の鍵

不動産会社の営業マンや、目先の金利の低さだけを謳う銀行員は、あなたの35年後の人生に責任を持ってはくれません。

彼らにとって住宅ローンは「商品」ですが、あなたにとっては「命の削り方」そのものです。

私もかつて「変動金利が一番お得ですよ」という言葉を鵜呑みにしそうになりました。

しかし、金利の歴史を紐解けば、今の低金利がいかに脆い砂上の楼閣であるかが分かります。

今、重い腰を上げなければ、私たちは一生、銀行に利息を払うために働くマシーンになってしまいます。

あなたは明日も、上がるか分からない金利のニュースに一喜一憂し、怯えながら過ごしますか?

それとも、今日から家計の数字を掌握し、どんな経済の嵐が来ても家族を守り抜ける、賢明な「人生の船長」として歩み始めますか?

金利はコントロールできませんが、あなたの「備え」は100%コントロールできます。

家は安らぎの場所であって、あなたを縛る鎖であってはならないのです。

【金融知識x人生を豊かに】

バラバラの知識を「人生設計力」へ。一生お金に困らない「地図」を手に入れませんか?

▶︎【金融知識のロードマップ】

”金融知識×人生を豊かに”「一生困らない」マネー教育の決定版金融知識

【金融知識x人生を豊かに】一覧へ:

一生モノの教養を身につける。マネーリテラシーを高める全記事まとめ。

▶︎「金融知識」カテゴリーの記事一覧へ

コメント