みなさまこんにちは!DAI研究員です!!

「朝から晩まで必死に働いて、手元に残る手取りはわずか18万円。家賃、光熱費、食費……支払いに追われるだけで1ヶ月が過ぎ去り、将来のための貯金なんて夢のまた夢。SNSを開けば、同年代がキラキラした旅行やブランド品をアップしている。自分は一体、何のために生きているんだろう?」

もしあなたが今、そんな「出口のない閉塞感」に押しつぶされそうなら、まずお伝えしたいことがあります。

あなたが貯金できないのは、あなたの根性が足りないからでも、稼ぎが少ないからでもありません。

ただ「低所得者向けではない、間違った貯金術」を無理に飲み込もうとして、心が悲鳴を上げているだけなのです。

厳しい現実を言います。

「1円でも安いもやしを買う」

「趣味をすべて断捨離する」

といった我慢大会のような節約は、手取り18万円の人間がやれば、1年以内に必ずメンタルが崩壊します。

大切なのは、無理に自分を削ることではなく、お金の流れを「自動化」し、かつ「自分を喜ばせる支出」を戦略的に残すことです。

この記事では、手取り18万円という制約の中で、無理なく、そして「心の余裕」を1ミリも削らずに年間100万円を貯め抜くための、具体的かつ泥臭い生存戦略を伝授します。

この記事を読み終える頃には、あなたの通帳には着実にお金が溜まり始め、将来への不安が「確かな自信」へと変わっているはずです。

合わせて読みたい!

➡【先取貯金で確実に貯まる!】貯金ゼロから始める簡単習慣

【セルフ診断】あなたの貯金は「幸せ」に向かっているか?

今のあなたの節約法が、持続可能なものか、それとも「メンタル崩壊の一歩手前」かを確認しましょう。

| チェック項目(あなたの今の状態) | YES | NO |

|---|---|---|

| 1. コンビニのコーヒー(100円)を買うだけで罪悪感を感じる | □ | □ |

| 2. 友人の結婚式やお祝い事を、心の底から喜べず「出費」だと考えてしまう | □ | □ |

| 3. 貯金残高を見るのが、1日のうちで唯一の「娯楽」になっている | □ | □ |

| 4. 将来のために今、すべての趣味や楽しみを封印している | □ | □ |

| 5. 「自分が我慢すればいい」という思考が染み付いている | □ | □ |

【診断結果:あなたのメンタル危険度】

・YESが0〜1個:【健全な貯蓄家】

素晴らしいバランスです。この記事で「加速」させましょう。

・YESが2〜3個:【隠れストレス予備軍】

どこかで限界が来ます。仕組みの見直しが必要です。

・YESが4個以上:【メンタル破綻直前】 警告。

あなたのお金は増えても、あなたの人生が死んでいます。

低所得でも「心の余裕」を保つ貯金の続け方

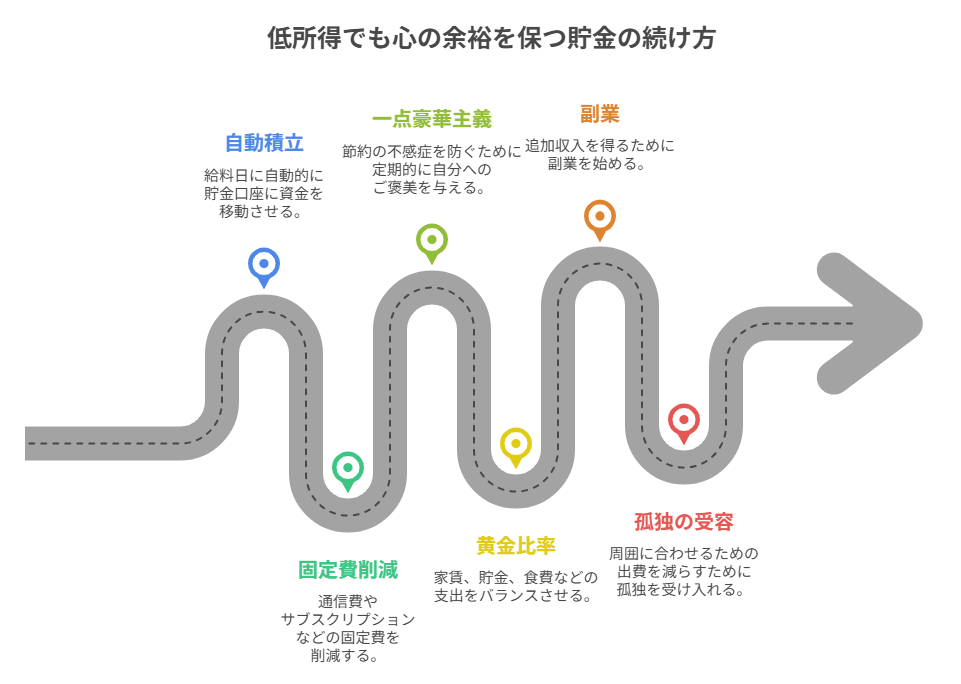

続け方1:意思の力に頼るな!「給料日に存在を忘れる」先取りの自動化

手取り18万円で貯金ができない最大の理由は、「余ったら貯めよう」という甘い考えにあります。

18万円なんて、普通に生活していたら、余るわけがありません。

「生活防衛資金」という名の聖域を物理的に隔離せよ

貯金ができる人は、銀行の「自動積立入金」を使い、給料が振り込まれた瞬間に3万円〜5万円を、「別銀行の、キャッシュカードを持たない口座」へ飛ばします。

最初から「手取り14万〜15万円」として生活を組み立てるのです。

脳は、目の前にある分だけ使おうとしますが、最初から無ければ、無いなりに工夫し始めます。

【キャッシュカードをハサミで切る勇気】

貯金用口座のカードが財布に入っている時点で、あなたは自分を誘惑に晒しています。

貯金用口座のカードを実家に預けるか、物理的に封印することが必要です。

ATMに行けない環境こそが、低所得者が自分を守るための最強の防壁なのです。

続け方2:食費を削る前に「通信費・固定費」という名の寄生虫を殺せ

スーパーをハシゴして10円安い玉ねぎを探すのは、時間の無駄であり、脳の疲労を招くだけです。

それよりも、一度の手続きで毎月数千円が浮く「固定費」に、冷徹なメスを入れましょう。

【固定費削減チェックリスト】

- 格安SIMへの移行:

未だにキャリアに月8,000円払っていませんか?

2,000円に落とすだけで、年間7万円以上が浮きます。 - サブスクの断捨離:

観ていない動画配信サービス、通っていないオンラインサロン。

月額500円でも、年間ではバカになりません。 - 保険の過剰加入:

手取り18万円の独身なら、高額な医療保険は不要です。

日本の「高額療養費制度」を調べれば、ほとんどの民間保険が不要であることがわかります。

続け方3:低所得だからこそ「一点豪華主義」で心を潤す

他の節約サイトは「すべての支出を切り詰めろ」と言いますが、LIFE LABはあえて逆を言います。

「月に1度、あるいは週に1度は、自分の大好きなことに思い切りお金を使え」と。

「節約の不感症」にならないための防衛策

毎日を100円のパンで済ませていると、心が枯れ、やがて「どうせ自分なんて」という自暴自棄に陥ります。

これを防ぐために、あえて「聖域予算」を作ってください。

例えば、コーヒーが好きなら、家では徹底的にインスタントで済ませる代わりに、週に一度だけ、最高に美味しいカフェで1,000円のラテとケーキを嗜む。

この「メリハリ」が、脳に「自分はまだ豊かである」と錯覚させ、日常の節約をゲーム感覚で楽しむ余裕を生むのです。

続け方4:【具体例】年間100万を達成する「手取り18万の黄金比率」

具体的に、どうすれば18万円から年間100万円(月約8.3万円)を捻出できるのか。

厳しいシミュレーションですが、これが唯一の正攻法です。

【手取り18万円の支出モデル案】

- 家賃: 4.7万円(実家、あるいは郊外の古いアパート。ここで勝負が決まる)

- 貯金(投資含): 8.3万円(※ボーナス20万×2回を加えれば、月5万+ボーナスで達成可能)

- 食費: 2.5万円(自炊メインだが、週1の贅沢を含む)

- 光熱費・通信費: 1.5万円(格安SIM・電力会社切り替え済み)

- 自由費・交際費: 1.0万円(ここがあなたの「心の余裕」)

ワンポイントアドバイス

ボーナスを「ご褒美」として全額使う習慣を捨ててください。

ボーナスの8割を貯金に回すことができれば、毎月の積立額は4〜5万円でも年間100万円の壁を突破できます。

続け方5:副業を「労働」ではなく「実験」と捉え、月3万のブーストをかける

手取り18万円のまま100万円貯めるのは、物理的にかなり厳しい修行です。

しかし、ここに月3万円の「別の収入」があれば、景色は一変します。

【バイトはするな、スキルを売れ】

仕事終わりにバイトをするのはお勧めしません。

体力を削り、本業のパフォーマンスを下げるだけです。

今はスマホ一つで、不用品を売る、文章を書く、デザインをする、といった「自分の市場価値」を試すツールが溢れています。

この月3万円は貯めずに、すべて「自己投資」や「遊び」に使って良いというルールにすれば、あなたの人生の彩りは劇的に増します。

続け方6:あなたが「孤独」を恐れなくなった時、貯金は加速する

最大の浪費は、実は「周りに合わせるための出費」です。

行きたくもない二次会、興味のない流行、人目を気にした服選び。

これらを勇気を持って捨て去ったとき、あなたの通帳には驚くほどお金が残るようになります。

「自分は自分の基準で幸せを決める」

この覚悟が決まった瞬間、あなたは低所得というカテゴリーから脱却し、真に「自立した大人」への一歩を踏み出すのです。

あわせて知っておくと、判断が楽になります。

➡【キャッシュレスで使いすぎてしまう。。。】今すぐ身につけたい金融リテラシー

【実録・部屋の乱れは財布の乱れ】年間100万貯める人が「玄関」と「冷蔵庫」でやっていること

手取り18万円で100万円を貯め抜く人は、例外なく「持ち物」が少ないのが特徴です。

なぜなら、物が溢れている状態は、脳に『何が足りないか分からない』という不安を植え付け、余計なストック買いや「なんとなく買い」を誘発するからです。

「在庫管理」を自動化する、ミニマルな空間術

まず、あなたの家にある「ストック(洗剤、シャンプー、調味料など)」を、すべて見える化してください。

予備は1つまで。

これを徹底するだけで、毎月の雑費は驚くほど減ります。

お金が貯まらない人の家には、使いかけの調味料や、いつか使うかもしれない100均グッズが散乱しています。

これは「お金を捨てている」のと同じことです。

【床に物を置かない贅沢】

厳しい現実を言います。

「貧乏な人の家ほど、物が多い」というのは、残酷な統計的真実です。

部屋を片付けるのに、1円もかかりません。

むしろ、不要品をメルカリで売れば、最初の「10万円の防波堤」を作る軍資金になります。

スッキリした部屋に住むことは、それだけで脳のノイズを消し、節約という『知的ゲーム』に集中するための最強のドーピングになるのです。

【魔法の質問】レジに並ぶ前の「5秒間の儀式」で、無駄遣いを根絶する

手取り18万円の生活では、1,000円の無駄遣いが致命傷になります。

衝動買いをゼロにするために、一生困らない人が無意識に行っている「自分への問いかけ」を紹介します。

【買う前に自分に問うべき3つのこと】

- 「これ、定価でも買うか?」

(セールや『お得感』に騙されていないか) - 「これ、明日死ぬとしても欲しいか?」

(一時的なストレス発散ではないか) - 「これ、メルカリでいくらで売れるか?」

(資産価値、またはリセールバリューがあるか)

特に3つ目の視点は重要です。

1万円の服を買っても、5,000円で売れるなら実質5,000円の支出です。

逆に、2,000円の安物を買って売れないなら、それは丸ごと2,000円の損失です。

手取り18万円で年間100万円貯める人は、「お金を払う」のではなく「価値を交換している」という感覚を研ぎ澄ませています。

この『投資家の視点』が身につけば、安いだけのゴミにお金を払うことは二度となくなります。

【孤独の楽しみ】「付き合いが悪い人」と呼ばれてからが、貯金の真骨頂

「今夜、飲みに行かない?」という誘いを断る時、あなたは罪悪感を感じていませんか?

手取り18万円で100万円貯めるなら、はっきり言います。

「付き合いの良さ」は最大の敵です。

【あなたの人生に、その上司や同僚は責任を取らない】

1回の飲み会で消える5,000円。

それは、あなたが必死に節約して浮かせた「5日分の食費」であり、将来の自由を買うための「大切な種銭」です。

それを、ただの愚痴の言い合いに投じるのは、あまりにも勿体ない。

一度「あの人は誘っても来ない」というキャラを確立してしまえば、驚くほど平穏で、かつお金の貯まる日々が手に入ります。

浮いた時間は、読書や副業の準備に充てればいい。

孤独を愛せるようになった時、あなたの資産は指数関数的に伸び始めます。

ここまで読んだ方におすすめの記事です。

➡【なぜかお金が貯まらない人の生活習慣】貯まる人がやっている7つのこと

まとめ

孤独を味方につける過程こそが、檻をぶち破る唯一の武器

実は私も、当時は「貯金=我慢」だと思い込み、我慢を重ねてやっとの思いで貯金が100万円を超えた瞬間、反動で散財し、すべてを失いました。

その時気づいたんです。

「心が死ぬ貯金は、資産ではなく負債である」と。

今の私なら、あの時の自分にこう言います。

「もっと賢く、もっと自分を甘やかしながら貯めろ」と。

あなたは明日も、周りと自分を比べて「お金がない自分」を責め続けますか?

それとも、今日から自分だけの「幸せの聖域」を守り、1円を積み上げるたびに未来への希望を育てる、しなやかで強い人生を歩み始めますか?

手取りの額があなたの価値を決めるのではありません。

限られたリソースをどう愛し、どう使うか。

その知恵こそがあなたの価値なのです。

【お金を貯めるx人生を豊かに】

根性に頼らず、無意識にお金が残る「家計のシステム」を構築したい方はこちら。

▶︎【お金を貯める方法の正解】

”お金を貯める×人生を豊かに”「強制貯蓄システム」構築全工程

【お金を貯めるx人生を豊かに】一覧へ:

1円の節約を一生の資産に変える。貯蓄の仕組み化に関する全記事はこちら。

▶︎「お金を貯める」カテゴリーの記事一覧へ

コメント