みなさまこんにちは!DAI研究員です!

「節約もしている」

「投資も勉強している」

「それなりに行動しているはずなのに、なぜかお金が貯まらない」

そんなモヤモヤを感じていませんか?

実は、資産形成がうまくいかない理由は、「努力不足」や「知識不足」ではないケースがほとんどです。

多くの人はすでに家計を気にして、投資や貯金の情報を集め、将来に備えようと行動しています。

それでも成果が出ないとしたら、それはあなたのやり方が間違っているのではなく、気づかないうちに“資産形成を妨げる罠”にハマっている可能性が高いのです。

しかも厄介なのは、その罠が、

・ 自分では正しいと思っている行動

・ 周囲も当たり前にやっている習慣

・ 一見、堅実そうに見える選択

こうした形で潜んでいること。

だからこそ、多くの人が、

「頑張っているのに増えない」

「自分には向いていないのかも」

と、自信を失ってしまいます。

ですが安心してください。

資産形成は、才能や運ではなく、「罠に気づけるかどうか」で結果が分かれます。

本記事では、多くの人が無意識のうちに踏み込んでしまう、「見えない罠」を一つずつ言語化し、

なぜそれが資産形成を妨げてしまうのかを丁寧に解説します。

気づいた瞬間から、流れは変えられます。

その第一歩として、ぜひ最後まで読んでみてください。

☟この記事の内容を動画でもわかりやすく解説しています!☟

合わせて読みたい!

➡【物価高で貯金が減るのが不安な人の対策】お金も人生も守る日常での実践法

見えない罠とは?

資産形成における「見えない罠」とは、本人が正しい行動をしているつもりでも、知らないうちにお金が貯まらない方向へ導いてしまう思考や習慣のことです。

浪費のように分かりやすい失敗とは違い、

「節約している」

「勉強している」

「将来を考えている」

という一見まじめで堅実な行動の中に潜んでいるため、多くの人が気づかないままハマってしまいます。

一つひとつの影響は小さく見えても、長期間続くことで資産形成に大きな差を生みます。

見えない罠の最も怖い点は、「努力しているのに成果が出ない」という感覚を生み、自信やモチベーションを奪ってしまうことです。

だからこそ重要なのは、知識を増やすことよりも、まず自分がどんな罠に足を踏み入れているのかに気づくこと。

罠を認識した瞬間から、資産形成の流れは確実に変わり始めます。

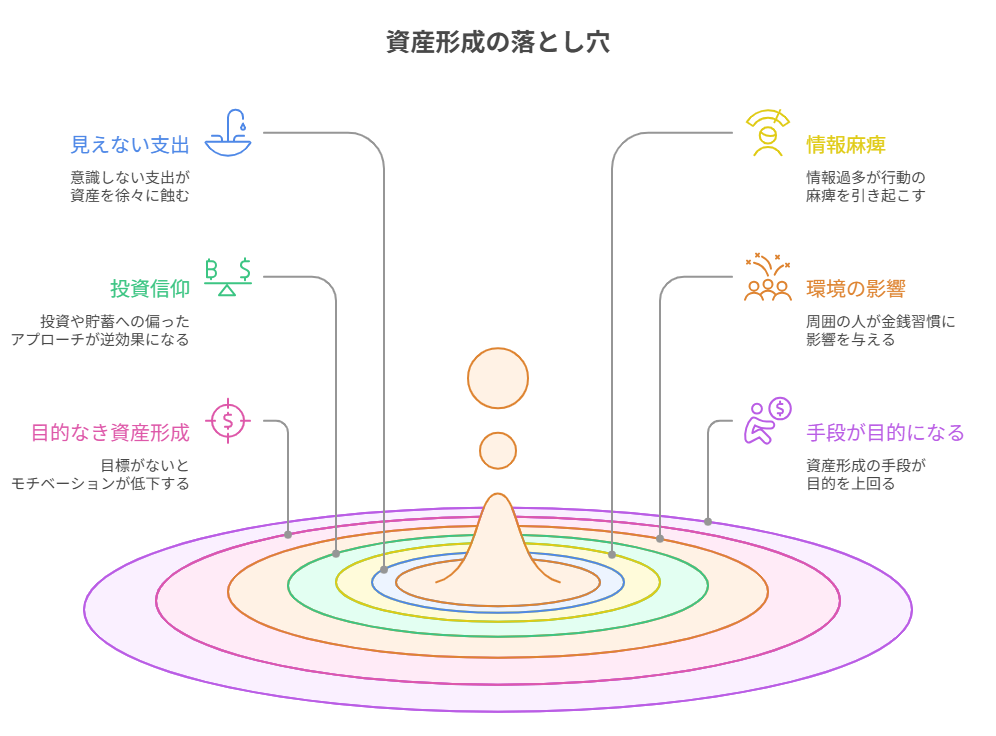

資産形成を妨げる見えない罠 6選

1. 「見えていない支出」が資産形成をむしばむ

資産形成のスタートは、「お金の流れを把握すること」です。

多くの人が収入や大きな支出には目を向けますが、見逃しがちなのが“無意識の支出”

- サブスクの自動更新

- コンビニでのなんとなく買い

- ポイント還元に釣られた買い物

これらは「大した金額じゃないから大丈夫」と思いがちですが、月に1万円の無駄遣いは、年間で12万円。10年で120万円です。

これを投資に回していたら…と考えると、背筋が凍る思いですよね。

2. 情報収集が多すぎると逆に危険

今の時代、資産形成に関する情報はSNSやYouTube、ブログなどで山のように手に入ります。

しかし、この情報が多すぎる状態は「情報麻痺」を引き起こします。

あれもこれもと試して中途半端になったり、怖くなって結局何も行動できなかったり。

これは“知っているけど動けない”という状態で、資産形成では最も危険なフェーズのひとつです。

大切なのは「正しい情報を厳選」し、「一つひとつ行動に落とし込むこと」

3. 投資信仰・貯金信仰に潜む罠

「貯金さえしていれば大丈夫」

「投資していれば勝手に増える」

と思っていませんか?

どちらも一理ありますが、偏りすぎると逆効果になるケースもあります。

- 貯金だけではインフレで資産価値が目減り

- 投資一辺倒では暴落時にパニックになる

資産形成は「守り(貯金)と攻め(投資)」のバランスが非常に重要です。

リスクとリターンを見極め、自分のリスク許容度を把握しておくことが大前提です。

4. 環境が資産形成を止める

あなたの周りに、浪費家はいませんか?

「今日ぐらい飲もうよ」

「そのくらい買っちゃいなよ」

という言葉は、一見優しいようでいて、資産形成においては誘惑です。

人は環境の影響を受けます。特に金銭感覚は、周囲の5人で決まると言われるほど。

真剣に資産形成を考えているなら、金銭感覚が近い人たちと繋がることが重要です。

5. 「目的なき資産形成」が一番危険

意外と多いのが、「何となく貯めている」人。

目的がないと、モチベーションも長続きしませんし、どれくらい必要なのかも分からず、逆に不安ばかりが膨らんでしまいます。

資産形成はあくまで手段です。大事なのは、お金を使ってどんな人生を送りたいかを描くこと。

そこが明確になると、必要な金額や戦略も自然と見えてきます。

6. 「手段」が「目的」になっていないか?

節約や投資、節税など…

どれも資産形成の大切な手段ですが、それ自体が目的化してしまうと、本質からずれてしまいます。

節約しているのに人生が苦しい。

投資しているのに毎日チャートを見て落ち着かない。

それはお金に支配されている状態であり、本末転倒です。

お金は「豊かに生きるための道具」

それを忘れないようにしたいですね。

ここまで読んだ方におすすめの記事です。

➡【会社員が知らずに損する節税の盲点】知らないと損する節税の基本

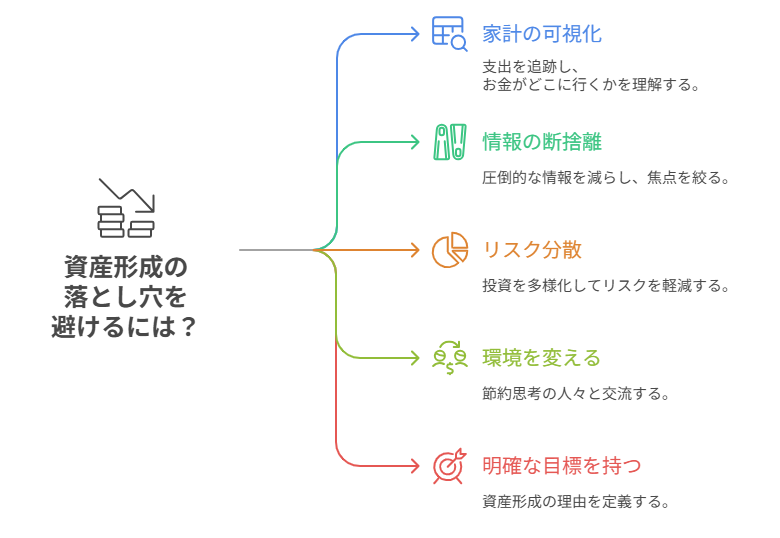

資産形成の“落とし穴”にハマらないために、今日からできる5つの実践ステップ

では実際に、これらの“見えない罠”にハマらず、正しい資産形成の道を歩むためには何をすればいいのでしょうか?

ここでは、誰でも今日から取り組める実践的な5つのステップを紹介します。

1. 家計の「見える化」をする

まずは、自分のお金の出入りを把握することから始めましょう。

具体的には、次のような方法があります。

- 家計簿アプリ(Money Forward、Zaimなど)を使って自動連携

- 月の固定費(通信費、家賃、保険など)を一度全て洗い出す

- 「毎月いくら余るか」を計算する

これを怠ると、「気づかぬうちの出費」で資産がジワジワ削られていきます。

月末の口座残高を見て「今月もなんで残らなかったんだろう…」と悩む人は、まずここから改善を。

2. 情報の断捨離をする

資産形成において「知識」は武器になりますが、「過剰な情報」は行動を鈍らせます。

以下のアクションを試してみてください。

- SNSでフォローする投資系アカウントを3つに絞る

- 情報源を1冊の本 or 信頼できるYouTubeに限定する

- 「読んだらすぐに1アクション」をルールにする

最も大切なのは「完璧を目指さず、小さな一歩を繰り返すこと」です。

投資信託を1,000円だけ買ってみる、NISA口座を開設してみる。それだけで十分進歩です。

3. リスク分散のマインドを持つ

「これ一本でいける!」という投資法は存在しません。

リスクを減らすには、分散が重要です。

- 投資先の分散(日本株・米国株・債券・REITなど)

- 時間の分散(毎月積立などのドルコスト平均法)

- 目的の分散(老後資金・教育費・旅行費など)

資産形成は“短距離走”ではなく“長距離マラソン”。

焦らず、安定した積立スタイルを心がけましょう。

4. 環境を変える努力をする

人間は周囲の価値観に強く影響を受けます。

もし浪費グセが強い人たちに囲まれているなら、環境を変える努力も必要です。

- X(旧Twitter)などで「資産形成中」の仲間を探す

- 副業や資産形成のセミナーに参加してみる

- 家族と一緒に家計改善を進める

無理に交友関係を切る必要はありませんが、「節約思考のある人」と接する時間を意図的に増やすと、自然とお金の使い方も変わっていきます。

5. 明確なゴールと理由を持つ

最後に最も大切なのが、「なぜ資産形成をするのか?」という問いに答えを持つことです。

たとえば:

- 50歳で会社を辞めて好きな場所で暮らしたい

- 子どもに好きな教育を受けさせたい

- 老後に月20万円の不労所得が欲しい

目標金額と期限が決まれば、逆算して「今、何をすればいいか」が自然と見えてきます。

そして、そのゴールを日々意識することで、途中で投げ出すリスクもぐっと減ります。

次に読むなら、こちらの記事がおすすめです。

➡【支出の見える化】貯金体質になる第一歩の方法

まとめ

「資産形成が進まない人ほど、真面目で頑張っている」

資産形成がうまくいかない人は、決して怠けているわけでも、考えが浅いわけでもありません。

むしろ多くの場合、

・情報を集めすぎ

・慎重になりすぎ

・「正解」を探し続けて動けなくなっている

そんな真面目さが、結果的に足かせになっています。

今回紹介した「見えない罠」は、どれも一つひとつは小さく、「それくらい大丈夫」と見過ごされがちなものばかりです。

しかし、それらが積み重なることで、お金は静かに、確実に、あなたの手元から離れていきます。

資産形成で本当に大切なのは、完璧な戦略でも、最新の投資情報でもありません。

そして、誰かと競うものでも、短期間で成果を出すゲームでもありません。

「自分らしい人生を、将来どう生きたいか」

その答えを支えるための、長期的なプロジェクトです。

今日、この記事を読んで、一つでも「ハッとした罠」があったなら、それだけで大きな前進です。

焦らなくて大丈夫。

比べなくていい。

大切なのは、気づいた“今日”から一歩を踏み出すこと。

あなたの資産形成は、ここから確実に変わっていきます。

【お金を守るx人生を豊かに】

搾取されない「防衛知識」正しく資産を守り抜きたい方はこちら。

▶︎【お金を守る防衛リテラシー】

”お金を守る×人生を豊かに”「搾取されない知識」と制度の活用術

【お金を守るx人生を豊かに】一覧へ:

「知らない」で損をしないために。資産の防衛マニュアルまとめ。

▶︎「お金を守る」カテゴリーの記事一覧へ

コメント