みなさまこんにちは!LIFE LABのDAI研究員です!!

「今月も気づいたら残高がこれだけ……。あんなに忙しく働いたのに、一体どこにお金が消えたんだろう? 節約しなきゃと家計簿アプリを入れてみたけど、入力が面倒で3日も持たない。レシートを見るだけでため息が出る。結局、自分はずぼらで、お金を貯める才能なんてないんだ……」

もしあなたが今、スマホの画面に並ぶ「家計簿挫折の残骸」と、一向に増えない貯金額を前にして絶望しているなら、はっきりお伝えします。

あなたが悪いのではありません。

世の中の『1円単位で管理しろ』という家計簿教育が、あなたの貴重な時間を奪い、やる気を削ぐ「欠陥品」だっただけなのです。

厳しい現実を言います。

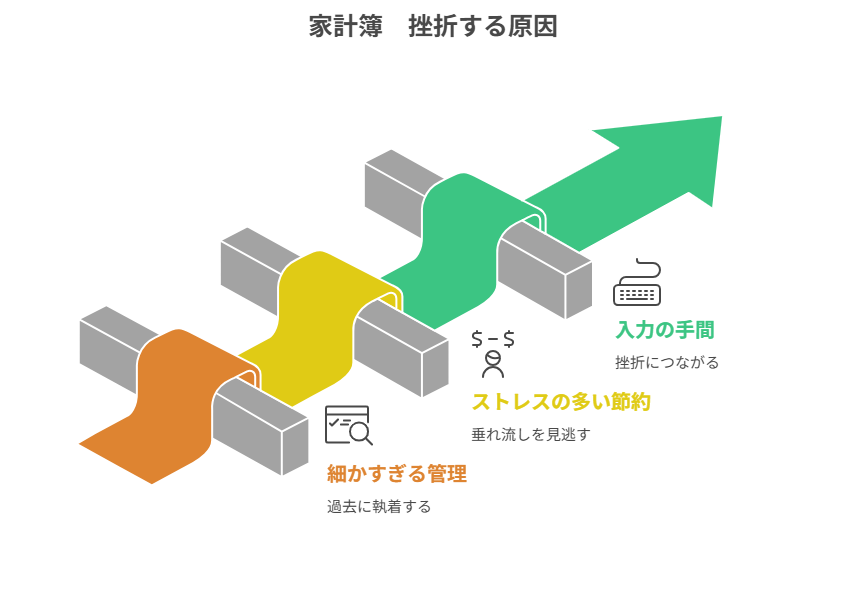

家計簿を細かくつければつけるほど、あなたは「過去の支出」に執着するようになり、肝心の「未来を変える決断」ができなくなります。

100円のコンビニコーヒーを我慢してストレスを溜める間に、5分で解消できる「月3万円の垂れ流し」を見逃している……。

これは、底の抜けたバケツに必死に柄杓で水を足しているようなものです。

この記事では、ずぼらな人こそ実践すべき『家計簿を使わない家計管理術』を伝授します。

家計簿アプリを開く必要はありません。

わずか5分のチェックで、あなたの財布から無意識に溢れ出ている「月3万円の正体」を突き止めます。

読み終える頃には、あなたは「節約の苦しみ」から解放され、勝手にお金が残る快感に酔いしれているはずです。

合わせて読みたい!

➡【老後が怖い40代必見】汗水垂らして貯めたお金を減らさない攻めの防御術5選

あなたの財布に空いた「巨大な穴」を特定するチェックリスト

家計簿アプリにログインする必要はありません。

直近1ヶ月の銀行アプリの履歴や、クレジットカードの明細(Web)を眺めながら、以下の5つの「サイレント・キラー(静かなる支出)」にチェックを入れてください。

| チェック項目: これが「月3万」の正体です | 該当 するか? |

|---|---|

| 1. 「初月無料」で登録して、解約を忘れているサブスクがある | □ YES |

| 2. 大手キャリアのスマホ代、または不要な「安心オプション」を払い続けている | □ YES |

| 3. 銀行の時間外手数料や、振込手数料を月2回以上払っている | □ YES |

| 4. 週末、コンビニで「なんとなく」1,500円以上の買い物をしている | □ YES |

| 5. クレジットカードの「リボ払い」や、無利息期間のないキャッシングを利用中である | □ YES |

【判定】1つでもチェックがあれば、あなたの家計には「改善の余地(月3万の浮き)」があります。

これらはすべて、「あなたの意志の力」を使わずに、仕組み一つで即座にゼロにできる支出です。

家計簿が続かないのは、あなたが努力不足だからではなく、こうした『手続き一つで済む無駄』に気づく暇がなかっただけなのです。

「支出の垂れ流し」の原因と対策

原因1:「小銭の管理」が「大金の垂れ流し」への盲目を作る

なぜ多くの人が家計簿に挫折し、なおかつお金が残らないのか。

それは、「10円の節約のために、脳のリソースを使い切っているから」です。

これをLIFE LABでは『節約の過学習』と呼んでいます。

脳は「我慢」をすると、どこかで爆発するようにできている

スーパーで30円安い卵を買うために15分歩く。

コンビニでお菓子を我慢して自分を褒める。

こうした小さな「我慢の積み重ね」は、脳のウィルパワー(意志の力)を猛烈に消費します。

結果、脳は夜中に疲れ果て、「今日は頑張ったから」という言い訳とともに、ネット通販で3,000円の不要なガジェットをポチったり、週末の飲み会で1万円を散財したりします。

【ケチな人ほど、騙されやすい】

厳しい現実を言います。

1円単位で計算している人ほど、全体像が見えていません。

数円の得を積み上げていることに満足し、背後で月数千円単位の「使っていないサブスク」や「高すぎる通信費」が垂れ流されていることに気づけない。

これは、目の前の小銭を拾うために、背負っている財布から札束が落ちているのを無視しているのと同じです。

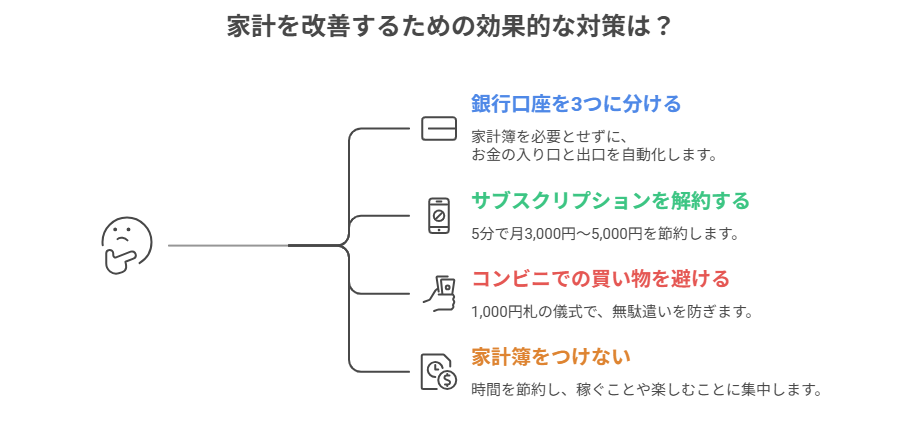

対策1:家計簿を捨てて「銀行口座を3つに分ける」だけの超・自動化

家計簿が続かないあなたに、たった一つの解決策を授けます。

それは、家計簿をつけるのを今すぐやめて、「お金の入り口と出口を物理的に分ける」ことです。

これに必要な時間は、銀行のアプリを開く数分間だけです。

【LIFE LAB式・3口座マネジメント】

- A:生活口座(給料振込用):

家賃、光熱費、通信費などの「固定費」だけが落ちる口座。

キャッシュカードは持ち歩かない。 - B:自由口座(お小遣い用):

月の予算(例:5万円)だけを移す。

この範囲なら何に使ってもOK。家計簿不要。 - C:増殖口座(貯金・投資用):

給料日に「先取り」で移す。

絶対に引き出さない聖域。

ポイント:

Bの口座に入っているお金が「今月のあなたの残りのお金」です。

ここが空になったら終わり。

それだけのルールで、家計簿アプリに入力する1,000回の手間よりも、はるかに強力な抑止力が働きます。

対策2:【具体行動】「初月無料」置場を5分で清掃せよ

チェックリストの1項目目、これこそが現代の家計における最大の「サイレント・キラー」です。

5分で月3,000円〜5,000円浮く魔法の手順を、今、この場でやってください。

- iPhoneなら「設定」→「自分の名前」→「サブスクリプション」をタップ。

AndroidならPlayストアのメニューから。 - 一度も使っていないアプリ、半年以上開いていないサービスをすべて解除。

- クレジットカードの明細で「500円〜1,500円」の端数的な定額引き落としを血眼になって探す。

【解約は『得』ではなく『回収』である】

企業のマーケティングは、あなたの「忘れっぽさ」に何十億円もの予算を投じています。

「いつか使うかも」は、企業への寄付と同じ。

必要になったらその時また契約すればいいだけです。

今この瞬間、解約ボタンを押す指の動きが、時給換算で数万円の価値を生みます。

対策3:【心理ハック】「コンビニ」という魔窟を攻略するための『千円札の儀式』

チェックリストの4項目目、コンビニでの「なんとなく買い」

これは空腹のせいではなく、脳の「ドーパミン中毒」です。

これを5分で止める、原始的かつ最強の方法があります。

「スマホ決済」をコンビニから追放せよ

コンビニに行く時だけ、スマホを車やカバンに置き、財布から「1,000円札1枚」だけを持って入ってください。

電子決済は「お金が消える痛み」を感じさせないように設計されています。

しかし、千円札が崩れ、小銭が増えていく重みは、あなたの脳に「資産が減っている」という強烈なシグナルを送ります。

この物理的な制約が、あなたの財布を救うのです。

対策4:家計簿をつけないことが、あなたの「自由」に直結する

家計簿をつけないことが、なぜあなたの「自由」に直結するのか。

それは、お金を管理するコストを最小化することで、あなたの「意思決定のリソース」を、より稼ぐことや、より楽しむことに回せるようになるからです。

【家計簿をつけている時間は、実は『何も生んでいない』】

家計簿をつけることは「守り」の作業です。

しかし、人生を豊かにするのは「攻め」の行動です。

月3万円を浮かすために毎晩30分家計簿をつけているとしたら、その時間は月15時間。

時給1,000円なら1万5,000円分の労働です。

家計簿という内向きの作業を仕組み化して「5分」に短縮し、余った時間を副業や読書、あるいは愛する人との対話に充てる。

これこそが、LIFE LABが目指す「時間と自由の最適化」です。

次の一歩として、こちらの記事も参考になります。

➡【ケチと倹約の違い】お金が貯まる節約マインドとは?

【深層心理】家計簿を「続けようとする人」ほど、詐欺師の餌食になる残酷な理由

「自分は几帳面だから、しっかり家計簿をつけて管理したい」

その真面目さこそが、実はあなたの資産形成を阻む最大の「呪い」かもしれません。

細かな管理に執着する人ほど、大きな損失を出すリスクが高いことが判明しています。

「木を見て森を見ず」という認知の歪み

1円単位の誤差を気にする人は、脳のリソースを「過去の修正」に100%割いています。

その結果、数万円単位で損をする「高すぎる住宅ローンの金利」や「窓口で勧められた手数料の高い投資信託」といった巨悪の存在に驚くほど無頓着になるのです。

これを私たちは『家計のスポットライト効果』と呼んでいます。

明るい足元の小銭ばかり見て、背後に迫る強盗(大きな固定費)に気づかない。

家計簿を捨てることは、この狭まった視界を解放し、人生という『大局』を俯瞰するための第一歩なのです。

【管理のプロは、細かく記録しない】

一流の経営者や投資家で、毎日のお小遣い帳を手書きしている人はまずいません。

彼らが管理するのは「キャッシュフローの太いパイプ」だけです。

あなた自身の人生のCEO(最高経営責任者)として、事務作業(家計簿)はシステムに丸投げし、あなたは「どのパイプを太くし、どの穴を塞ぐか」という戦略決定だけに集中してください。

【生活防衛】「特売」という甘い罠――買い物回数を減らすことが、家計簿100年分より効く

チェックリストの4項目目、コンビニ利用と並んで強力な「垂れ流し」が、スーパーでの「特売買い」です。

家計簿が続かない人ほど、スーパーに行く頻度が高く、その度に「ついで買い」という名の出血を繰り返しています。

【LIFE LAB式・買い物の出口戦略】

- 買い物は「週1回」に絞る:

入店の回数と支出額は完全に比例します。

回数を減らすことは、誘惑に触れる機会そのものを削ることです。 - 「在庫リスト」は冷蔵庫に貼る:

家計簿に書く暇があるなら、冷蔵庫の中身をマジックでドアに書き出してください。

買うべきものが一瞬で分かり、二重買いを根絶できます。 - ネットスーパーという「最強の家計簿」を活用:

合計金額がレジに行く前にリアルタイムで表示されるネットスーパーは、それ自体が自動家計簿です。

予算を超えたらその場でカゴから出す。

この「後戻りができる仕組み」こそが、ずぼらなあなたに必要です。

厳しい現実を言います。

「安いから買う」という行動を繰り返している限り、あなたは一生、お店側に財布の紐を握られ続けます。

手取りの数パーセントを失うのは、高い商品を買った時ではなく、こうした「安いから」という理由でカゴに放り込まれた、大して欲しくもない小物の積み重ねなのです。

家計簿で後から振り返って後悔するより、買う瞬間に「本当に必要か?」という戦いを1回だけ、週に1回だけ行う。

それだけで、月3万円の浮きは確実なものになります。

【環境構築】スマホの1枚目の画面を「銀行アプリ」に変えろ

最後に、あなたの行動を5秒で変える物理的なハックをお伝えします。

今すぐ、スマホの1ページ目にある「SNSアプリ」や「ゲームアプリ」を、銀行の残高確認アプリと入れ替えてください。

【意識を変えるな、目に映る景色を変えろ】

意志の力で自分を変えようとするのは、無謀な挑戦です。

スマホを開くたびにSNSの通知で他人の贅沢を見せつけられる環境では、どんなに節約を誓っても心は折れます。

代わりに、自分のB口座(自由口座)の残高が目に入るようにする。

数字が減っているのを見れば、脳は本能的にブレーキをかけます。

家計簿をつける必要はありません。

ただ、「今の自分の戦力(残高)」を毎日1秒見るだけで、あなたの浪費癖は自然治癒していくのです。

ここまで読んだ方におすすめの記事です。

➡【無料の罠に注意】お金を守るための正しい判断力

まとめ

『仕組み』を構築した時、あなたの自由を買い戻す種銭に変わる

実は私も、かつては家計簿の鬼でした。

エクセルで1円単位まで計算し、10円の誤差が出れば夜更かししてでも原因探しをしていたんです。

でも、その結果どうなったか。

家計簿の完璧を求め過ぎるあまり、心は常にカツカツ。

ある日、ふと気づいたんです。

「管理すること」が目的になって、自分の「時間」と「精神の平穏」という、お金より大切な資産をドブに捨てていることに。

今の私に家計簿は必要ありません。

ただ、自分の『お金の急所』を知っているだけです。

あなたは明日も、終わりのない記帳作業に追われ、「なぜかお金が貯まらない」自分を責め続けますか?

それとも、今日から不完全な管理を卒業し、5分で支出の急所を突いて、手に入れた月3万円で、未来への切符を買い始めますか?

お金をコントロールするとは、細かく書くことではありません。

「何に命(お金)を使い、何に使わないか」の決断を自動化することなのです。

【お金を守るx人生を豊かに】

搾取されない「防衛知識」正しく資産を守り抜きたい方はこちら。

▶︎【お金を守る防衛リテラシー】

”お金を守る×人生を豊かに”「搾取されない知識」と制度の活用術

【お金を守るx人生を豊かに】一覧へ:

「知らない」で損をしないために。資産の防衛マニュアルまとめ。

▶︎「お金を守る」カテゴリーの記事一覧へ

コメント