みなさまこんにちは!DAI研究員です!!

今回は資産形成の壁についての記事をご紹介します!

資産形成には「見えない壁」が存在します。

最初の10万円、100万円、500万円、そして1000万円……。

それぞれの金額帯で直面する課題や心理的なブロックは異なり、それを超えられるかどうかが資産形成の成否を左右します。

この記事では、金額別の資産形成の壁と、その壁を乗り越えるための具体的な方法をわかりやすく解説します。

これから資産形成を始める方、伸び悩みを感じている方、すでに投資を始めている方にも役立つ内容となっています。

☟この記事の内容を動画でもわかりやすく解説しています!☟

合わせて読みたい!

➡【お金の法則を学ぶ!】なぜお金は「お金が好きな人」に集まるのか?

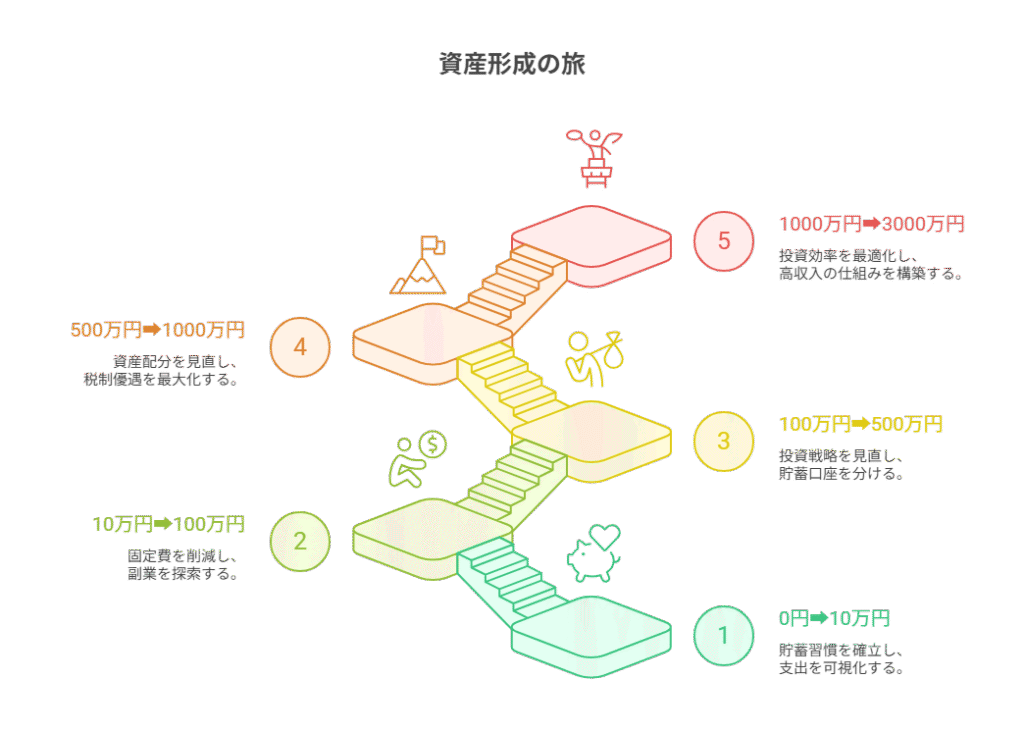

資産形成の壁①:0円 → 10万円の壁

資産形成を始めたばかりの方が最初に直面するのが、いわゆる「0円から10万円の壁」です。

これは、貯金や投資のスタートラインに立つまでの心理的・行動的ハードルのことを指します。

このフェーズでは、

「貯金できない」

「給料が少なすぎて余裕がない」

「何から始めればいいか分からない」

といった悩みが多く聞かれます。

1. 主な課題:お金を貯める習慣がない

この段階での最大の障壁は、「行動習慣が整っていないこと」です。

収入が多くなくても、支出を管理し、毎月1,000円でも2,000円でも“確実に貯める”ことができる人は、この壁をスムーズに越えていけます。

2. この壁を乗り越える3つの具体策

- 支出の可視化:

まずは家計簿アプリを使って、固定費・変動費を可視化しましょう。

毎月どれだけ無駄遣いしているかを“数字で”把握することで、節約の意識が高まります。 - 先取り貯金:

給料が入ったらまず先に貯金する「先取り貯金」の仕組みを取り入れましょう。

自動積立設定を活用すると、継続しやすくなります。 - ミニマル生活の意識:

“あるもので暮らす”というミニマルな考え方を取り入れると、自然と浪費が減っていきます。

不要なサブスクの解約や、コンビニでの買い物を控えるなど、習慣の見直しが鍵です。

この段階で大切なのは、「金額の大小」ではなく「行動の積み重ね」です。

最初の10万円を貯めることで、資産形成のスタートラインに立つ自信と習慣が身につきます。

資産形成の壁②:10万円 → 100万円の壁

次に立ちはだかるのが「10万円から100万円の壁」です。

ここで多くの人が貯金が伸び悩み、モチベーションが下がってしまいます。

「せっかく貯めても出費でゼロになる」

「100万円までの道のりが遠すぎる」

と感じる時期です。

1. 主な課題:収入と支出のバランスが取れていない

この段階では、収入に対して支出が多すぎる、あるいは急な出費で貯蓄が削られるなど、安定した“資産構築”が困難になります。

また、貯めたお金の活用法が分からず、銀行口座に置いておくだけというケースも多く見られます。

2. この壁を乗り越える3つの実践法

- 固定費の大幅見直し:

スマホ料金や保険料、光熱費など、固定費を削減することで、毎月の貯蓄余力を増やせます。

格安SIMへの切り替えや不要な保険の見直しを検討しましょう。 - 副業やポイント活動:

収入アップも並行して行うことが効果的です。

ブログ運営やフリマアプリでの販売、ポイ活など、在宅でもできる小さな副業から始めてみましょう。 - 投資の小さな一歩:

このタイミングで、つみたてNISAやインデックス投資などの「少額から始められる投資」にも挑戦すると、資産が“働く”経験が得られます。

長期・分散・積立の原則を守れば、リスクを最小限に抑えつつ運用が可能です。

3. 注意点:モチベーションの維持とライフスタイルのバランス

このフェーズでは、節約に偏りすぎてストレスをためる人が多い傾向にあります。

重要なのは“生活の満足度”を維持しながらお金を貯めること。

定期的に自分へのご褒美を設定するなど、楽しみながら続ける工夫が必要です。

100万円を突破する頃には、金銭感覚・貯蓄スキル・投資意識がかなり整ってきます。

この経験が次の「100万円→500万円」のフェーズを支える基盤となるのです。

資産形成の壁③:100万円 → 500万円の壁

100万円を超えると、ある程度の「資産形成ができている自信」が生まれます。

とはいえ、この次に待ち構えているのが「100万円から500万円の壁」です。

数字としてはかなり大きく感じられ、「ゴールが見えにくい」と挫折する人も少なくありません。

1. 主な課題:資産運用への知識不足と投資への不安

この段階に入ると、ただ貯めるだけでは資産の増加スピードが鈍くなります。

「資産が寝ている」状態から脱却し、積極的に運用していく必要がありますが、多くの人がここで躊躇します。

また生活レベルを上げてしまい、支出が増えることで貯蓄ペースが落ちるという「ライフスタイルインフレーション」の罠にも注意が必要です。

2. この壁を乗り越えるための3つの行動指針

- 投資戦略の見直し:

つみたてNISAやiDeCoなどの非課税制度を活用しながら、インデックス投資を軸に資産を積み増していきましょう。

リスクを抑えつつ、長期で資産を育てる感覚が大切です。 - 「使わない口座」を分ける:

貯蓄口座を生活費と切り離し、手を付けない環境を作ることで“減らない資産”を築きやすくなります。 - 高収入より「高可処分所得」:

年収アップよりも、手取り(可処分所得)を増やすために税制優遇制度の活用や副業による収入の多角化を意識しましょう。

3. 中だるみに注意:数字が増えると油断しやすい

資産が100万円を超えると、心理的に「安心感」が生まれ、節約や運用の意識が緩むことがあります。

ここで大切なのは、“数字を追う”のではなく、“仕組みで増やす”こと。

収入・支出・運用の全体バランスを見直し、持続可能なペースを守ることが成功のカギです。

資産形成の壁④:500万円 → 1000万円の壁

500万円を超えると、「あと半分で1,000万円!」という期待が高まりますが、このフェーズにも独自の難しさがあります。

特に、投資の含み損や長期での市場の上下に対してどう耐えるか、メンタル面でのコントロールが重要になります。

1. 主な課題:市場変動に対する不安と資産配分の見直し

この時点で、資産の多くが投資に回っているケースが多くなります。

資産が大きくなるほど、たとえ数%の下落でも金額にすると大きく、心理的ストレスが増します。

加えて、「資産のリバランス」「リスク許容度の再設定」といった戦略的な視点が不可欠になります。

2. この壁を越える3つの実践ポイント

- アセットアロケーションの見直し:

国内外株式、債券、現金などの割合をバランスよく見直すことで、リスクを抑えながら運用できます。

特に年齢やライフステージに応じた配分が重要です。 - 投資額の自動積立化:

定期的な積立投資(ドルコスト平均法)を活用し、市場の上げ下げに左右されない“習慣化”を継続しましょう。

長期的な成長が見込めるインデックスファンドを中心に運用するのが王道です。 - 税制優遇の最大活用:

iDeCo・NISAだけでなく、将来的な課税のタイミングや利益確定の分散を意識することで、手取り資産の最大化を目指せます。

3. 成長とともに「お金の使い方」にも目を向けよう

資産が500万円を超えたあたりからは、ただ「増やす」ことに固執せず、「どのように使うか」も大切なテーマになります。

人生を豊かにする支出(例:スキルアップ、時間短縮、家族との時間など)に資産を活用する視点を持つと、お金の価値が“数字以上”の意味を持ち始めます。

1,000万円の資産形成は、決して夢ではありません。

時間をかけてコツコツ積み上げた人だけがたどり着ける領域であり、その経験値は何にも代えがたい「金融リテラシー」という資産にもなります。

知っておくと、見え方が変わります。

➡【お金持ちが避けるリスク5選】資産を守る人の考え方

資産形成の壁⑤:1,000万円 → 3,000万円の壁

1,000万円を超えたあたりから、「資産形成がある程度うまくいっている」という自信を持つ人も増えてきます。

しかし、次に現れるのが「3,000万円の壁」です。

このフェーズは単にお金を“増やす”だけでなく、“守る”と“活用する”という視点も重要になってきます。

1. なぜこの壁は高く感じるのか?

1,000万円から3,000万円の資産形成は、単純な「節約+投資」の延長では到達が難しくなります。

以下のような理由が壁を感じさせる要因となります:

- 時間がかかる:

年利5%で運用しても、1,000万円が3,000万円になるには約23年かかります。

(追加投資なしの場合) - 収入の伸びが頭打ちになる:

会社員としての昇給やボーナスだけでは限界が見えるタイミングでもあります。 - 生活レベルの上昇リスク:

資産が増えるにつれて「もっと良い暮らしを」と支出も増えがちになります。 - 投資リスクの拡大:

投資資産が大きくなるほど、暴落時の金額インパクトが心理的プレッシャーに。

2. この壁を突破するための5つの具体策

- 投資効率の最適化(ただの積立から卒業)

つみたてNISAやiDeCoといった「制度活用」に加えて、ETF・全世界株・セクター別ファンドなどへの分散も検討します。

また、配当再投資や自動リバランスも活用し、資産効率を最大化していきましょう。 - 高収入の仕組みづくり

本業以外でのキャッシュポイント(副業、事業、資産型ビジネスなど)を持つことが、加速度的な資産拡大の鍵です。

「自分が動かなくても収入が入る仕組み」を構築し始めるには、1,000万円到達後が最適なタイミングです。 - 税金・社会保険の最適化

所得が増えるほど、税金・社会保険料の影響が大きくなります。

控除の活用、法人化、副業の経費化など、制度を正しく理解し、合法的に「手取りを守る力」を強化することが重要です。 - 精神的ブレーキの克服

資産が増えると、逆に「失うのが怖くなる」という心理的な壁も生まれます。

この恐れから投資を控えたり、チャンスを逃したりすることも。事前に想定したリスク許容度と長期視点を保ち、感情に左右されない投資スタイルを徹底しましょう。 - 「資産を守る」力も育てる

このフェーズでは、資産が増えたがゆえの詐欺や怪しい投資話も舞い込みます。

情報リテラシーや自分なりの判断基準を持ち、「守るスキル」を高めていく必要があります。

3. 資産が増えるほど「時間の価値」が変わる

資産が2,000万〜3,000万円になる頃には、「お金だけでなく、時間も資産」として意識することが大切になります。

例えば、以下のような使い方が人生の質を上げてくれます。

- 家事代行・食洗機・ロボット掃除機など、時短家電への投資

- 移動時間を短縮するためのタクシー利用や引越し

- 自分の専門性を伸ばすための自己投資(スクール、コンサル、読書など)

これらは一見「贅沢」に見えるかもしれませんが、資産が大きくなったからこそ得られる「お金で時間を買う」という思考です。

お金をただ貯めるのではなく、人生全体を豊かにするためのツールとして活用できるようになります。

4. 1,000万円を「通過点」にできるかどうかが分かれ目

1,000万円をゴールではなく、「本当のスタートライン」としてとらえられるかが、資産形成における重要な分岐点です。

3,000万円を目指すには、考え方・使い方・稼ぎ方のすべてを進化させていく必要があります。

資産形成の道のりは一見孤独に思えるかもしれませんが、正しい知識と戦略を持ち、自分なりのペースを守って進めていけば、確実に道は開けていきます。

ここまで読んだ方におすすめの記事です。

➡【手取り20万円でも貯金ゼロから脱出できた理由】1年で100万円貯めた方法を完全公開!

まとめ

“資産形成の壁は「戦略」と「習慣」で超えられる”

資産形成はマラソンです。

スタート直後が最も苦しく、100万円、500万円と増えていくごとに次の壁がやってきます。

しかし、それぞれの壁には「戦略」があり、「習慣化」で乗り越えることが可能です。

大切なのは、「自分がどのフェーズにいるのかを正しく認識すること」

そして、次の壁に備えて準備をすることです。

あなたが今どのステージにいても、今日の行動次第で未来の資産形成は大きく変わります。

「お金に支配されない人生」を目指して、一歩ずつ進んでいきましょう!!

【お金を貯めるx人生を豊かに】

根性に頼らず、無意識にお金が残る「家計のシステム」を構築したい方はこちら。

▶︎【お金を貯める方法の正解】

”お金を貯める×人生を豊かに”「強制貯蓄システム」構築全工程

【お金を貯めるx人生を豊かに】一覧へ:

1円の節約を一生の資産に変える。貯蓄の仕組み化に関する全記事はこちら。

▶︎「お金を貯める」カテゴリーの記事一覧へ

コメント