みなさまこんにちは!LIFE LABのDAI研究員です!!

あなたは「資産」と「負債」の違いを正確に説明できますか?

この違いを理解し、日々の選択に活かしている人こそが、長期的にお金持ちになっていくのです。

この記事では、お金持ちがどのように資産と負債を選んでいるのか、そしてそれを私たちがどう日常に取り入れられるのかをわかりやすく解説します。

資産と負債の違いとは?

「資産」と「負債」、どちらも聞いたことのある言葉だと思いますが、正確にその意味を理解している人は意外と少ないかもしれません。

簡単に言えば、

・資産は「あなたのポケットにお金を運んでくれるもの」

・負債は「あなたのポケットからお金を奪っていくもの」

です。

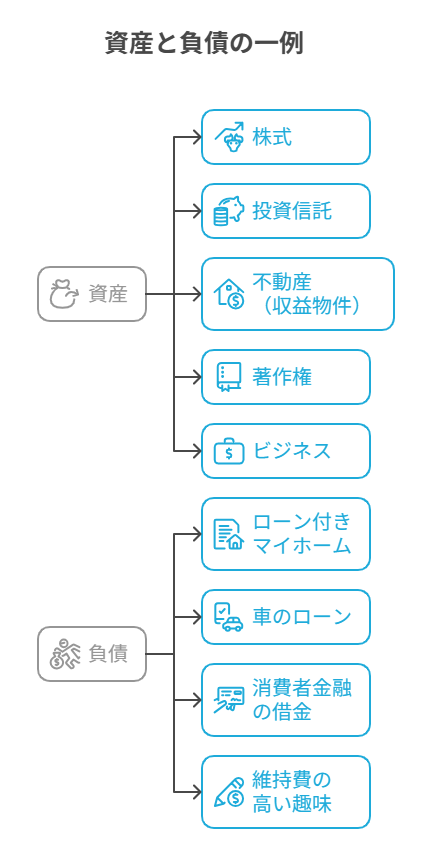

- 資産の例: 株式、投資信託、不動産(収益物件)、著作権、ビジネスなど

- 負債の例: ローン付きマイホーム、車のローン、消費者金融の借金、維持費の高い趣味など

たとえば、あなたが不動産を持っていて、そこから家賃収入が入ってくる場合、それは資産です。

しかし、ローンで買ったマイホームが毎月あなたの生活費を圧迫しているなら、それは負債と言えるのです。

会計上ではマイホームも「資産」に分類されることがありますが、ここでの視点はキャッシュフロー(お金の流れ)に着目しています。

つまり、お金が入ってくるもの=資産。出ていくもの=負債。

これが、お金持ちの考え方の基本なのです。

お金持ちが選ぶ“本当の資産”とは?

お金持ちは、「見栄えのいいもの」ではなく、「お金を生み出すもの」にお金を使います。

一見すると地味に見えるかもしれませんが、時間が経つほど価値を高めていく“働く資産”を選んでいるのが特徴です。

以下は、彼らが重視する資産選びのポイントです。

- ① キャッシュフローを生むか

たとえば、不動産投資で毎月の家賃収入が得られる、株式投資で配当金が得られる、などです。 - ② 時間が味方するか

複利が働く投資信託や、積立NISAなどは、長期で保有するほど価値が膨らみます。 - ③ 知識とスキルも“資産”と考える

スキルアップや資格取得は、将来的に高収入を得る手段にもなり得る資産です。 - ④ 自動化・仕組み化ができるか

ブログ・YouTube・電子書籍など、一度作れば継続的に収入を生む仕組みも資産とされます。

こうした「お金を生む仕組み」を育てる発想こそが、お金持ちとそうでない人の根本的な違いです。

たとえば同じ100万円を手にしたとき、多くの人は「車を買おう」「旅行に行こう」と考えます。

一方、お金持ちは「この100万円で何を買えば、お金が増えるだろうか?」と考えるのです。

なぜ“見えない資産”を大切にするのか?

お金持ちは、必ずしも高級車や高級時計を持っているわけではありません。

むしろ、最初に“見えない資産”に投資し、それらが育った結果として、後に贅沢を楽しめるのです。

見えない資産とは、以下のようなものです。

- 人的資本(スキル・知識・経験)

- 時間(自由な時間を生む仕組み)

- 信用(信頼やブランド力)

これらは目には見えませんが、将来的に大きな富を生む土台になります。

だからこそ、お金持ちは「すぐに消えてしまうもの」ではなく「長く残る価値」にこだわるのです。

つまり、今お金があるかどうかよりも、“どこにお金を使っているか”が、未来の資産形成を左右するのです。

お金持ちが避ける“負債の特徴”とは?

お金持ちは「借金=悪」とは考えていません。

むしろ、“良い負債”と“悪い負債”を明確に区別し、“悪い負債”を避けることで、経済的自由を手にしています。

では、どのような負債が“避けるべき”ものなのでしょうか?

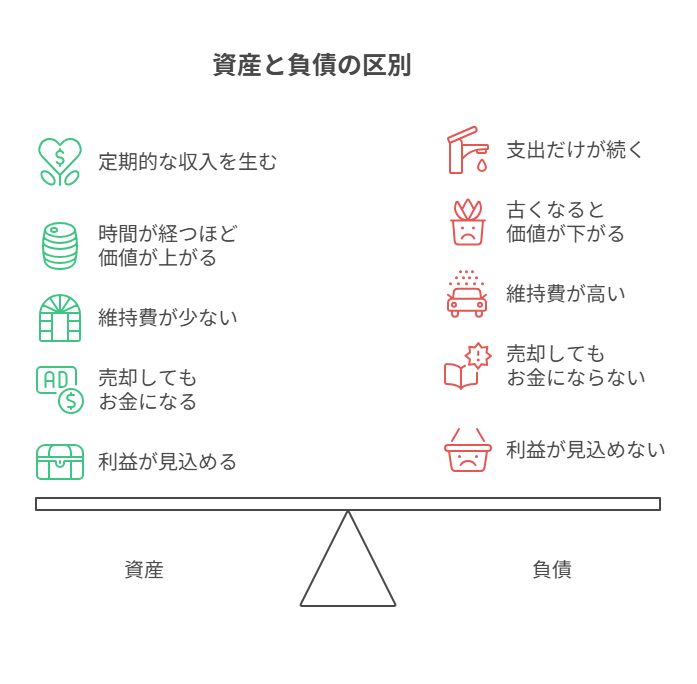

以下に「資産と負債の判断に迷った時のチェックリスト」を表形式にまとめました。

| チェック項目 | 判断の基準 | 資産の例 | 負債の例 |

|---|---|---|---|

| 収入を 生み出すものか? | 定期的に収益を生むなら 「資産」 支出だけが続くなら 「負債」 | 賃貸用不動産 配当株 | 自宅ローン マイカー |

| 時間が経つほど 価値が上がる 可能性があるか? | 将来的に価値が上がるなら 「資産」 | 地価上昇 エリアの土地 成長企業の株式 | 古くなると 価値が下がる 家具や電化製品 |

| 購入後も 維持費がかかるか? | 維持費が高いと 「負債」に近い | 管理費の少ない 資産 | 車 ブランドバッグ |

| 売却しても お金になるか? | 中古市場で価値が残るなら 「資産」 | 高級腕時計 アンティーク | オーダーメイドの 家具など |

| 借金して 手に入れる 価値があるか? | 利益が見込めるなら「資産」 そうでなければ「負債」 | 投資用不動産の 購入 | 高額エンタメ 機器のローン |

| 心の満足度や 成長に つながるか? | 自己投資として将来の 価値につながるか | 語学スクール 資格取得講座 | 衝動買いの高級品 |

| 他人に貸しても 価値を生むか? | 他人が使っても収益が 得られるか | 貸しスペース レンタル用品 | 自分しか 使えない私物 |

お金持ちは、「それは将来、収入を生むのか?価値を保つのか?」と自問してから支出を決めます。

この問いを持つだけで、私たちも“負債”を回避しやすくなります。

【実例】ある30代夫婦の資産と負債の分かれ道

ここで、ある30代共働き夫婦「Aさん夫妻」と「Bさん夫妻」の比較から、“資産と負債の選択”が将来にどう影響するかを見てみましょう。

Aさん夫妻 vs Bさん夫妻:資産と負債の選択の違い

| 項目 | Aさん夫妻(NG例) | Bさん夫妻(良い例) |

|---|---|---|

| 住居 | 新築一戸建て (頭金なし・35年ローン) ➡ 高額ローンで将来の自由を制限 | 中古マンション(現金一括) ➡ 固定費削減、将来の負担ゼロ |

| 車 | 新車2台(カーローン) ➡ 価値が急落する資産に負債を使う | 中古軽自動車1台(現金一括) ➡ 実用重視・ローン負担なし |

| 家具・家電 | 約300万円(こだわり・最新) ➡ 見栄消費、回収不可 | 最低限スタート(必要最小限) ➡ 無駄を削減、あとから買い足す方針 |

| 旅行 | 年2回の海外旅行(リボ払い) ➡ 今を楽しむが、将来にツケ | マイル・ポイント活用の国内旅行 ➡ 楽しみつつコスト最小化 |

| 固定支出 | 約45万円/月 ➡ カツカツで自由なし | 約25万円/月 ➡ 余裕ある生活と投資資金の確保 |

| 投資 | なし。貯金も困難 ➡ 増やすお金ゼロ | 毎月3万円をインデックス投資 ➡ 時間を味方につけて資産形成 |

| 思考傾向 | 「欲しいから買う」「今が大事」 ➡ 感情優先・衝動型 | 「価値ある支出か?」「将来の安心」 ➡ 論理的・計画的 |

| お金の使い方 | 消費にローン、支出ばかり ➡ お金が出ていくだけ | 投資と必要な支出に集中 ➡ お金が働く仕組みを構築 |

| 将来の安心感 | 低い(破綻リスクあり) ➡ 予期せぬ出費に弱い | 高い(生活防衛資金+投資) ➡ 家計に柔軟性あり |

Aさん夫妻 vs Bさん夫妻の違い

| 判断基準 | Aさん夫妻 | Bさん夫妻 |

|---|---|---|

| 購入判断 | 感情や見栄で即決 | リターン・必要性で冷静に判断 |

| キャッシュフロー | 毎月ギリギリで赤字気味 | 毎月黒字で投資も実施 |

| 負債の質 | 消費目的のローン(悪い負債) | 負債なし or 資産を生む支出 |

| 金融リテラシー | 低く、計画性に欠ける | 高く、戦略的に行動 |

| 将来への備え | ほぼゼロ | 準備万端(貯蓄・投資・節制) |

Aさん夫妻は、「生活の質を上げたい」と思い、見た目やステータスを重視した買い物を選びました。

結果として、家も車も維持費がかさみ、貯蓄も投資もできない生活に。

一方、Bさん夫妻は「将来の自由のために、今は堅実に」と考え、本当に必要な支出に絞って、残りを“資産”に回す選択をしました。

この2組の夫婦が、10年後にどれだけの差がつくかは想像に難くありません。

負債を“資産”に変える視点を持とう

全ての負債が悪ではありません。

たとえば、収益を生むための投資用不動産や、学びのための教育費は“戦略的な負債”です。

大切なのは、「将来その支出がリターンを生むか?」を見極める力。

感情に任せて支出するのではなく、資産形成の視点でお金を使うことで、同じお金でも未来は大きく変わります。

あなたは今、資産を買っていますか?それとも負債を抱えていますか?

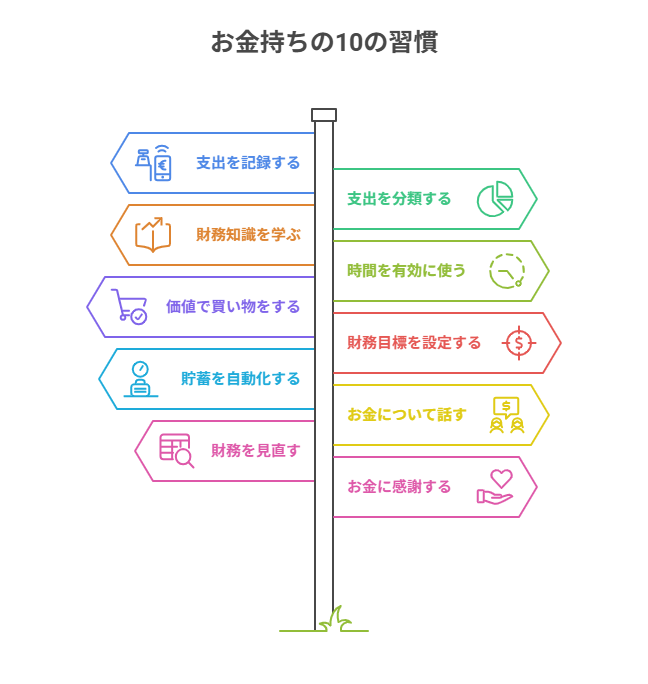

今日からできる!お金持ちの習慣10選

1. 【支出習慣】毎日の出費を「記録」する

- お金持ちはお金の流れを把握することから始めます。

- スマホの家計簿アプリ(例:マネーフォワード・Zaimなど)に、その日使ったお金を即記録。

- 小さな無駄遣いに気づき、行動が変わります。

コツ:「何にいくら使ったか」ではなく、「なぜ使ったか」まで書くと効果倍増。

2. 【マインド習慣】お金を使う前に「これは消費?浪費?投資?」と自問する

- お金持ちは、支出を3つに分類して判断しています:

- 消費:生活に必要な支出(例:家賃、食費)

- 浪費:なくてもいい出費(例:流行で買った服)

- 投資:将来の自分を豊かにする支出(例:自己投資、本)

買い物の前に「これは投資か?浪費か?」と5秒考えるだけで習慣が変わります。

3. 【情報習慣】お金に関する“正しい知識”に毎日触れる

- お金持ちはお金の話を避けません。むしろ学び続けます。

- おすすめの習慣:

- 書籍を1日10ページ読む(例:『バビロンの大富豪』『金持ち父さん貧乏父さん』)

- YouTubeやPodcastで「お金の教養系」を流す

- お金系メルマガを購読する(例:資産運用、税金の基礎)

毎日少しでも触れると、行動が自然と変わります。

4. 【時間習慣】無駄な時間を“お金に変わる時間”に変える

- お金持ちは「時間の使い方=人生の質」と考えます。

- スマホの使用時間をチェックし「なんとなくSNS」➡「副業・読書・学習」に置き換えましょう。

1日30分の無駄時間を自己投資に変えれば、1年で約180時間=7.5日分の資産になります。

5. 【買い物習慣】“値段”より“価値”で選ぶ

- 「安いから買う」習慣は手元に“安物”を積み上げます。

- お金持ちは「長く使えるか」「リターンがあるか」で判断。

安いものを買い続けるより、高くても価値がある1品の方が人生の満足度もコスパも高いです。

6. 【目標習慣】月1で「お金の目標」を立てる

- 「目標なき節約」は続きません。

- 例:

- 「今月は支出25万円以内」

- 「今月は副収入3万円以上」

- 「本を3冊読む」

家計簿アプリに目標機能をつけると、可視化されて意識が変わります。

7. 【自動化習慣】貯金と投資は“最初に自動で取り分ける”

- お金持ちは「残ったら貯金」ではなく「先取り貯金」が基本です。

- 方法:

- 給与日に自動で積立(定期預金や証券口座に)

- つみたてNISA・iDeCoの自動積立設定

“仕組み”を作れば、意思に頼らなくてOK。

8. 【会話習慣】お金の話を“避けない”

- 日本では「お金の話=タブー」になりがち。

- お金持ちはパートナー・家族・信頼できる仲間とオープンに話すことで知識と視野を広げています。

毎月1回、夫婦や家族と「お金会議」するだけでも、家計は激変します。

9. 【継続習慣】1日10分だけ“家計と向き合う時間”を作る

- 毎日10分でOK:

- 家計簿を見る

- 支出を振り返る

- 投資の結果をチェック

- 「面倒だから後回し」が、お金の失敗の原因です。

ルーティンにしてしまえば、思考も整い行動も変わるようになります。

10. 【感謝習慣】お金を使うときに「ありがとう」と言う

- お金持ちはお金に対してポジティブな感情を持っています。

- たとえ支出でも、「価値をもらった」から支払う。これを自覚しているのが違いです。

「ありがとう」とお金を送り出すと、不思議とお金はまた戻ってきます。

まとめ

”何を資産とし、何を負債とするかが人生を変える”

お金持ちになるかどうかは、収入の多さよりも「お金の流れをどう設計するか」にかかっています。

何を「資産」と捉え、何を「負債」として避けるか。

この選び方の習慣が、将来の安心・自由・豊かさを決めるのです。

ぜひ、今日から少しずつでも「お金を生む選択」を増やしていきましょう!!

コメント