みなさまこんにちは、LIFE LABのDAI研究員です!!

将来の不安、予期せぬトラブル、経済的な揺らぎ。

現代社会に生きる私たちは、大小さまざまなリスクに囲まれています。

しかし多くの人は、いざという時の備えを後回しにしてしまいます。

「そのうちやろう」と考えている間に、突然の病気、事故、失業、自然災害などは容赦なく訪れます。

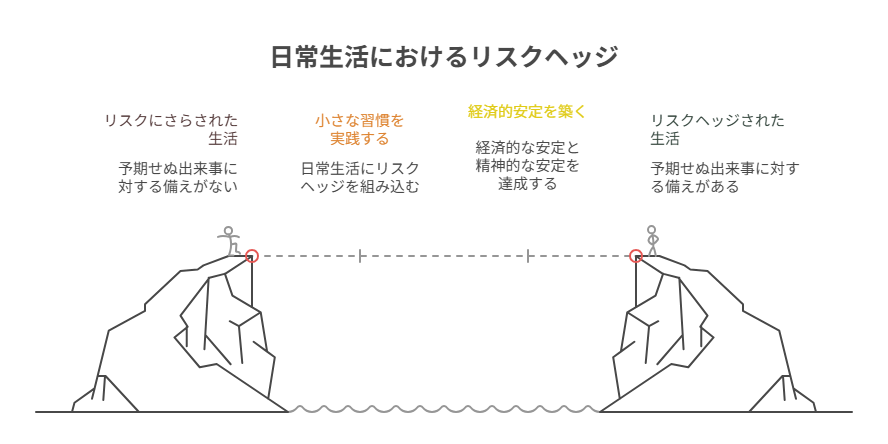

この記事では、日常生活の中で自然に取り入れられるリスクヘッジ術をご紹介します。

特別な知識や多額の資金は必要ありません。

小さな習慣を積み重ねることで、経済的・精神的な安定を手に入れられます。

☟この記事の内容を動画でもわかりやすく解説しています!☟

合わせて読みたい!

➡【インフレで預金が目減りするのが不安】初心者でもできる資産防衛の方法3つ

お金も人生も守れない人の特徴

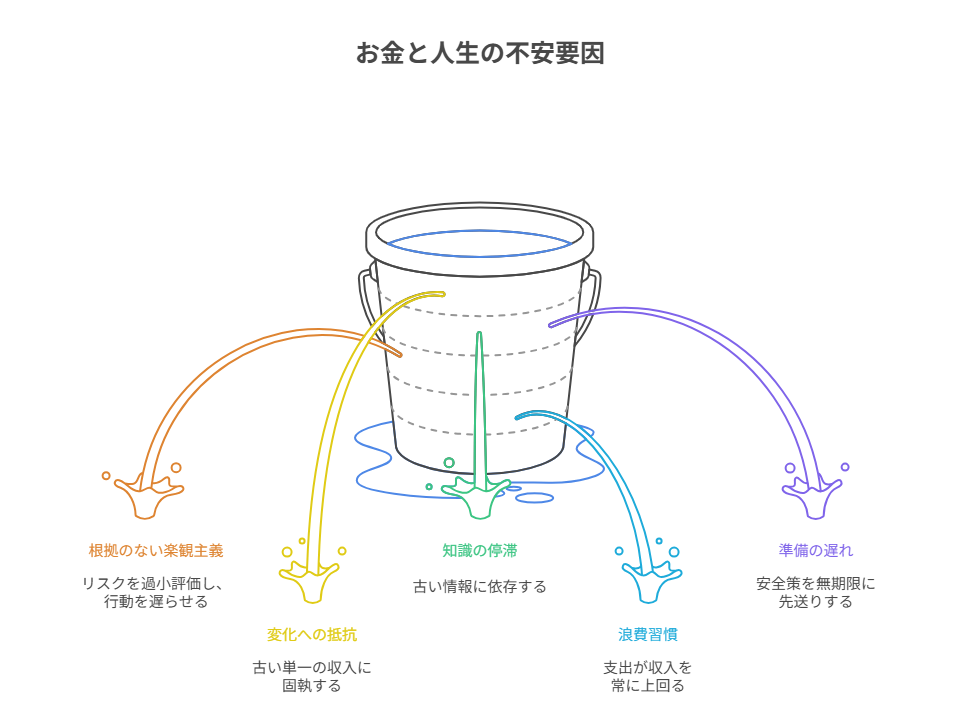

「自分はちゃんとやっているつもり」でも、現実にはお金も人生も守れない人がいます。

その多くは、貯金や投資以前の問題として、思考や行動習慣に共通点があります。

その特徴を深く掘り下げ、なぜそうなってしまうのか、どう改善できるのかまで解説します。

1. 「自分は大丈夫」という根拠なき楽観主義

根拠もないのに「自分はきっと大丈夫」と信じてしまう人は、危機感が薄く、必要な対策を先送りにします。

心理学では「正常性バイアス」と呼ばれ、災害や事故、経済危機が起きても「自分は例外」と考える傾向があります。

この状態が続くと、備えがないまま突然のリストラ、病気、資産価値の下落に直面し、一気に生活が崩れます。

改善の方向性: 少なくとも年に1回は「最悪のシナリオ」を想定し、家計・健康・仕事の3分野で備えを見直す習慣を持つこと。

2. 現状維持に固執しすぎる

人間は変化を避けたい本能があります。

しかし、経済・技術・社会は日々変化しています。

会社の給与体系や市場環境が変わる中で、同じ仕事、同じ収入源に依存し続けるのは非常に危険です。

現状維持型の人は、新しいスキルや副業、投資などの「第二の柱」を作る行動が遅れがちです。

改善の方向性: 1年に1つ、新しい収入の可能性を試す。たとえ小さくても「複数の収入源」を育てておくことがリスク分散になります。

3. 知識をアップデートしない

10年前に通用したお金の知識や働き方は、今では通用しないことが増えています。

それにも関わらず「昔の成功体験」や「誰かの古いアドバイス」に頼り続ける人は、情報格差で不利な立場に追い込まれます。

特に投資、節税、副業、テクノロジー関連の知識はアップデートしなければ、損失や機会損失のリスクが高まります。

改善の方向性: 月に1冊はお金や仕事に関する本を読み、年に1回は専門家から情報を直接得る機会を持つ。

4. 収入よりも支出が多い生活習慣

年収が高くても、浪費や見栄のための支出が収入を超えれば資産は減る一方です。

特に「稼いでいるから大丈夫」という感覚は危険で、貯蓄ゼロ・ローンだらけという高収入層も珍しくありません。

お金を守れない人ほど「必要な支出」と「不要な支出」の線引きが甘くなります。

改善の方向性: すべての支出を3ヶ月だけ記録し、「生活必需」「投資(自己成長)」「浪費」に分類。浪費割合を月20%以内に抑える。

5. 「備えはお金が貯まってから」と考える

「貯金ができたら保険に入ろう」「お金が余ったら勉強しよう」

という考えは、準備を永久に遅らせます。

実際には、少額からでも始められる備えは多くあります。

緊急資金の積立、最低限の医療保険、無料・低コストで学べるオンライン講座などです。

待っている間に、リスクの方が先にやってきます。

改善の方向性: 収入が少なくても「毎月の固定費の中に備えを組み込む」こと。額よりも継続する仕組みを優先する。

事例:備えがなかったことで人生が一変したケース

- 40代男性、営業職:

会社の業績悪化で突然のリストラ。貯蓄ほぼゼロ、ローン残高多数で生活が破綻。 - 30代女性、フリーランス:

病気で3ヶ月働けず、保険未加入のため医療費と生活費がかさみ、借金生活に。 - 50代夫婦、地方在住:

自然災害で自宅が被災、火災保険に未加入。復旧費用を全額自己負担。

リスクヘッジ自己診断

あなたは、リスクヘッジができていますか?

次の質問にチェックしてみましょう。

| 質問 | はい | いいえ |

|---|---|---|

| 生活費6か月分以上の貯蓄がある | □ | □ |

| 収入源が2つ以上ある | □ | □ |

| 保険の内容を1年以内に見直した | □ | □ |

| 災害対策用品を常備している | □ | □ |

| 詐欺や偽情報を見抜く自信がある | □ | □ |

| スキル習得のために週3回以上学んでいる | □ | □ |

| 重要書類のデジタル保存をしている | □ | □ |

| 多様な人脈を持っている | □ | □ |

| 借金やローンは計画的に返済できている | □ | □ |

| 健康診断を毎年受けている | □ | □ |

”はい”が多い人ほど、リスクヘッジが出来ていると言えます。

あわせて知っておくと、判断が楽になります。

➡【マクロ経済入門】家計管理に役立つ視点と活用法

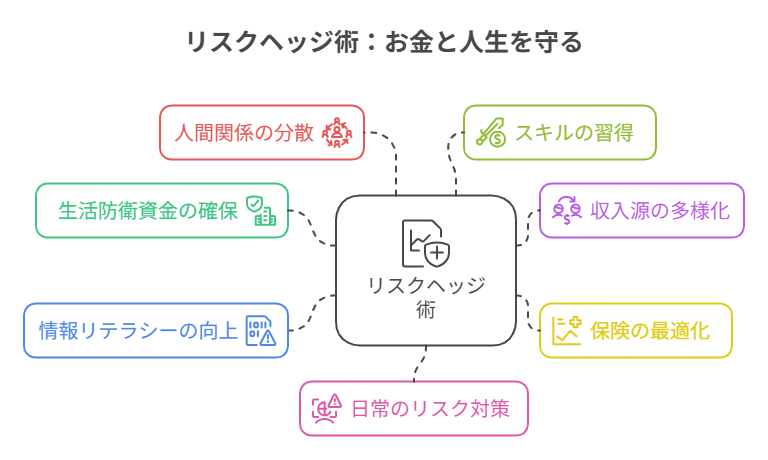

【リスクヘッジ術】お金も人生も守る日常での実践法

1. 生活費の6か月分を「守るお金」として確保する

まず最優先すべきは、生活防衛資金の確保です。

これは「収入がゼロになっても6か月間は生活できる金額」を意味します。

- 生活費の目安:家賃、光熱費、食費、通信費、最低限の保険料など

- 目標金額:月20万円の生活費なら、20万円 × 6か月=120万円

この資金があると、万が一の事態でも冷静な判断ができます。

「収入が止まったら即生活困難」という状態は、精神的にも非常に危険です。

2. 収入源は「3本柱」を意識する

1つの収入に依存することは大きなリスクです。

理想はメイン収入+副収入+資産収入の3本柱構成です。

- メイン収入:会社の給与や事業収入

- 副収入:副業(ライティング、デザイン、Web制作、ハンドメイド販売など)

- 資産収入:株式配当、不動産賃料、著作権収入

副収入を作ることで、会社や1つの取引先に依存しない体制が整います。

例えば、月5万円の副収入があれば、年60万円の余裕資金が生まれ、これをさらに投資に回すことで資産収入も育てられます。

3. 保険は「必要最小限+高リスク補償」だけにする

保険は「入っていれば安心」ではなく、「何に備えるか」で選びます。

過剰加入は毎月の支出を圧迫します。

ポイントは、日常の貯蓄でカバーできない高額リスクにだけ備えることです。

- 医療保険:高額医療費や長期入院をカバー

- 生命保険:遺族の生活費と教育費を確保できる額

- 火災・地震保険:家や生活基盤を守る最低限の補償

ライフステージの変化(結婚、出産、子どもの独立)に合わせて、年1回は見直しましょう。

4. 情報リテラシーを高める

現代のリスクは、物理的被害だけでなく、情報由来の損失も増えています。

詐欺メール、SNSでのデマ、投資詐欺などは日常的に発生しています。

対策の基本は情報源の多様化と一次情報の確認です。

- ニュースは複数の媒体で確認する

- 政府・自治体・公式サイトで一次情報を確かめる

- 感情をあおる情報は特に慎重に判断する

これだけで、詐欺や誤情報による被害を大幅に減らせます。

5. 人間関係にも分散を

人間関係もリスクヘッジの対象です。

特定の人やコミュニティだけに依存すると、関係が崩れたときのダメージが大きくなります。

おすすめは、多様なつながりを持つこと。

- 異業種交流会や勉強会に参加する

- オンラインコミュニティを活用する

- 久しぶりの友人に定期的に連絡する

信頼できるネットワークは、情報、仕事、生活のあらゆる面で支えになります。

6. 「稼げるスキル」と「自衛できるスキル」を同時に伸ばす

スキルは最大の資産です。

特に重要なのは、

- 稼げるスキル:プログラミング、マーケティング、営業、語学

- 自衛できるスキル:会計・税務知識、法律知識、健康管理術

これらは一度身につけると長期的な価値を生みます。

1日15分からの学習でも、1年後には大きな差になります。

7. 日常の小さなリスク対策

大きな出来事だけでなく、日常の小さなリスクにも目を向けましょう。

- パスワードは複雑にし、二段階認証を導入

- 重要書類はスキャンし、クラウド保存

- 財布やスマホを不用意に放置しない

- 非常食、水、モバイルバッテリーを常備

こうした行動は、被害を最小限に抑える習慣になります。

ここまで読んだ方におすすめの記事です。

➡【お金が貯まらない人、必見!!】資産形成を止める見えない罠とは?

まとめ

“小さな備えが大きな安心を作る”

お金も人生も守れない人の共通点は、突き詰めると「先送り」と「過信」です。

「きっと大丈夫」「今はまだやらなくていい」と思った瞬間から、リスクはじわじわと近づいてきます。

そして、危機は必ず「予告なし」に訪れます。

リストラ、病気、自然災害、経済の急変…どれも待ってくれません。

逆に、守れる人は日常の中で小さな備えを積み重ねています。

大きな収入や特別な才能がなくても、行動の仕方ひとつで将来の安定度は大きく変わります。

意識し行動を続ければ、10年後の人生の安定度は確実に変わります。

重要なのは、「大きくやる」よりも「早く始める」こと。

どれだけ小さな一歩でも、今の行動が未来を守る最大の武器になります。

「備えあれば憂いなし」を、ぜひ今日からあなたの生活に取り入れてみてください。

【お金を守るx人生を豊かに】

搾取されない「防衛知識」正しく資産を守り抜きたい方はこちら。

▶︎【お金を守る防衛リテラシー】

”お金を守る×人生を豊かに”「搾取されない知識」と制度の活用術

【お金を守るx人生を豊かに】一覧へ:

「知らない」で損をしないために。資産の防衛マニュアルまとめ。

▶︎「お金を守る」カテゴリーの記事一覧へ

コメント