こんにちは!DAI研究員です!

「毎月ちゃんと働いているのに、なぜかお金が残らない」

「気づけば給料日前は残高がほぼゼロ」

「貯金しなきゃと思うほど、逆にストレスで使ってしまう…」

こんな状態に心当たりはありませんか?

実は、かつての私はまさにその典型でした。

手取りは約20万円。

決して極端に少ないわけではないのに、気づけば貯金はほぼゼロ。

そんな自分を変えたいと思ったきっかけは、

「このままでは何も選べない人生になる」

という不安でした。

転職したくても貯金がない。

引っ越したくても初期費用がない。

挑戦したくても余裕がない。

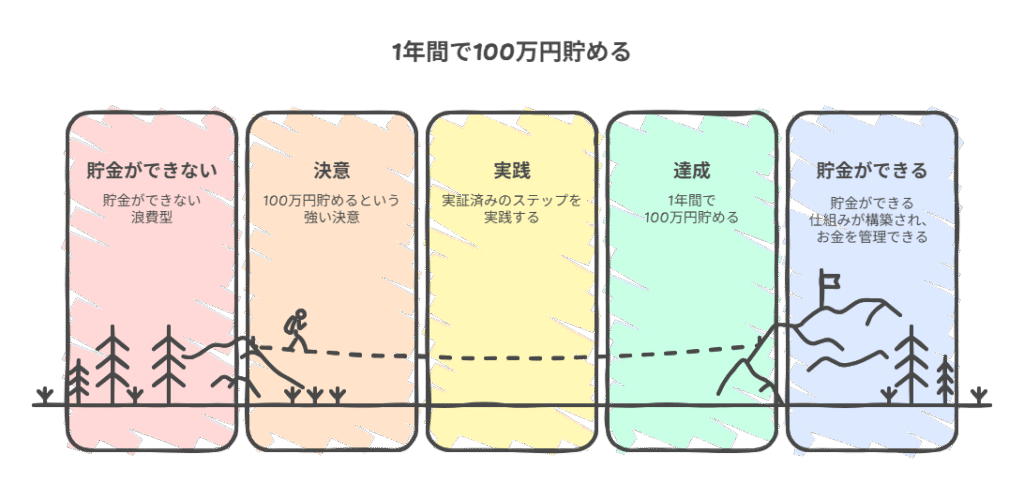

そこで私は、覚悟を決めました。

「1年で100万円貯める」と。

正直に言えば、かなり無謀に思えましたが、12カ月後、100万円を突破。

特別な才能も、年収アップもありません。

やったことはシンプルです。

この記事では、精神論ではなく、「自分にもできるかもしれない」と思える内容にまとめました。

貯金ゼロからの逆転は、仕組み次第で十分可能です。

あなたの1年後を変えるヒントを、ここから掴んでください。

☟この記事の内容を動画でもわかりやすく解説しています!☟

合わせて読みたい!

➡【資産形成の壁】金額別 乗り越えるための方法とは?

なぜ100万円貯めようと思ったのか?

「貯金は大事」とわかっていても、具体的な金額や期限を決めないままでは、日々の誘惑に負けてしまいがちです。

私の場合、100万円という目標を掲げた理由は大きく3つあります。

1. 将来への安心感を得るため

何が起こるかわからない時代、突然の出費(病気・転職・引っ越しなど)に対応できる資金は、精神的な安心感をもたらします。

特に独身時代のうちにある程度の貯金があれば、将来のライフイベントにも柔軟に対応できます。

2. 自分への挑戦

これまで「貯金ゼロ」に近い生活だった私にとって、1年で100万円はかなり高いハードルでした。

しかし、「できるかな?」と不安に思うくらいの目標が、自分を成長させると考え、あえて高めの設定にしました。

3. 将来の選択肢を広げるため

お金があれば、学びたいことを学び、行きたい場所に行く自由が生まれます。

逆に、貯金がなければ仕事や生活を変えたくても、資金不足でチャンスを逃すことになります。

「100万円」という金額は、ちょっとした挑戦やライフチェンジを実行できる“選択肢のチケット”になるのです。

目標設定で意識したポイント

- 金額と期限を明確にする(例:2026年12月末までに100万円)

- 達成後の使い道を具体的にイメージする

- 達成までの進捗を毎月可視化する

目標を数字で管理することで、モチベーションを維持しやすくなります。

1年で100万円貯めるための基本戦略

「100万円 ÷ 12カ月 = 約83,000円」

この金額を毎月確保できれば、1年で目標を達成できます。

しかし、この金額を無理なく捻出するには

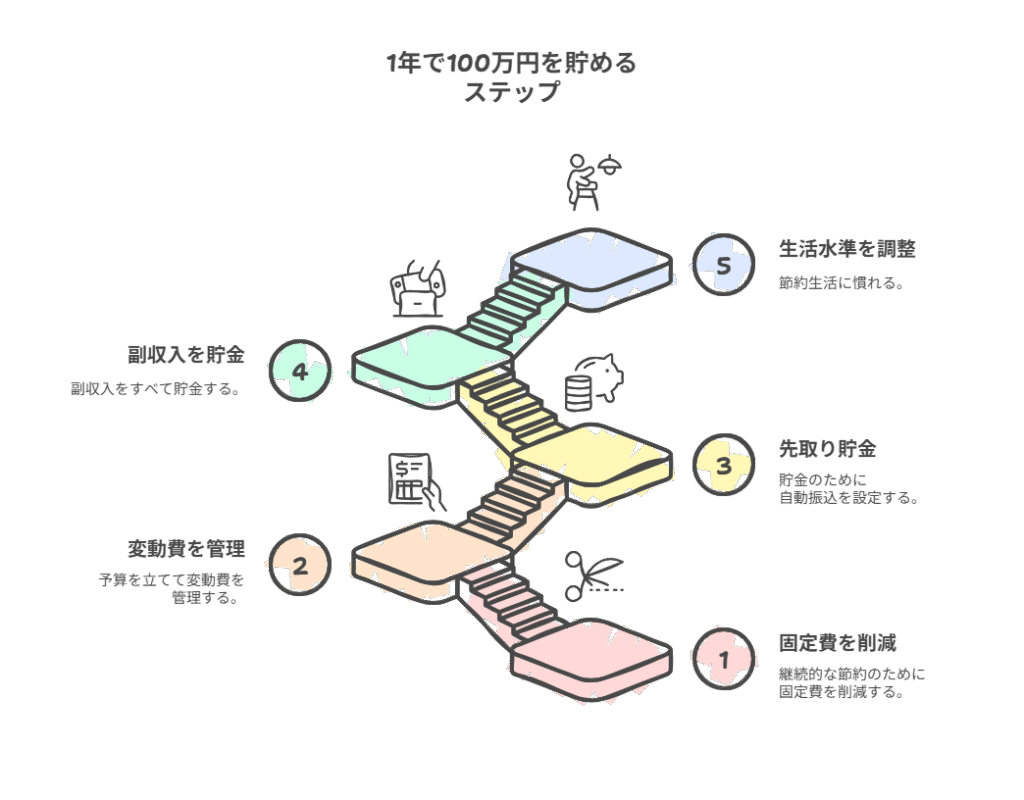

「固定費の削減」×「変動費のコントロール」×「先取り貯金」

の3つを組み合わせる必要があります。

1. 固定費を優先的に削減

固定費は一度見直せば継続的に節約効果が得られる“攻めの節約”

例えば、スマホ代を月8,000円→2,000円に変更すれば、年間72,000円の節約になります。

- スマホを格安SIMに乗り換え

- 不要なサブスク(動画配信・雑誌・ゲーム)を解約

- 保険を見直して適正な保障額に

2. 変動費を封筒管理で抑制

食費や交際費は、意識しないとどんどん膨らみます。

そこで、月初に予算を現金封筒に分け、残額を可視化しました。

「あと何日で残り〇円」という感覚が芽生え、無駄な支出が減ります。

3. 先取り貯金で“貯金残高ゼロ”を防ぐ

給料日に自動で貯金用口座に83,000円を振り分ける設定をしました。

「余ったら貯金する」ではなく「貯金した残りで生活する」方式にすることで、無駄遣いを防げます。

4. 副収入を全額貯金へ

フリマアプリで不要品を売却し、月平均5,000円ほどの臨時収入を確保。

これを生活費に回さず、すべて貯金専用口座へ入金しました。

副収入は“なかったもの”と考えるのがコツです。

5. 無理のない生活水準に慣れる

最初は節約がストレスでしたが、外食を減らして自炊の腕が上がるなど、生活の質が上がる変化もありました。

1~2カ月我慢すれば、節約生活が「当たり前」になります。

貯金成功を支えた日常習慣

1年で100万円を貯められた理由は、特別な節約法よりも「日常の小さな習慣」を続けたことにあります。

お金は一度の大きな努力よりも、毎日の積み重ねで増えていきます。

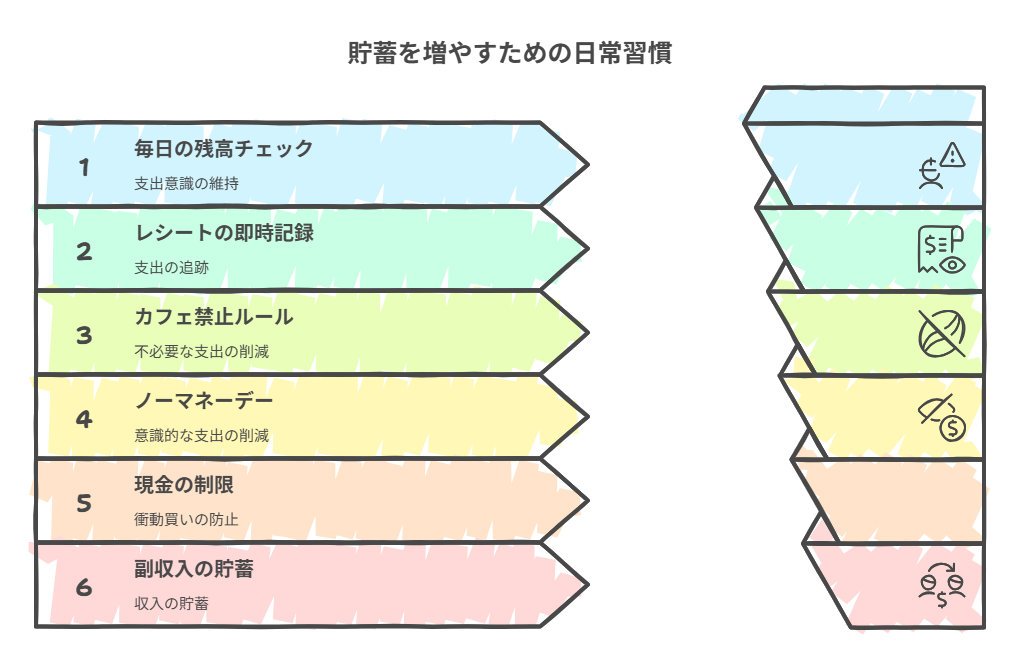

1. 毎朝の残高チェック

スマホのネットバンキングアプリで、毎朝起きたら貯金口座と生活口座の残高を確認しました。

残高を見る習慣は「今月あといくら使えるか」を意識させ、衝動買いを防ぎます。

2. レシートの即記録

買い物をしたらその日のうちに家計簿アプリに入力。

レシートを溜めないことで、記録漏れを防ぎ、支出パターンを正確に把握できます。

3. 平日カフェ禁止ルール

以前は週3〜4回寄っていたカフェを、平日は完全にやめました。

「カフェ代 500円 × 月12回」で年間72,000円の節約に成功。

休日はご褒美として1回だけ利用し、楽しみを残しました。

4. “使わない日”を作る

週に1〜2日は買い物や外食を一切しない「ノーマネーデー」を設定。

意識的にお金を使わない日を作ることで、支出が減るだけでなく、物欲もリセットされます。

5. 財布の中は常に1万円以内

現金を持ちすぎないことで、衝動買いを防ぎます。

大きな買い物は一度家に帰ってから検討し、その間に冷静になれることが多いです。

6. 副収入は即時入金ルール

フリマ等の副業の収入は、手元に置かず即座に貯金口座へ入金。

「臨時収入=貯金専用」というルールで、消えてしまうお金を確実に資産化します。

1年間の経過と最終結果

実際に1年間、上記の戦略と習慣を続けた結果、どのように100万円を達成できたのか、月ごとの流れとともにご紹介します。

1〜3カ月目:固定費削減と習慣化の期間

- スマホを格安SIMに乗り換え

- 不要なサブスクを解約(計3つ)

- 食費予算を月30,000円に設定

最初はストレスもありましたが、支出管理アプリや封筒分けを習慣化できたことで、月8万円以上の貯金ペースを確保。

4〜6カ月目:副収入が安定し始める

- フリマアプリでの不用品販売が月5,000円〜10,000円に

- 外食を半分に減らし、月1万円以上節約

この時期は節約だけでなく、収入アップも意識し始めたことでモチベーションが向上しました。

7〜9カ月目:支出管理が“当たり前”に

節約生活が苦ではなくなり、「お金を使わない日」が自然に増えました。

また、旅行やイベントなどの大きな出費も、事前に積立して計画的に対応できるように。

10〜12カ月目:目標達成目前で加速

年末に向け、不要品整理を徹底してフリマ販売を強化。

臨時収入をすべて貯金に回した結果、12カ月目に目標金額の100万円を突破し、1,042,500円を達成しました。

最終結果

- 貯金額:1,042,500円

- 副収入合計:約85,000円

- 固定費削減効果(年間):約180,000円

- 生活満足度:節約前よりも向上(ムダ遣い減少で罪悪感が減った)

この1年で気づいたのは、「お金が貯まる人は、特別な節約術を使っているわけではなく、日常の小さな習慣を守っている」ということ。

行動は地味でも、積み重ねれば確実に大きな成果になります。

あわせて知っておくと、判断が楽になります。

➡【無料の罠に注意】お金を守るための正しい判断力

これから挑戦する人へのアドバイス

これから「1年で100万円貯金」に挑戦する方へ、実際にやってみて分かったポイントをお伝えします。

成功のカギは、無理のないスタートと、続けられる仕組み作りです。

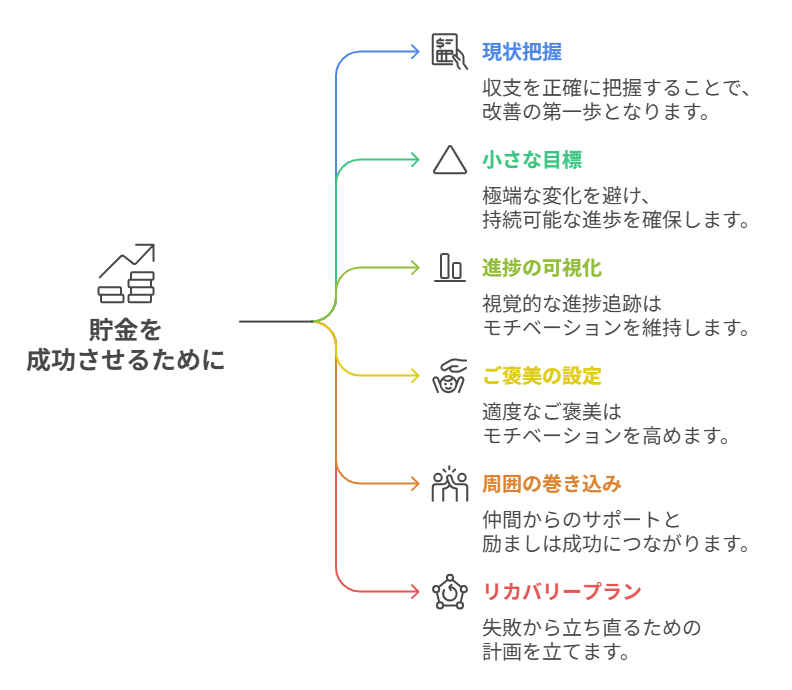

1. まずは“現状把握”から始める

節約や副収入の前に、今の収支を正確に把握することが大切です。

家計簿アプリやスプレッドシートで、1か月間の支出をすべて記録しましょう。

「何にいくら使っているのか」を知ることが、改善の第一歩です。

2. 最初から完璧を目指さない

急に外食ゼロや極端な節約を始めると、反動でリバウンドします。

まずは1つの固定費削減や週1回の自炊など、小さな目標から始めると長続きします。

3. 「見える化」でやる気を維持

目標額と現在額を視覚的に確認できるようにしましょう。

紙のカレンダーやアプリでグラフ化すると、貯金がゲーム感覚になり、楽しみながら続けられます。

4. ご褒美を設定する

節約生活は、我慢ばかりだと長続きしません。

例えば「月5万円貯金できたら、3,000円だけ自由に使う日を作る」など、適度なご褒美を用意することでモチベーションを保てます。

5. 周囲に宣言して巻き込む

家族や友人に「1年で100万円貯める」と宣言することで、自分にプレッシャーをかけられます。

一緒に挑戦する仲間がいれば、情報交換や励まし合いができて、挫折しにくくなります。

6. 失敗しても立て直す仕組みを作る

旅行やイベントで使いすぎてしまうことは誰にでもあります。

大事なのは「使ってしまったからもうダメだ」と諦めないこと。

翌月に少し多めに貯金するなど、リカバリープランを事前に用意しておきましょう。

次に読むなら、こちらの記事がおすすめです。

➡【無駄遣いを減らすコツ】節約の第一歩はその1杯のコーヒーから

まとめ

”100万円貯金達成のカギは仕組みの構築にあり”

今回の挑戦で強く実感したのは、貯金は“意志の強さ”ではなく“仕組み”で決まるということ。

人は感情でお金を使います。

だからこそ、感情に左右されない環境を作ることが重要です。

1年で100万円を貯めることは、決して不可能な目標ではありません。

むしろ「無理なく続けられる仕組み」を作れば、誰にでも達成可能です。

お金を貯めることは単なる数字の積み上げではなく、「自分の価値観を整える作業」でもあります。

ムダな支出を減らし、本当に大切なことにお金を使えるようになると、生活そのものがシンプルで豊かになります。

もしあなたが今「お金がなかなか貯まらない」と悩んでいるなら、まずは今日から1つだけ行動を変えてみてください。

1年後には、想像以上に大きな成果と、自分に自信が持てる未来が待っています。

100万円貯金は、あなたの人生を変える第一歩になるでしょう!!

【お金を貯めるx人生を豊かに】

根性に頼らず、無意識にお金が残る「家計のシステム」を構築したい方はこちら。

▶︎【お金を貯める方法の正解】

”お金を貯める×人生を豊かに”「強制貯蓄システム」構築全工程

【お金を貯めるx人生を豊かに】一覧へ:

1円の節約を一生の資産に変える。貯蓄の仕組み化に関する全記事はこちら。

▶︎「お金を貯める」カテゴリーの記事一覧へ

コメント