みなさまこんにちは!LIFE LABのDAI研究員です!!

キャッシュレス決済が当たり前になった今、財布に現金をほとんど入れていないという方も増えました。

コンビニ、ネットショッピング、公共料金の支払いまで、カード1枚で完結する時代です。

しかしそこで多くの人が迷うのが、

「クレジットカードとデビットカード、結局どっちが得なの?」

という疑問です。

あなたは、なんとなく作ったカードを、なんとなく使い続けていませんか?

実は、カード選びを間違えると“見えないコスト”が発生します。

逆に、特性を理解して使い分ければ、カードは単なる決済手段ではなく、「お金の管理ツール」です。

本記事では、それぞれの特徴やメリット・デメリット、さらに状況別の使い分け方まで、初心者でもわかりやすいように、実例や比較表を交えて紹介します。

読み終える頃には、「自分はどう使うべきか」が明確になります。

カードを制する者が、キャッシュレス時代を制します。

一緒に、損をしない判断基準を身につけていきましょう!

☟この記事の内容を動画でもわかりやすく解説しています!☟

合わせて読みたい!

➡【キャッシュレスで使いすぎてしまう。。。】今すぐ身につけたい金融リテラシー

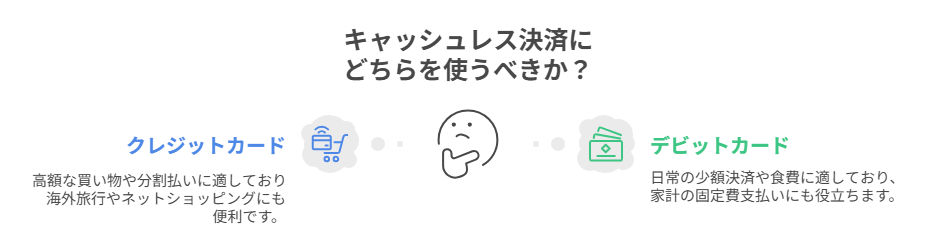

クレジットカードとは?

クレジットカードは、カード会社が加盟店に対してあなたの代わりに代金を立て替え、その後まとめて請求する「後払い」の決済方法です。

簡単に言えば「一時的にお金を借りて支払う仕組み」で、利用額は毎月の締め日に確定し、翌月または翌々月に銀行口座から引き落とされます。

1. 特徴

- 利用限度額:

カード会社が審査を行い、月ごとの最大利用額(ショッピング枠・キャッシング枠)を設定。 - 支払い方法:

一括払い・分割払い・リボ払い・ボーナス払いなど選択可能。 - 付帯サービス:

旅行保険、ショッピング保険、空港ラウンジ、ポイント還元、マイル移行など。 - 信用情報:

返済履歴が「信用スコア(クレジットヒストリー)」として記録され、住宅ローンや他の金融サービスの審査にも影響。

2. クレジットカードが向いている人

- ポイントやマイルを効率的に貯めたい人

- 海外旅行や出張が多く、付帯保険や特典を活用したい人

- 高額な買い物を計画的に分割払いしたい人

- 将来のローンや信用取引のために信用履歴を作りたい人

デビットカードとは?

デビットカードは、利用と同時に銀行口座から代金が即時引き落としされるカードです。

後払いではなく、口座残高の範囲内でしか使えないため、借金になることがありません。

1. 特徴

- 残高=限度額:

口座残高を超える利用は不可(オーバードラフト機能があるカードを除く) - 発行条件:

基本的に審査不要。銀行口座を持っていれば申し込み可能。 - 支払いスピード:

決済した瞬間に口座から引き落とし。使った感覚がすぐに家計簿に反映。 - 対応ブランド:

Visaデビット、JCBデビット、Mastercardデビットなどがあり、クレジットカード加盟店でも利用可能。

2. デビットカードが向いている人

- 使いすぎを防ぎ、家計管理をシンプルにしたい人

- クレジットカードの審査に通りにくい未成年や学生、専業主婦

- 即時決済で現金感覚を保ちながらキャッシュレスを利用したい人

- ネットショッピングで不正利用リスクを最小限にしたい人

クレジットカードとデビットカードの比較表

| 項目 | クレジットカード | デビットカード |

|---|---|---|

| 支払いタイミング | 後払い(翌月など) | 即時払い |

| 利用限度額 | 審査で設定された枠 | 口座残高 |

| 審査の有無 | あり | なし |

| ポイント還元 | 高い傾向 | やや低め〜同等 |

| 付帯保険 | 充実 | 限定的 |

| 使いすぎリスク | あり | なし |

クレジットカードとデビットカードの選び方 フローチャート

以下の質問にYES/NOで答えていくと、あなたにぴったりのカードタイプが分かります。

Q1:翌月まとめて払いたいですか?

- YES → Q2へ

- NO → デビットカードがおすすめ

Q2:分割払いやリボ払いを使う予定がありますか?

- YES → クレジットカードがおすすめ

- NO → Q3へ

Q3:高額な買い物や海外旅行の予定がありますか?

- YES → クレジットカードがおすすめ(保険・保証あり)

- NO → Q4へ

Q4:使いすぎが不安で、支出をすぐに把握したいですか?

- YES → デビットカードがおすすめ

- NO → クレジットカードでもOK

ポイント:両方持って使い分けが最も効率的です。

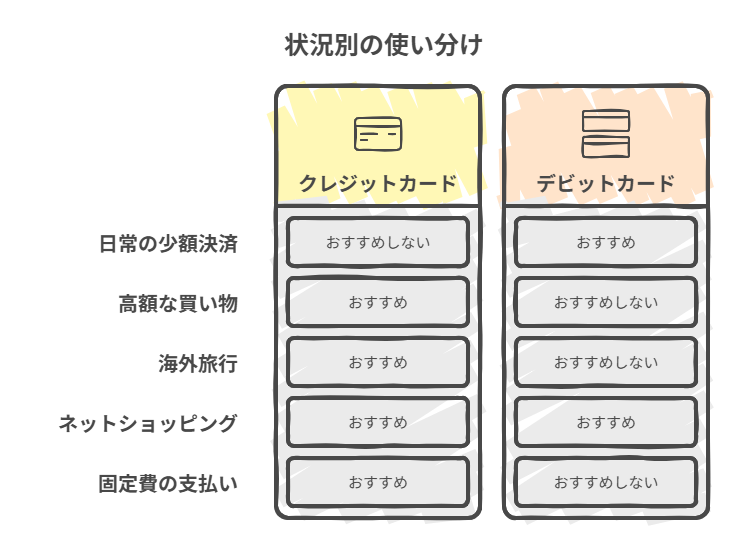

状況別の使い分け方

クレジットカードとデビットカードは、それぞれ強みが異なります。

状況によって使い分けることで、お金の管理がしやすくなり、ポイント還元や安全性も最大化できます。

1. 日常の少額決済や食費

- デビットカードがおすすめ:

利用と同時に口座引き落としされるため、使いすぎを防ぎやすく、家計簿アプリとの連携もスムーズ。

例:コンビニ、スーパー、カフェ、ドラッグストアなど

2. 高額な買い物や分割払い

- クレジットカードがおすすめ:

分割払いやリボ払いが利用でき、さらにショッピング保険や延長保証が付帯している場合が多い。

例:家電、家具、パソコン、スマホ購入など

3. 海外旅行や出張

- クレジットカードがおすすめ:

海外旅行保険、空港ラウンジ利用、為替レート優遇など特典が多い。

例:航空券、ホテル代、レンタカーなど

4. ネットショッピング

- 少額の決済や初めて使う通販サイト:デビットカード

- 信頼できる大手通販サイトやポイント還元重視:クレジットカード

5. 家計の固定費支払い

- クレジットカードがおすすめ:

水道光熱費、通信費、保険料などをまとめて引き落とすことで、ポイントを効率的に貯められる。

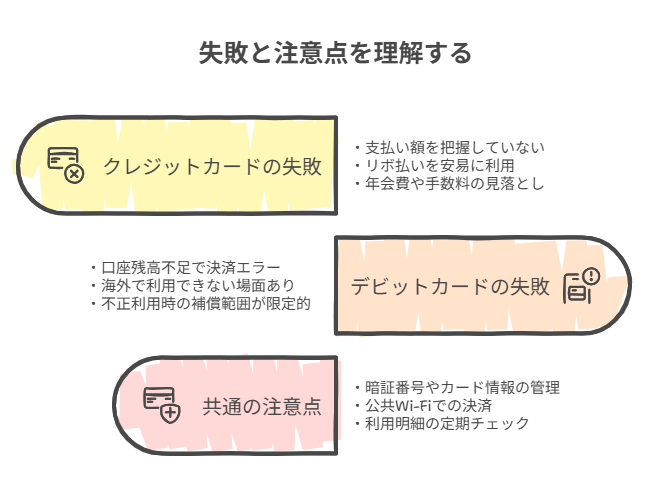

初心者がやりがちな失敗と注意点

クレジットカードもデビットカードも便利ですが、初心者ほど「油断による失敗」をしがちです。

代表的な例と対策を紹介します。

1. クレジットカード編

- 支払い額を把握していない:

複数回使うと、翌月まとめて請求が来て驚くケース。

対策:

カード会社のアプリや家計簿アプリで利用履歴を毎週確認。 - リボ払いを安易に利用:

毎月の支払額は少なく見えるが、金利が高く総額が膨らみやすい。

対策:

基本は一括払い、やむを得ず分割する場合も回数を最小限に。 - 年会費や手数料の見落とし:

特典よりも維持費が高くつく場合がある。

対策:

年会費無料またはそれに見合う特典のあるカードを選ぶ。

2. デビットカード編

- 口座残高不足で決済エラー:

必要な支払いが通らず、契約停止や信用に影響する可能性も。

対策:

固定費用は残高を多めに確保するか、クレジットカード引き落としに設定。 - 海外で利用できない場面:

レンタカーやホテルのデポジット(預かり金)で利用できないケースがある。

対策:

海外旅行ではクレジットカードも併用。 - 不正利用時の補償範囲が限定的:

カード会社や銀行によって補償内容が異なる。

対策:

利用規約を確認し、心配なら決済専用口座を作る。

3. 共通の注意点

- 暗証番号やカード情報の管理:他人に見られたり盗まれたりしないように徹底管理。

- 公共Wi-Fiでの決済:情報漏洩のリスクが高まるため、必ずセキュアな回線を利用。

- 利用明細の定期チェック:不正利用や二重請求は早期発見が肝心。

あわせて知っておくと、判断が楽になります。

➡【リボ払い、借金をしないために!】借金地獄に落ちないための今すぐ対策

おすすめのクレジットカード

1. Rakuten Card

- 特徴:楽天市場や楽天グループの買い物でさらにポイントアップが狙えるため、日常的に活用する人にぴったりです。

- メリット:初心者にも申し込みやすく、年会費無料&ポイント還元率が高いのが魅力。

2. EPOS Card

- 特徴:MARUI(丸井)などでの買い物が多い人にメリット大。

- メリット:年会費無料で割引クーポンや即日発行が魅力。

3. LUMINE Card

- 特徴:通勤や駅周辺で買い物する機会の多い方におすすめです。

- メリット:LUMINEショッピングでの10%割引や、Suica機能付きで使いやすさ抜群。

おすすめのデビットカード

1. Sony Bank WALLET(ソニー銀行)

- 特徴:

Visaデビット機能付き、年会費無料。国内外どちらでも使いやすいデザイン性と使い勝手が魅力です。 - メリット:

- 海外通貨預金とリンクでき、外国通貨での決済にも対応。

- キャッシュバック0.5〜2.0%と、日常使いでもお得に。

- Visaタッチ対応、PayPayやGoogle Payへのチャージも可能。

- 外国人にも評判が高く、英語対応もスムーズ。

2. GLOBAL PASS(SMBC Trust Bank PRESTIA)

- 特徴:

17通貨に対応したマルチカレンシーデビットカード。海外や旅行、出張に強い設計。 - メリット:

- 外貨預金と直結し、現地通貨での支払いが可能。ATM手数料も免除される場合あり。

- 英語での口座管理やサポート体制が充実。

3. Rakuten Bank Debit Card(楽天銀行)

- 特徴:

Visa/JCB/Mastercardの選べるブランド、年会費無料。 - メリット:

- 楽天ポイントが貯まりやすく、楽天経済圏を活用する人に最適。

- 外国人でも口座開設可能(滞在期間など条件あり)

4. Wise デビットカード

- 特徴:

マルチカレンシー対応、実レートに近い為替での支払いが可能。 - メリット:

- 海外送金やショッピング時の手数料が透明で安価。

- 仮想カードも使え、オンライン利用に便利。

- Redditでも高評価:利用者が頻繁に言及する信頼の一枚。

ここまで読んだ方におすすめの記事です。

➡【あなたは大丈夫?】クレジットカード不正利用を防ぐ5つの対策

まとめ

”賢く使い分けて家計を守る”

クレジットカードは「信用を活用して便利に」

デビットカードは「現金感覚で安全に」

という使い分けが基本です。

ただし、最も大切なのは“管理する意識”

どんなに優れたカードでも、利用明細を見なければ意味がありません。

リボ払いを安易に使えば損失が膨らみます。

カードは便利な道具ですが、使う側の知識が結果を左右します。

キャッシュレス時代だからこそ、「なんとなく使う」から卒業し、「意図して使う」へ。

あなたの家計を守るのは、カード会社ではなく、あなた自身の判断基準です。

今日から、賢い使い分けを始めていきましょう!

【金融知識x人生を豊かに】

バラバラの知識を「人生設計力」へ。一生お金に困らない「地図」を手に入れませんか?

▶︎【金融知識のロードマップ】

”金融知識×人生を豊かに”「一生困らない」マネー教育の決定版金融知識

【金融知識x人生を豊かに】一覧へ:

一生モノの教養を身につける。マネーリテラシーを高める全記事まとめ。

▶︎「金融知識」カテゴリーの記事一覧へ

コメント