みなさまこんにちは!DAI研究員です!!

お金を貯めたい、将来に備えたい、投資に回せる余裕を作りたい。

そう思ったとき、多くの人が最初にやるのは「節約」ですが、やみくもに我慢を重ねる節約は長続きしません。

本当に大切なのは、支出を正しく把握し、整理し、意味のある削減を行うことです。

そのために必要なのが、支出を項目ごとに分けて考えるという視点です。

「これは生活に必須なのか?」

「このお金は、自分を本当に満たしているのか?」

この問いを持つだけで、今まで気づかなかった無駄や、逆に守るべき支出がはっきり見えてきます。

この記事では、支出について生活の質を落とさずに無駄を削る考え方を解説します。

我慢する節約ではなく、納得できるお金の使い方を身につけたい方に向けた内容です。

あわせて知っておくと、判断が楽になります。

➡【支出の見える化】貯金体質になる第一歩の方法

【項目別】無駄を削り支出を最適化するステップ

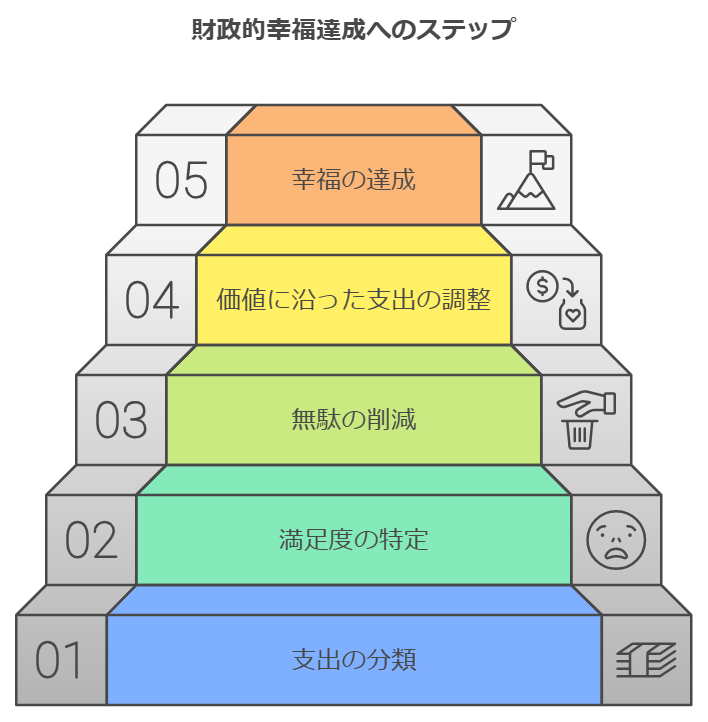

毎月の支払いを把握したら、次にすべきことは支出を項目ごとに分けることです。

このプロセスは、支出の整理整頓をし不要な支出を削減して、より効率的にお金を使うために重要なステップです。

支出を「必ず必要なもの」と「そうでないもの」に分け、その中でもさらに「自分が満足する支出」と「そうでない支出」に分類する方法を説明します。

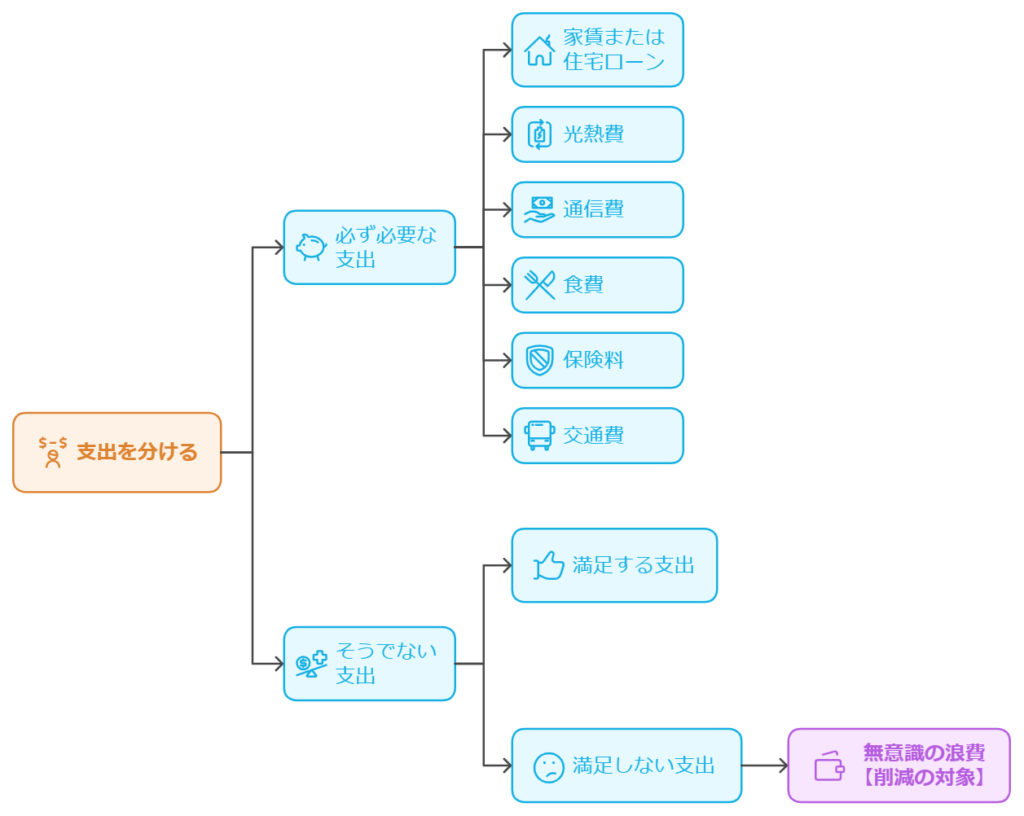

1. 支出を「必ず必要なもの」と「そうでないもの」に分ける

まず最初に、支出を大まかに2つのカテゴリーに分けます。

「必ず必要な支出」とは、日々の生活を維持するためにどうしても払わなければならない費用です。

一方で、「そうでない支出」は生活に不可欠ではなく、自由に削減できる可能性のあるものです。

【必ず必要な支出】

「必ず必要な支出」とは、いわゆる固定費や生活費を指します。

これらは毎月必ず発生し、支払いを避けられない費用です。例として以下が挙げられます:

- 家賃または住宅ローン:住む場所を維持するために必要不可欠な費用。

- 光熱費:電気、ガス、水道などの基本的な生活インフラの費用。

- 通信費:インターネット、電話料金など、現代生活で欠かせない通信関連の支出。

- 食費:健康的な生活を維持するための最低限の食事代。

- 保険料:生命保険や自動車保険、健康保険など、リスクを管理するために必要な支払い。

- 交通費:通勤や必要な移動にかかる費用。

これらの支出は、生活を成り立たせる上で欠かせないため、削減するには限界があります。

ただし、契約の見直しや生活習慣の工夫によって少しでもコストを抑える工夫は可能です。

【必要でない支出】

次に、「そうでない支出」です。

これらは、生活に不可欠ではないものの、あなたの趣味や娯楽、快適さを向上させるために使われるお金です。

例としては:

- 外食費やカフェ代:家庭での食事ではなく、外で食べることに使うお金。

- エンターテイメント費:映画、ゲーム、音楽、趣味などにかかる費用。

- ファッションや美容費:衣服や美容院、コスメなどにかかるお金。

- 旅行費:旅行やレジャーに使う費用。

- サブスクリプションサービス:動画配信や雑誌、オンラインサービスなどの定額サービス。

これらの支出は、生活の質を向上させるものですが、無理に削減しすぎると、満足感が下がってしまう可能性もあります。

したがって、ここでのポイントは「必要以上に無駄遣いしていないか?」を見極めることです。

2. 「そうでない支出」を「満足するもの」と「満足しないもの」に分ける

「そうでない支出」に分類された項目は、さらに「満足する支出」と「満足しない支出(無意識)」に分けてみましょう。

これは、支出を削減する際に非常に役立つプロセスです。

【自分が満足する支出】

「満足する支出」とは、お金を使った結果、自分が満足感や幸福感を得られる支出です。

この支出は、あなたの人生を豊かにし、精神的な充実感をもたらすため、無理に削減するべきではありません。

ただし、満足する支出であっても、過度に浪費していないか定期的に見直すことが重要です。

例えば、

「外食を週に何回までに減らす」

「サブスクリプションサービスを1つに絞る」

など、小さな工夫で大きな節約ができる可能性があります。

【自分が満足しない支出】

「満足しない支出」は、使ったお金に対して満足感や喜びを感じない支出です。

これらは、無意識に浪費しているものや、後から後悔するような支出が含まれることが多いです。

この支出は、見直すことで簡単に削減できる可能性が高いです。

また、これらを減らすことで、より満足感のある支出にお金を使うことができるようになります。

支出を分けた後にすること

支出を分けた後にやるべきことは、「削る」「残す」「活かす」を決めることです。

分けただけでは家計は変わりません。行動に落とし込むことで初めて意味が生まれます。

1. 「削る支出」を明確にする

まず最優先で行うのは、満足していない支出の削減です。

ここは生活の質をほとんど下げずに減らせる領域です。

- 使っているのに記憶に残らない

- なくなっても困らない

- 惰性や習慣で払っている

このような支出は、真っ先に見直します。

金額の大小ではなく、「価値を感じているか」で判断することが重要です。

2. 「残す支出」を意識的に守る

次に行うのは、満足度の高い支出を守ることです。

節約=すべて削ることではありません。

- 気分転換になる

- モチベーションが上がる

- 人生の充実感につながる

こうした支出まで削ってしまうと、反動で浪費が増えます。

「これは必要」

「これは自分にとって価値がある」

と言語化し、意識的に残します。

3. 浮いたお金の使い道を決める

削減して終わりにしてはいけません。

浮いたお金の行き先を先に決めることが重要です。

- 貯蓄に回す

- 投資に回す

- 将来のための自己投資に使う

目的が決まっていないと、削った分は再び消費に戻ります。

金額が小さくても、必ず「役割」を与えます。

4. 仕組み化して繰り返す

最後に、支出管理を一度きりで終わらせないことです。

- 月1回、支出を見直す

- 固定費は定期的に再確認する

- 生活の変化に合わせて分類を更新する

完璧を目指す必要はありません。

「気づいたら修正する」

この繰り返しが、家計を強くします。

合わせて読みたい!

➡【無駄遣いゼロを目指す!】消費・浪費・投資の違いを活かす買い物術

支出管理をする上での注意点

支出管理を進めるうえで、特に注意しておきたいポイントがあります。

ここを間違えると、続かない・苦しくなる・逆にお金が貯まらない原因になります。

1. 完璧を目指さない

最初から1円単位まで管理しようとすると、必ず挫折します。

支出管理は継続できて初めて意味があるため、7〜8割できていれば十分です。

2. 我慢のしすぎは逆効果

「削れる支出」を減らすことと、「楽しみ」を奪うことは別です。

満足度の高い支出まで削ると、ストレスが溜まり、反動で浪費が増えます。

3. 金額ではなく価値で判断する

高額=無駄、少額=問題なし、ではありません。

自分にとって価値があるかどうかを基準に判断しないと、管理が苦しくなります。

4. 一度で結論を出さない

1か月の支出だけで「これは不要」と決めるのは早計です。

最低でも数か月見てから判断すると、感情に流されにくくなります。

5. 浮いたお金を放置しない

削減したお金の行き先を決めていないと、確実に別の支出に消えます。

貯蓄や投資など、使い道を先に決めることが重要です。

6. 他人と比べない

支出の正解は人それぞれ違います。

SNSや周囲と比べると、自分に合わない管理方法になりがちです。

ここまで読んだ方におすすめの記事です。

➡【貯金ゼロから抜け出せない】貯金ができる人になる第一歩

まとめ

”お金は「削る」より「選ぶ」ことで、無理なく貯まる”

支出管理の本質は、「お金を使わないこと」ではありません。

自分にとって価値のあるところに、意識的にお金を使うことです。

支出を項目ごとに分けることで、

- 生活を維持するために必要な支出

- 実はなくても困らない支出

が明確になります。

さらに、「満足する支出」と「満足しない支出」を見極めることで、削るべき無駄は自然と浮かび上がります。

この方法の大きなメリットは、生活の満足度を下げずに、支出を最適化できる点です。

無理な節約によるストレスもなく、長期的に続けやすいお金の管理が可能になります。

支出を整理することは、単なる家計管理ではありません。

将来の貯蓄、投資、そして人生の選択肢を広げるための土台作りです。

まずは一度、自分のお金の流れを項目別に見直してみてください。

そこから、無理のない、あなたに合った支出管理が始まります。

満足する支出とそうでない支出は、皆それぞれ違うのでまずは自分の中で項目ごとにわけてみましょう。

出来れば、紙などに書いて見える化するのが良いですね!

自分のお金の使い方で何が満足していて、何が満足していない(無意識)のかを把握することで、限りのあるお金を有効活用することができます!

【お金を貯めるx人生を豊かに】

根性に頼らず、無意識にお金が残る「家計のシステム」を構築したい方はこちら。

▶︎【お金を貯める方法の正解】

”お金を貯める×人生を豊かに”「強制貯蓄システム」構築全工程

【お金を貯めるx人生を豊かに】一覧へ:

1円の節約を一生の資産に変える。貯蓄の仕組み化に関する全記事はこちら。

▶︎「お金を貯める」カテゴリーの記事一覧へ

コメント