みなさまこんにちは!DAI研究員です!!

「給料日前になると毎回ギリギリ…」

「貯めようと思うのに、なぜか残らない」

そんな状態から、なかなか抜け出せずにいませんか?

実は、貯金ゼロの状態が続く人には共通点があります。

それは“意志が弱い”からでも、“収入が少ない”からでもありません。

問題は、「順番」と「仕組み」です。

多くの人は、余ったら貯めるという考え方をしています。

しかしこの発想のままでは、いつまで経っても残高は安定しません。

貯金ができる人は、特別な能力があるわけではなく、最初の一歩を正しい方向に踏み出しているだけです。

この記事では、貯金ゼロから抜け出すために必要な“たった一つの考え方の転換”と、今日からできる具体的な行動を解説します。

安心は、収入の額ではなく、行動の順番で決まります。

ここから一緒に、貯金体質への第一歩を踏み出しましょう!!

合わせて読みたい!

➡【給料日前に残高ゼロになる、一人暮らしの人注目!】月末を乗り切るやりくり改善術5選

なぜ貯金ができないのか?その本当の理由

「貯金が苦手」「気づいたらお金がなくなっている」──

こうした悩みは、収入の多い・少ないに関係なく、多くの人が抱えています。

実は、貯金ができない人には共通する“心理的なクセ”が存在します。

1. 「余ったら貯金しよう」という順番の間違い

もっとも多い失敗が、「生活費を使って、余ったら貯金に回そう」という考え方です。

この方法では、貯金ができる月とできない月のムラが生まれ、最終的に貯金はゼロに近づいていきます。

人間は「今あるお金を使ってもいい」と思った瞬間に、浪費へ走りやすい生き物です。

貯金上手な人は、順番を逆にしています。

つまり、「収入が入ったらまず貯金」です。

先にお金を「自分の未来のため」に取り分けておくことで、残りの金額の中で自然とやりくりできるようになります。

これは心理学的にも「制約の中で最適化する行動原理」と呼ばれ、人間の習性に合った方法です。

2. 目的がないと続かない

「なんとなく貯めておこう」では、貯金は長続きしません。

目的が明確でないと、モチベーションが生まれないからです。

たとえば「旅行のため」「老後のため」「車を買うため」など、具体的な目標を設定すると、貯金が“我慢”から“目的達成の手段”に変わります。

さらに、目標を「期間×金額」で数値化しておくと、より行動しやすくなります。

例:

- 半年で10万円貯める → 月17,000円貯金

- 2年で海外旅行 → 月1万円積み立て

目標が明確だと、途中での挫折を防ぎ、貯金の習慣化につながります。

3. 支出を“見える化”していない

貯金ができない人の多くは、「自分が何にいくら使っているか」を把握していません。

コンビニでのコーヒー、スマホゲームの課金、ネットショッピング……。

ひとつひとつは小さくても、積み重なると大きな支出になります。

最初のステップとして、まずは1か月間だけでも「支出の記録」をつけてみましょう。

手書きでも家計簿アプリでも構いません。

自分のお金の流れが“見える化”されると、「この支出はいらなかったな」と自然に気づけるようになります。

4. 「貯金=我慢」と思っている

貯金を「制限」「我慢」と捉えていると、ストレスが溜まり、長続きしません。

本当に必要なのは、“使うお金を減らす”ことではなく、“使い方の優先順位を変える”ことです。

つまり、価値を感じないものには使わず、未来の安心や経験、学びなど「自分を豊かにする支出」にお金を回すこと。

お金の使い方の意識を変えるだけで、自然と貯金ができるようになります。

今日から始める「貯金体質」になる習慣

「貯金ができない理由」を理解したら、次は“仕組み”を変える段階です。

ここでは、無理せず続けられる5つの実践習慣を紹介します。

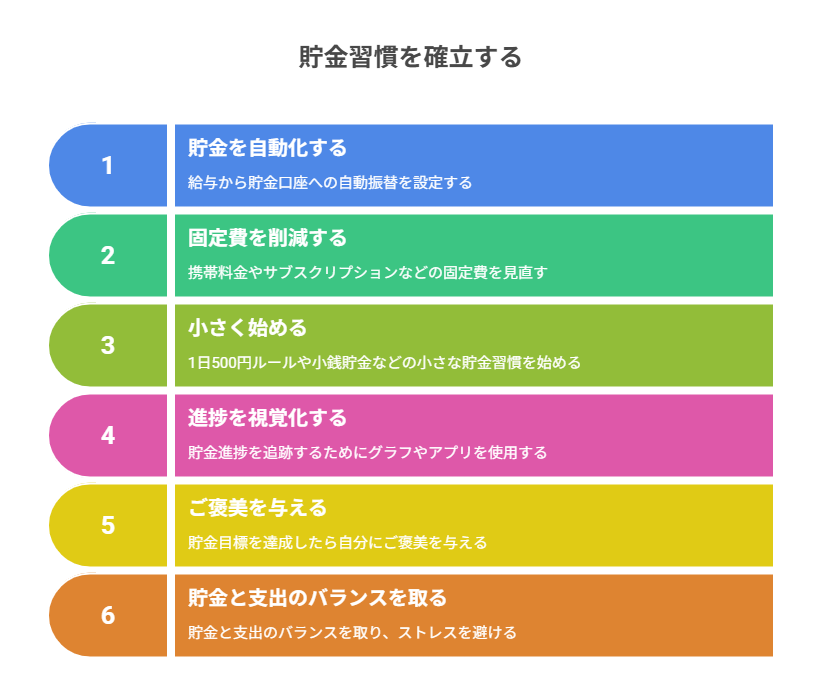

1. 自動で貯まる仕組みを作る

最も確実で失敗しない方法が、「貯金を自動化する」ことです。

給与が入ったら自動で一定額が貯金用口座へ移るように設定しておくと、意識せずとも貯まっていきます。

例えば、毎月2万円を自動積立すれば、1年で24万円。

ボーナス時に5万円追加すれば、1年で約30万円に到達します。

貯金を“自分の意思に頼らない仕組み”にすることが、最大のコツです。

特におすすめなのは以下の方法:

- 銀行の自動振替設定(例:楽天銀行、住信SBIネット銀行など)

- つみたてNISAなど投資を兼ねた自動積立

- 貯金専用アプリ(例:finbee、マネーフォワードME)

2. 固定費を削減して「貯める余白」を作る

節約というと「食費を削る」「買い物を我慢する」と考えがちですが、実はそれより効果的なのが「固定費の見直し」です。

携帯料金、保険料、サブスク、家賃など、毎月固定で支出している部分を一度見直すだけで、数千〜数万円の節約が可能です。

たとえば:

- 格安SIMに変える ➡ 月5,000円削減

- 使っていないサブスクを解約 ➡ 月1,500円削減

- 不要な保険を見直す ➡ 年2〜3万円削減

一度手を入れれば、あとはずっと自動で節約が続きます。

つまり、“努力がいらない節約”です。

3. 「小さく始める」から続く

最初から「毎月3万円貯金しよう!」と意気込むと、生活がきつくなって続きません。

貯金は“筋トレ”のようなもの。

いきなり重い負荷をかけても続かないので、最初は小さく始めて徐々に増やすのがコツです。

おすすめは「1日500円ルール」や「おつり貯金」

たとえば、コンビニで買い物したら「500円玉を貯金箱へ」

無理せず続けることで、気づいたら数万円貯まっているという効果があります。

ポイントは、金額ではなく「貯める習慣を途切れさせないこと」

小さな積み重ねが、自信と行動の継続につながります。

4. “見える化”と“ご褒美”で楽しむ

貯金を継続するには、「達成感を感じる仕組み」が大切です。

貯金額をグラフにしたり、アプリで進捗を確認することで「成長の実感」が得られます。

また、一定額を貯めたら自分に小さなご褒美を与えるのも効果的です。

「3万円貯まったら、欲しかった服を買う」

「半年続いたら美味しいご飯に行く」

など、自分を褒めることで継続が楽しくなります。

5. 「使う」と「貯める」を両立させる

貯金が続く人ほど、「貯める」と「使う」のバランスが上手です。

無理に我慢してストレスを溜めると、反動で浪費してしまいます。

理想は「使う時は気持ちよく使い、貯める時は仕組みで貯める」

貯金は「制限」ではなく、「自由を増やす手段」だと考えましょう。

お金が自然に貯まる人の共通点

「気づいたらお金が貯まっていた」という人は、特別な才能や高収入だからではありません。

実は、日々の考え方や習慣に共通点があります。

ここでは、お金が自然に貯まる人に共通する5つの特徴を紹介します。

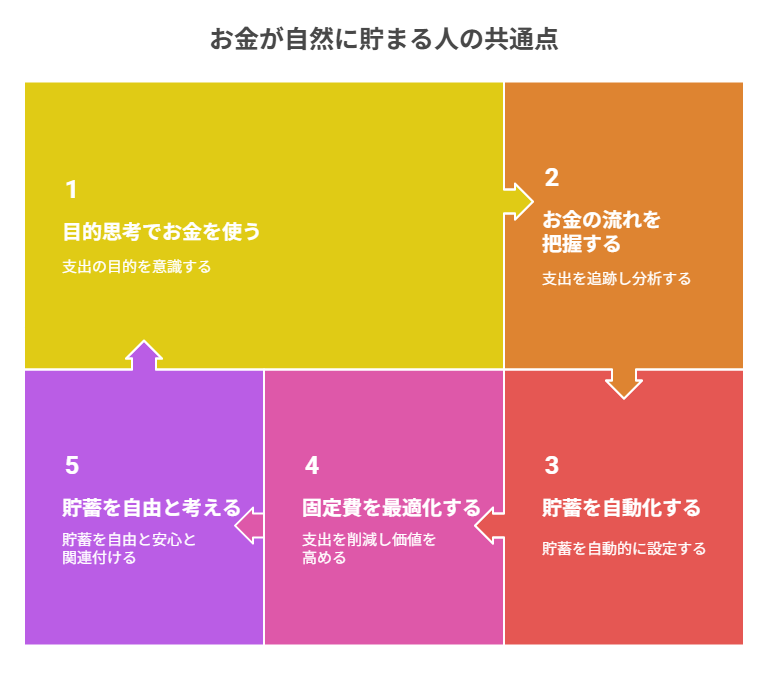

1. 「目的思考」でお金を使っている

お金が貯まる人は、支出のたびに「このお金は何のために使うのか?」を意識しています。

衝動的に買うのではなく、「自分の人生を良くする支出かどうか」を判断基準にしているのです。

たとえば、

- 経験を増やすための旅行

- スキルアップのための自己投資

- 家族との時間を大切にするための支出

こうしたお金の使い方は、使っても後悔しません。

目的意識がある支出こそ、長期的に“貯まる力”を高める行動です。

2. 「お金の流れを常に把握している」

お金が貯まる人ほど、「自分が何にどれだけ使っているか」を正確に把握しています。

家計簿を細かくつけている人もいれば、家計アプリでざっくり管理している人もいますが、共通しているのは「お金の見える化」です。

たとえばマネーフォワードMEやZaimなどを使えば、自動で支出の分類ができます。

「食費が多い月」「サブスクが増えている」などの傾向がわかると、無駄を減らす行動が自然に生まれます。

3. 「自動化」を上手に使っている

お金が貯まる人の多くは、「貯金を仕組み化」しています。

給与が入ると自動で一定額が貯金口座や投資口座へ振り分けられるように設定し、“意思の力”に頼らないのがポイントです。

たとえば、つみたてNISAや自動積立定期預金を活用すれば、ほぼ放置で資産が増えます。

「気づいたらお金が貯まっていた」という人は、意志が強いのではなく、仕組みをうまく使っているのです。

4. 「固定費の最適化」ができている

毎月の支出の中でも大きな割合を占めるのが固定費。

ここを最適化している人ほど、貯金が加速します。

無理な節約ではなく、「コスパの悪い支出を減らし、価値のある支出を残す」という考え方です。

具体的には、

- 格安SIMに乗り換える

- サブスクの整理

- 電気・保険のプランを見直す

など、「1回手を入れたら、あとは自動的に支出が減る」部分に注力しています。

5. 「貯金=自分の自由を増やす」と考えている

お金が自然に貯まる人は、貯金を「我慢」や「義務」とは思っていません。

むしろ「貯金があることで選択肢が増える」「自由が広がる」と考えています。

この意識の違いが大きな分かれ道。

貯金は“制限”ではなく、“安心”と“自由”を得るための手段。

そう思える人は、貯金をポジティブに継続できます。

知っておくと、見え方が変わります。

➡【円安で生活費が上がる理由を知りたい!】為替レートの動きと生活への影響をシンプルに解説

貯金のモチベーションを保つコツ

「最初はやる気があったのに、途中で続かなくなった」──

多くの人が陥る悩みです。

貯金を続けるには、気持ちを維持する仕組みが欠かせません。

ここでは、挫折しないためのモチベーション維持術を紹介します。

1. 「貯金の目的」を目に見える形にする

人は“見える目標”があると行動を継続しやすくなります。

たとえば、「旅行」「家の購入」「将来の安心」など、貯金の目的を紙に書いて貼っておく、スマホの待ち受けにするなど、日常的に意識できるようにしましょう。

「なぜ貯金しているのか?」を常に意識できると、誘惑に負けにくくなります。

貯金が単なる“我慢”ではなく、“夢に近づくプロセス”に変わるのです。

2. 小さな成功を「見える化」する

貯金の面白さは、結果が数字で見えること。

だからこそ、定期的に“成長の可視化”をしましょう。

たとえば:

- 家計簿アプリでグラフを見る

- カレンダーに貯金日を記入する

- 1万円貯まるごとにチェックリストをつける

小さな達成感の積み重ねが、自信と継続力を生みます。

人は「できている」と実感したときに、最もモチベーションが上がるのです。

3. 「ご褒美ルール」を作る

ずっと我慢だけの貯金は続きません。

そこで効果的なのが、「ご褒美ルール」

たとえば、

「3か月続けたらお気に入りのカフェに行く」

「10万円貯まったら服を1着買う」

など、自分に小さな報酬を与えましょう。

このようにメリハリをつけると、貯金が「楽しい習慣」になります。

心理学的にも「報酬による行動強化(オペラント条件づけ)」は継続に有効とされています。

4. 仲間や家族と共有する

モチベーションを保つもう一つのコツは、誰かと共有することです。

SNSで貯金記録を投稿したり、家族やパートナーと一緒に貯金目標を立てると、互いに刺激し合い、続けやすくなります。

「見られている」「応援されている」という意識が、行動のブレーキにもなります。

また、家族ぐるみで貯金の目標を立てると、協力的な環境が生まれやすいです。

5. “貯める”だけでなく“使う”喜びも計画に入れる

貯金ばかりを意識しすぎると、人生の楽しみを見失いがちです。

大切なのは、「お金を貯める」だけでなく、「貯めたお金をどう使うか」も考えておくこと。

たとえば、将来の自分への投資、家族との時間、趣味への支出など、ワクワクする目的をセットすると、貯金が“未来の楽しみ”に変わります。

貯金のモチベーションを保つ鍵は、「数字ではなく、意味を感じること」

「なぜ貯めたいのか」「何に使いたいのか」を明確にし、楽しみながら続ける。

そうすれば、貯金は我慢ではなく、人生を豊かにする“習慣”になります。

ここまで読んだ方におすすめの記事です。

➡【手取り20万円でも貯金ゼロから脱出できた理由】1年で100万円貯めた方法を完全公開!

まとめ

”貯金ゼロは状態であって、才能の差ではない”

貯金ができるかどうかは、才能や意思の強さではなく「仕組みづくり」で決まります。

お金が貯まらない人ほど、感情に左右される仕組みの中で頑張ろうとしてしまいます。

最初は小さな金額でも、積み重ねることで確実に成果は出ます。

貯金は「我慢」ではなく、「未来への安心を買う行動」です。

ゼロから抜け出す第一歩は、“収入を増やすこと”ではなく、“順番を変えること”

未来は、今日の仕組みで決まります。

今日の一歩が、1年後・5年後のあなたの自由を大きく広げてくれるでしょう!!

【お金を貯めるx人生を豊かに】

根性に頼らず、無意識にお金が残る「家計のシステム」を構築したい方はこちら。

▶︎【お金を貯める方法の正解】

”お金を貯める×人生を豊かに”「強制貯蓄システム」構築全工程

【お金を貯めるx人生を豊かに】一覧へ:

1円の節約を一生の資産に変える。貯蓄の仕組み化に関する全記事はこちら。

▶︎「お金を貯める」カテゴリーの記事一覧へ

コメント