みなさまこんにちは!DAI研究員です!!

資本主義社会における「格差拡大」の背景を理解する上で、必ず登場するのが「r>g」という不等式です。

フランスの経済学者トマ・ピケティの著書『21世紀の資本』で広く知られるようになった概念で、

「資本収益率(r)が経済成長率(g)を上回ると、資産を持つ人と持たない人の格差は拡大する」

というシンプルながら強力な法則を示しています。

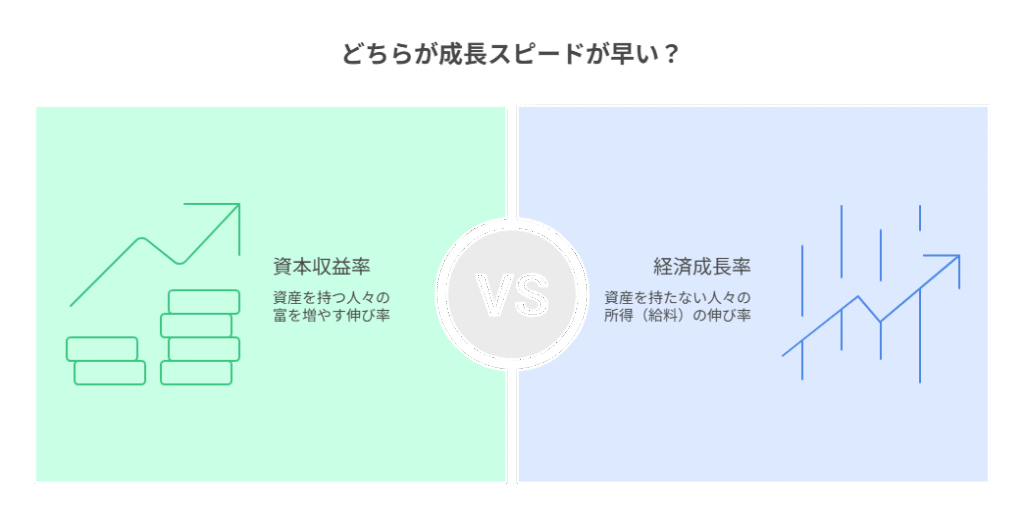

r>gとは何を意味するのか?

「r>g」は、経済学者トマ・ピケティが『21世紀の資本』で提示した、資本主義の格差拡大を示す有名な不等式です。

ここでいう「r」と「g」は、それぞれ以下の意味を持ちます。

- r(Return on Capital):資本収益率

資本(株式、不動産、債券など)から得られるリターン。たとえば株式投資での配当や値上がり益、不動産の家賃収入などが該当します。歴史的に見ると、rは平均して4〜6%程度で推移してきました。 - g(Growth Rate):経済成長率

経済全体の成長スピード、つまりGDP(国内総生産)の成長率を指します。先進国においては、長期的には1〜2%程度の成長にとどまることが多いです。

つまり「r>g」とは、資本から得られるリターンの伸びが、労働や経済全体の成長率よりも高いという状態を意味します。

簡単に言えば、

「働いて得る給料の伸び」<「資産を持っている人が得るリターンの伸び」

ということです。

この構造が続く限り、資本を持つ人はより豊かになり、労働収入だけに頼る人との格差は広がっていくのです。

なぜr>gが成立するのか?

では、なぜこの不等式が歴史的に成立してきたのでしょうか。

主な理由を分解して解説します。

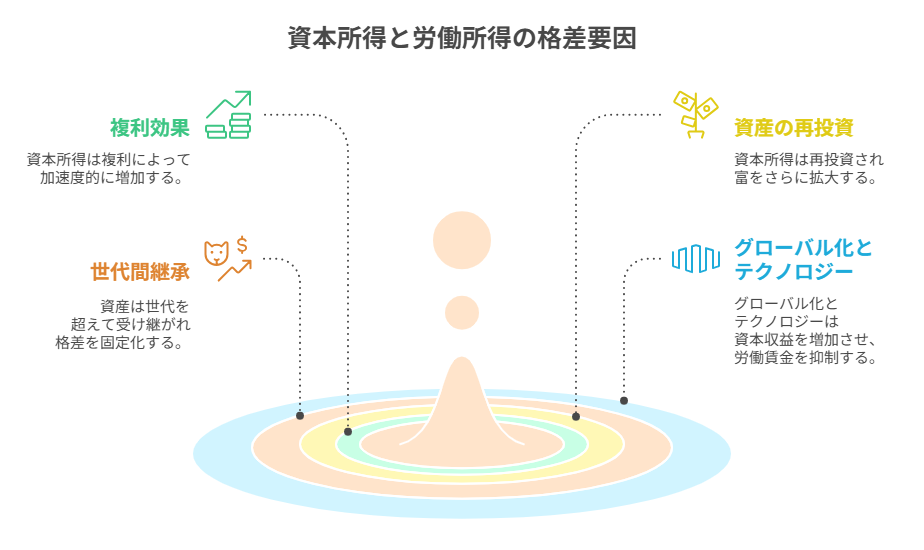

1. 資本は「複利」で増え続ける

資本から得られるリターンは、再投資することで複利の力を発揮します。

例えば、株式の配当金を消費せず再び投資に回すと、資産は加速度的に増えていきます。

一方で、労働収入は「働ける時間・体力」に限界があるため、資本ほど効率的に増加しません。

2. 経済成長には限界がある

GDP成長率(g)は、人口増加と生産性向上に依存します。

しかし先進国では少子高齢化が進み、人口増加による成長は期待できません。

また技術革新による生産性向上も限度があるため、長期的には2%前後に収まります。

一方で、資本リターンは世界中の投資先に分散できるため、平均4〜6%程度を維持してきたのです。

3. 資本は「所有」するだけで収益を生む

労働収入は「働いた時間と能力」に比例しますが、資本は所有しているだけでリターンを生みます。

不動産の家賃収入、株の配当金、債券の利息などは、労働をしなくても得られる収益です。

つまり「資産を持つ者が有利」という構造が資本主義に内在しているのです。

4. 富の集中と世代間の継承

富裕層は資産を次の世代に引き継ぎます。

相続や贈与によって資産が累積し、持つ人と持たざる人の格差はさらに広がっていきます。

「一度資本を持った人」が有利な状態が続き、結果としてr>gが社会全体で固定化されやすくなるのです。

ポイント

- 「r>g」とは、資本収益率(r)が経済成長率(g)を上回ること。

- 歴史的に、rは約4〜6%、gは約1〜2%に収束するため、格差拡大は必然的に起こる。

- 理由は「資本の複利効果」「経済成長の限界」「資本の所有の優位性」「富の集中と継承」。

つまり「資産を持つ人がますます豊かになり、労働だけに依存する人は相対的に取り残される」構造が、資本主義の本質といえるのです。

r>gがもたらす格差拡大のメカニズム

1. 資本所得と労働所得の差

- r(資本収益率) は、株式・不動産・債券などを保有することで得られる利益(配当金、利息、値上がり益)

- g(経済成長率) は、国全体のGDPの伸びや労働賃金の伸び率とほぼ連動。

経済が年3%成長しても、資産が年5%で増えるなら、資産を持つ人は労働者よりも早いスピードで豊かになる。

2. 複利効果の差

- 労働所得は「働いた分だけ」増える。昇給もあるが、限界がある。

- 資本所得は「お金がお金を生む」仕組みで、複利によって加速度的に増加。

例:

資産1億円を持ち、年5%で運用すれば、労働せずに毎年500万円が入る。

これを再投資すればさらに増え、格差が拡大する。

3. 資産の再投資と世代間継承

- 資本を持つ人は生活費を給与からまかない、資産からの収益は再投資に回すことが可能。

- 子や孫に相続すれば、資産格差は世代を超えて固定化しやすい。

この仕組みが「資本主義では格差が拡大する宿命」を生む。

4. グローバル化とテクノロジーの進展

- 世界経済がグローバル化すると、優良企業や不動産のリターンは世界中から資本を集め、さらに高収益化。

- 一方で、労働は自動化・AI化で代替されやすく、賃金上昇は抑えられやすい。

r(資本の収益)は伸び続け、g(労働を中心とした成長)は鈍化する。

r>gから学ぶ資産形成の重要性

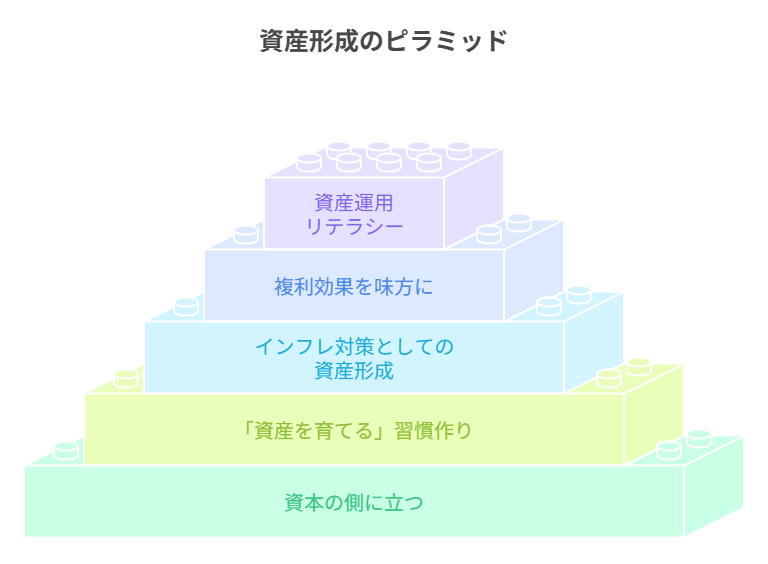

1. 「資本の側」に立つことが必要

- 労働収入だけに依存していると、r>gの仕組みの中で相対的に不利になる。

- つまり、給与を得ながら同時に 資産を持ち、運用する側に回る ことが不可欠。

2. 少額からでも「資産を育てる」習慣

- 月1万円の積立投資でも、20年・30年のスパンで見ると大きな差が生まれる。

- 例:月1万円を年利5%で30年間運用すると、約830万円に(元本360万円の2倍以上)。

3. インフレ対策としての資産形成

- 労働所得はインフレで実質価値が目減りする。

- 一方、株式や不動産などの資産はインフレとともに価値が上がりやすい。

➡「資産を持たない人」ほどインフレに弱い。

4. 長期的な複利効果を味方にする

- r>gの世界では、資産を持つだけで成長率を上回るリターンを得られる可能性がある。

- 早く始めるほど複利効果は大きく、時間が最大の味方となる。

5. 資産運用リテラシーが格差を決める

- 同じ収入でも、「使う人」と「投資する人」で将来の差は歴然。

- 資産形成は「収入の大小」より「資産をどう運用するか」で決まる。

ポイント

- r>gは「資本主義における格差が広がる仕組み」を示している。

- この仕組みから逃れる唯一の方法は、労働所得に加えて「資本の収益(r)」を得る立場に立つこと。

- 少額でも早く始めることで、r>gの不利な構造を逆手に取り、資産形成を味方にできる。

日本における r>g の現状

1. 「低成長 × 正の資本収益」が続いている

- 日本の実質GDP成長率(g)は長期的に低位安定(ゼロ~1%台)の年が多い。

- 資本の収益(r)は資産の種類次第で2~5%超(配当・賃料・値上がり込みの年平均)を狙える環境が続く。

結果、「働いて得る伸び<資産が生む伸び」になりやすく、資産を持つ人ほど相対的に有利という構図が起きやすい。

2. インフレ再来と政策の後押しで“資産を持つ側”がより優位に

- 近年は緩やかなインフレと賃上げの動きがあるが、実質賃金が伸びづらい局面も多い。

- 一方、企業は増配・自社株買いを進め、株主還元が拡大。J-REITも分配金利回りで相対的な魅力を保つ期間がある。

- NISA拡充など政策的にも「貯蓄から投資へ」が推進され、資産を持つ人が複利を回しやすい制度的土台が整ってきた。

3. “資産保有の差”が将来差に直結

- 低成長下では、給与の年次昇給だけでは資産差を埋めにくい。

- 毎月の少額でもリスク資産を持つ/積み立てる人と、現金のままの人で、10~20年後の差は大きくなりやすい。

r>g の日本で「生き残る・伸びる」ための戦略

ポイントは下記の3つです。

①資本の側に立つ(資産を持つ)

②人的資本を強化する(稼ぐ力を上げる)

③支出と負債の質を高める

r>g の日本での6つの戦略

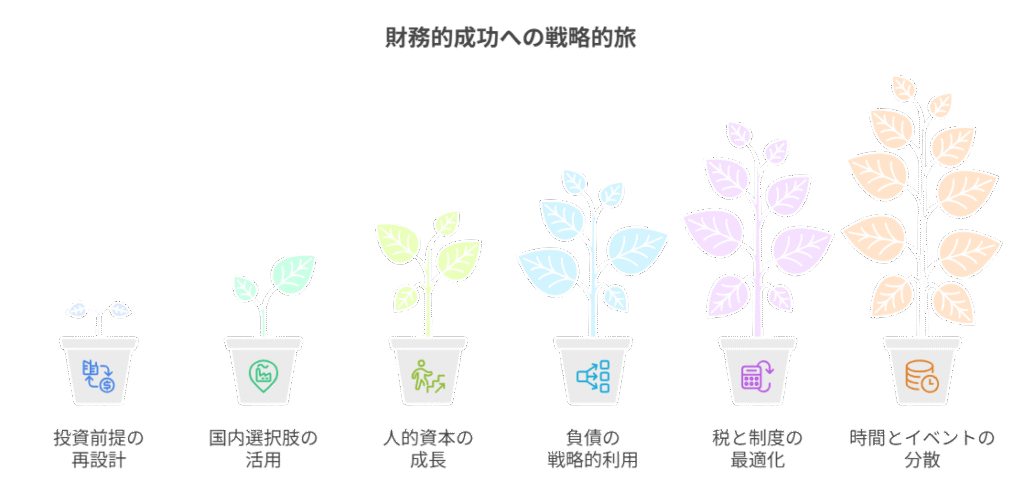

戦略①:家計設計を「投資前提」に再設計する

- 先取り投資:給料日と同時にNISA/iDeCo/特定口座の積立を自動化(“余ったら投資”は続かない)

- 配分の基準(目安):

①現金クッション(生活防衛資金 6–12か月)

②中長期のインデックス積立

③配当・J-REIT・債券などで現金フロー強化 - グローバル分散:日本株だけに偏らず、先進国・新興国へも分散。為替ヘッジ有無で役割を分ける

(コアは時価総額加重の世界株がシンプル) - 積立額の上げ方:年1回、昇給やボーナスの固定比率を積立増枠に回す「自動昇格ルール」を設定。

戦略②:現金フローを生む“国内向け”選択肢を活用

- 増配株・高配当ETF:キャッシュフロー源に。

ただし分散・入替え・減配リスク管理が前提。 - J-REIT:分配金利回りを期待しつつ、金利・空室・スポンサーリスクを理解。

景気局面での振れに注意。 - 個人向け国債(変動10年):金利上昇局面の底支え。リスク資産のボラを和らげる土台に。

戦略③:人的資本(稼ぐ力)を最速で伸ばす

- AI前提の業務設計:生成AI・自動化ツール(RPA/スクリプト/ノーコード)で時間当たりのアウトプットを最大化。

- 可搬性の高いスキル:データ活用、営業×マーケ、ドキュメント作成力、英語、ファシリ・交渉。

➡ 副業化しやすいスキルから磨くと、収入源の多層化が早い。 - 社外ポートフォリオ:発信(ブログ/LinkedIn/X)、成果物リポジトリ、コミュニティ参加で案件流入の土台を作る。

戦略④:負債は「レバレッジ」になるかで選ぶ

- 住宅:家賃⇔購入は総コスト(ローン+固定資産税+修繕+機会費用)で比較。

持つなら可処分の将来性を毀損しない価格帯に。 - 教育ローン・自己投資ローン:回収シナリオ(収入増・転職可能性)が明確ならレバレッジ。

見えない回収なら“負債”。 - 車・消費性ローン:維持費込みでキャッシュフローを食うだけなら規模圧縮・現金化を検討。

戦略⑤:税・社会保険・制度の“設計力”を上げる

- NISA/iDeCoの枠活用は最優先。課税繰延・非課税は複利の成長率を純増させる。

- 控除・経費化:副業・フリーの人は青色申告・必要経費・償却の設計で実効税率を最適化。

- 公的制度のヘッジ:高額療養費、傷病手当、失業給付、育休給付など“いざ”の給付を把握し、現金クッションの厚みを合理化。

戦略⑥:時間分散(ドルコスト)×イベント分散で“続けられる”を最優先

- 一括のタイミング当てよりも、毎月の自動積立+年2~4回の追加投入(ボーナス・下落時)で行動ミスを回避。

- 暴落時は投入ルール(例:過去高値から▲15%で10%、▲30%で追加10%)を事前に定義。感情を排す。

実践編:日本の家計向け「r>g時代の行動設計」

- キャッシュ設計

- 生活防衛資金 6–12か月を別口座へ(ネット銀行で金利優遇も検討)

- 積立自動化

- つみたてNISA(オールカントリー等)を給与天引き感覚で満額設定

- iDeCo:節税メリットが大きい人から優先(所得・勤務先規約で判断)

- フロー資産の加点

- 日本株の分散型高配当ETFやJ-REITを“月/隔月”で定額積立

- 安定×成長のバランス

- 個人向け国債(変動10)や短期国債で安全資産の柱を用意

- 人的資本の拡張

- 毎週2時間はAI×業務効率化の実験、月1本は成果物を公開

- コスト削減の自動化

- 通信・保険・サブスクの年1回棚卸しをリマインド化、固定費1万円削減=年12万円の“利回り”

- マイルール

- 投資の売買は“書面ルール”に従う(目標配分±5%でリバランス、減配3期で入替検討 等)

- リスクと同居

- 「最大▲〇%の下落は想定内」を可視化し、許容度に合わせ株:債券:現金の比率を年1回見直す

シミュレーションの感覚値(あくまで概念)

- 毎月3万円を年率5%で30年:約2,490万円(元本1,080万円)

- 同じ3万円を年率1%(現金同等)で30年:約1,252万円

➡ 差約1,200万円超。r>gの世界では「持ち続ける時間」が結果差を決める。

よくある壁と処方箋

- Q. 今から始めても遅い?

➡ 複利は“今が最速”、金額より継続性。最初は月1万円でも習慣化が勝ち。 - Q. 日本株だけでいい?

➡ 通貨・産業集中のリスクあり。

世界株を軸に、日本の強み(高配当・J-REIT)を“加点”でのせる構えが堅実。 - Q. 暴落が怖い

➡ 想定下落幅を先に言語化。その幅で眠れないなら、株比率を下げる/債券・現金を厚く。

➡ 定期買付+ルール追加投資でメンタルコストを最小化。

日本の r>g を“逆手”に取る

- 低成長 × 正の資本収益の構図は、資産を持つ者が有利になりやすい。

- 生き残り方はシンプルで強い:

- 資産の側に立つ(自動積立・制度活用・分散・長期)

- 人的資本を伸ばす(AI前提の生産性・可搬スキル・外部発信)

- 負債と固定費を締める(現金フローを投資へ)

これらを仕組み化し、“今日決める→明日から自動で回る”状態にすることが、r>g時代の最大の防御であり、攻めです。

まとめ

”r>gを理解し、味方につけよう!”

「r>g」は、資本主義社会において格差がなぜ拡大するのかを端的に示すものです。

しかし、それは同時に「資本を持つことの重要性」を教えてくれるものでもあります。

労働収入に頼るだけでなく、投資を通じて資産を育てること。

これこそが資本主義社会で生き残り、豊かさを手にするための最善の戦略なのです。

今日から少しずつ「r」の恩恵を受ける側に回りましょう!!

コメント