こんにちは!DAI研究員です!!

「オンラインの詐欺は怖い」

と感じている方は多いですが、実は対面や電話などオフラインの詐欺も依然として深刻です。

手口は違っても、本質は同じです。

相手は“お金の知識の差”と“心理的なスキ”を狙っています。

詐欺は特別な人だけが被害に遭うものではありません。

むしろ、真面目で責任感が強く、家族を守ろうとする人ほどターゲットにされやすい傾向があります。

そして共通しているのは、

「仕組みを知らなかった」

「判断基準を持っていなかった」

という点です。

だからこそ必要なのが金融リテラシーです。

難しい投資理論を学ぶことではありません。

お金の基本的な仕組み、リスクとリターンの関係、契約の意味、そして“うますぎる話は存在しない”という原則を理解すること。

それだけでも防げる被害は格段に増えます。

本記事では、オンライン・オフライン双方の詐欺の構造を整理しながら、今日から実践できる金融リテラシーの基礎をわかりやすく解説します。

自分と家族の資産を守るための土台を、ここで一緒に作っていきましょう。

合わせて読みたい!

➡【無料の罠に注意】お金を守るための正しい判断力

金融リテラシーが重要な理由

金融リテラシーとは、お金に関する知識と判断力のことです。

これが不足していると、以下のようなリスクに直面します。

- 不必要な借金や高金利ローンを組む

例えばリボ払い。月々少額返済で安心と見せかけ、年利15%超の利息がつき、借金が雪だるま式に膨らむケースがあります。金融リテラシーがあれば、この仕組みの危険性に気づけます。 - 老後資金の不足や破綻リスク

退職後の生活費は20~30年分必要になります。

平均的な生活でも月25万円×12ヶ月×20年=6,000万円以上。

公的年金だけでは不足が見込まれるため、早い段階から資産形成を意識する必要があります。 - 詐欺や金融トラブルに巻き込まれるリスク

金融商品や投資、借金に関する正しい知識がないと、甘い話や勧誘に騙されやすくなります。

金融リテラシーが高いと、情報の真偽を見抜く力がつき、

「儲け話よりも自分と家族の資産を守る行動」ができるようになります。

オンライン詐欺の代表的な手口

オンライン詐欺は年々多様化・巧妙化しています。

以下は代表例と具体的な特徴です。

1. SNS投資詐欺(暗号資産・副業系)

- 手口: InstagramやX(旧Twitter)で、利益スクショや高級車写真を投稿し「簡単に稼げる」と勧誘。LINEやDMに誘導され、架空投資サイトへ。

- 特徴: 最初は少額で利益が出たように見せ、追加投資で大金を失う。出金できず連絡が途絶える。

2. フィッシング詐欺

- 手口: 「Amazonのアカウントが停止されました」「銀行からの重要なお知らせ」などの偽メール・SMS。偽サイトにログイン情報を入力させ、個人情報や口座情報を盗む。

- 特徴: URLが正規サイトに似ている。ドメインが不自然だったり、言葉遣いに違和感がある。

3. 恋愛・マッチングアプリ詐欺(ロマンス詐欺)

- 手口: 出会い系やSNSで親密になり「将来のために投資しよう」と言って海外の偽サイトに誘導。

- 特徴: 顔写真がモデル並みに整っている。やたらと早く投資の話を持ちかける。

4. サブスクやゲーム課金の不正請求

- 手口: 無料期間終了後に自動課金、知らぬ間に高額請求。もしくはクリック一つで有料サービス登録。

- 特徴: 小額から始まり、気づかないうちに長期契約で高額に。

オフライン詐欺の代表的な手口

オフライン詐欺も依然として多く、特に高齢者が狙われやすいです。

1. オレオレ詐欺(振り込め詐欺)

- 手口: 息子や孫を名乗り「事故を起こした」「会社でトラブルがあった」などと緊急性を強調し、現金を振り込ませる。

- 特徴: 電話番号非通知、声が違うと言っても「風邪で声が変」などと説明。受け子が現金を直接取りに来る場合も。

2. 悪質訪問販売

- 手口: 高齢者宅を訪問し「床下が腐っている」「屋根が危険」と不安をあおり、不要なリフォームや高額商品を契約させる。

- 特徴: 契約を急がせる、見積もりが曖昧。名刺や会社情報が不明確。

3. 還付金詐欺

- 手口: 市役所職員や銀行員を名乗り「医療費の還付があるのでATMで手続きしてください」と電話。

- 特徴: ATMで還付金が受け取れることはない。逆に振込操作をさせられる。

4. ねずみ講・マルチ商法

- 手口: 知人や親戚から「紹介すれば儲かる」と勧誘。最初は商品販売を装うが、実態は新規会員からの会費収入頼み。

- 特徴: 「絶対儲かる」「元本保証」などと強調。実際には末端ほど損失が大きい。

どう防ぐか?

- 家族・第三者に相談: 一人で判断しない。。

- 必ず裏を取る: メールや電話は公式番号に折り返す、URLは正規サイトか確認。

- 「儲け話」は疑う: 高利回り・元本保証・緊急性を強調する話は要注意。

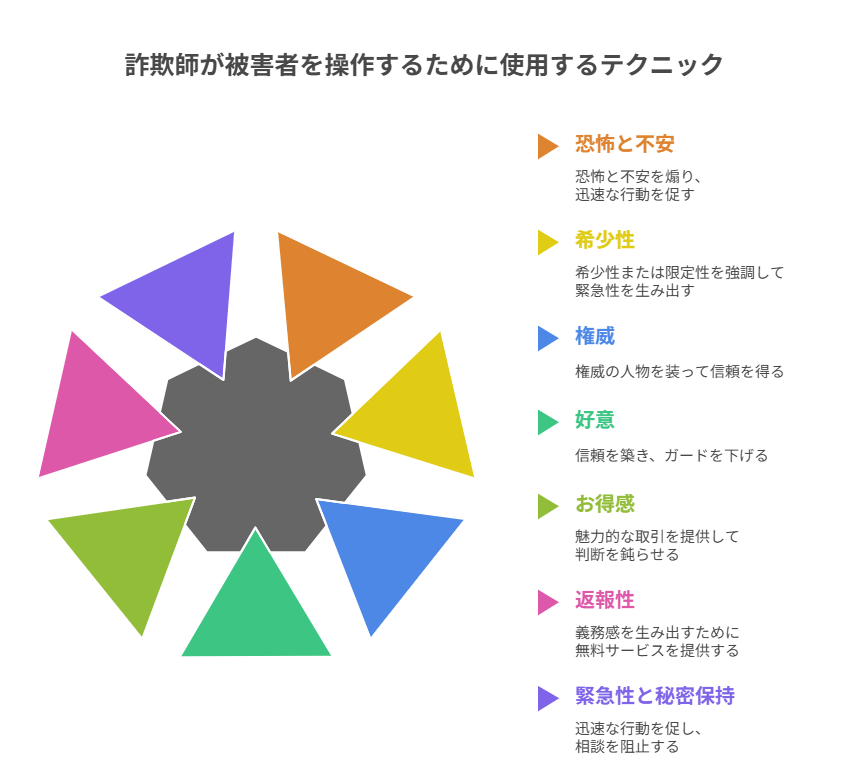

被害者心理を突く詐欺の共通テクニック

1. 恐怖と不安を煽る「脅迫型」

- 典型例:

- 「このままだと口座が凍結されます」

- 「税金の未納で差し押さえになります」

- 「お子さんが事故を起こしました。今すぐお金が必要です」

- 心理的仕組み:

人は恐怖や不安を感じると冷静な判断が難しくなり、早く危険から逃れようとして行動が短絡的に

詐欺師はこの瞬間を狙って「即決させる」よう誘導します。 - 対策:

- 事実確認を第三者機関(銀行・税務署・警察)に必ず行う。

- 「急げ」と言われたら一旦深呼吸し、時間を稼ぐ。

2. 「限定・希少性」を強調する

- 典型例:

- 「この投資は本日中のみ受付です」

- 「先着10名だけが特別に購入できます」

- 心理的仕組み:

限定や希少性は人間の「損失回避バイアス」を刺激します。

「今決めないと損する」という焦燥感が冷静さを奪い、内容を精査せず契約してしまう。 - 対策:

- 期限や枠がある提案は、必ずその場で決めず持ち帰る。

- インターネットで同様の商品や評判を調べて比較。

3. 「権威性」を利用する

- 典型例:

- 「警察です」「税務署です」「有名企業の者です」

- 偽の肩書きや制服、ロゴを使う

- 心理的仕組み:

人は「権威を持つ人の言うことに従いやすい」心理傾向(ミルグラム実験でも有名)があります。 - 対策:

- 本当にその機関に所属する人かを公式電話番号や公式サイトで確認。

- 名刺や制服だけで信用せず、組織に直接問い合わせる。

4. 「好意」と「信頼」を先に作る

- 典型例:

- 何度も世間話をして仲良くなった後に投資話を持ちかける。

- SNSで時間をかけてやりとりし、恋愛感情を利用して送金させる(ロマンス詐欺)。

- 心理的仕組み:

人は「自分に親切な人・好意を持っている人を疑いにくい」という心理を持っています。

詐欺師は時間をかけて信用を築き、ガードを下げさせます。 - 対策:

- 大きなお金や個人情報の話になったら、冷静に第三者へ相談。

- 「親切だから」「仲良くなったから」だけで判断しない。

5. 「お得感」で判断を鈍らせる

- 典型例:

- 「元本保証で年利10%!」

- 「必ず儲かる投資です」

- 心理的仕組み:

人は「損したくない」よりも「得したい」気持ちに強く反応します。

現実的にあり得ない高利回りを提示し、夢や欲望を利用します。 - 対策:

- 「元本保証」「必ず儲かる」という言葉を聞いたら詐欺を疑う。

- 金融庁や消費生活センターで登録業者か確認。

6. 「返報性の原理」を悪用する

- 典型例:

- 「無料でセミナーにご招待」「お土産をお渡しします」

- 無料診断・無料点検後に高額な契約を迫る

- 心理的仕組み:

人は「何かしてもらったらお返ししなければ」という心理が働きます。

これを悪用し、恩義を感じさせて断れない状況を作ります。 - 対策:

- 無料サービスの後にお金が絡む話が出たら警戒。

- 「断ったら悪い」と思わず、毅然と断る勇気を持つ。

7. 「緊急性+秘密保持」をセットで使う

- 典型例:

- 「今すぐに振り込んで。誰にも言わないで!」

- 「この話は他に漏らすと無効になります」

- 心理的仕組み:

詐欺師は「相談する時間」を奪うことで被害を拡大します。

誰かに相談すれば冷静な判断ができてしまうからです。 - 対策:

- 「誰にも言わないで」と言われたら必ず相談。

- 緊急性が強調される時ほど、第三者の意見を仰ぐ。

詐欺は「心理のワナ」を突く

詐欺師は人間の自然な心理傾向を巧みに利用しています。

恐怖・希少性・権威・好意・お得感・返報性・秘密保持の7つの要素を見抜くことが重要です。

対策の基本は:

- 「急がされる時ほど一呼吸」

- 「必ず第三者へ相談」

- 「うますぎる話は疑う」

この心理構造を理解し、家族や周囲とも共有しておくことで、詐欺被害の予防力が格段に高まります。

あわせて知っておくと、判断が楽になります。

➡【お金の知識がなく将来が不安】知らないと損する金融リテラシー10選

詐欺に強くなるための金融リテラシー習得法

詐欺を防ぐには、単に警戒するだけでなく、基本的な金融知識を身につけておくことが大切です。

- 家計管理の基本:収支を可視化し、必要以上の借金をしない。

- 利回りとリスクの関係:「高利回り=高リスク」

低リスクで高収益な投資話は存在しないと理解する。 - 契約・金融商品の基礎知識:ローン、保険、投資信託などの仕組みを学ぶ。

- 情報源を複数確認:一つの話を鵜呑みにせず、公的機関や複数の専門家に確認する。

- 金融庁や国民生活センターの情報をチェック:最新の詐欺手口や注意喚起が掲載されている。

習得法詳細、習得までのロードマップは、次の記事でご紹介します。お楽しみに!!

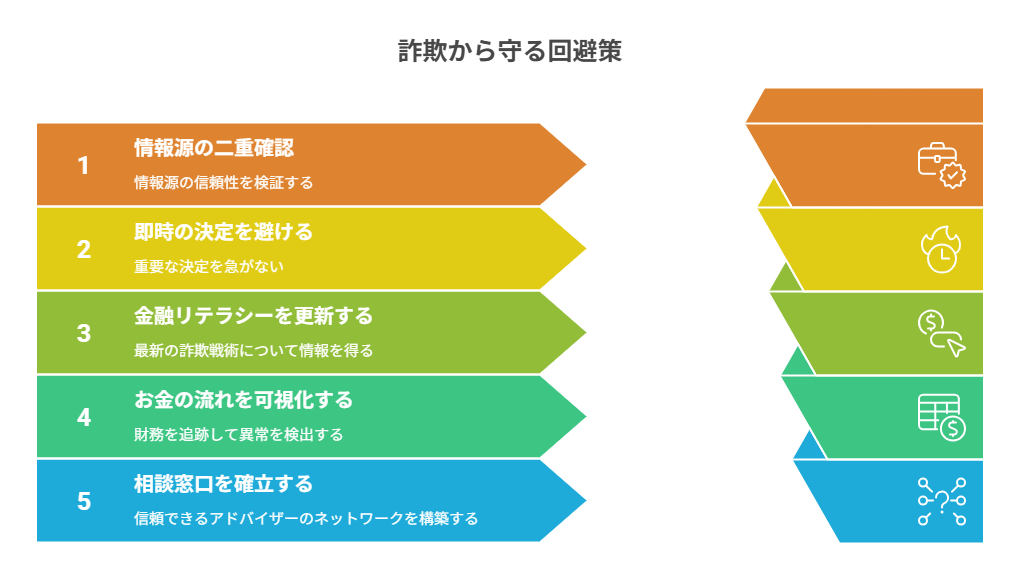

具体的な防止策5つ:今日から実践できる詐欺回避術

ここからは、金融リテラシーを実践に落とし込み、詐欺被害を未然に防ぐための具体策を紹介します。

オンライン・オフライン双方の詐欺に対応できるよう、誰でも今日から実行できる形にまとめました。

1. 情報源を必ず「二重確認」する

詐欺の多くは「信じやすい一次情報」を装ってきます。

たとえば金融機関を名乗るメールや電話、自治体からの通知に見せかけた書面などです。

- 不審なメール・SMSを受け取ったら、公式サイトやコールセンターに自分で連絡して真偽を確認

- 電話なら、一度切って公表されている正式番号にかけ直す。

折り返しを求める相手に直接かけるのはNG。 - 自治体や金融機関からの通知なら、公式ウェブサイトや役所窓口で確認。

こうした二重確認を習慣化することで、偽装された詐欺を回避できます。

2. 「すぐに決めて!」には絶対応じない

詐欺の手口で最も多いのが「時間を与えない」ことです。

たとえば:

- 「今すぐ振り込めば助かる」

- 「今日中に申し込めば特別割引」

- 「この場で契約しないと権利を失う」

このような言葉が出たら即座に警戒信号と捉えましょう。

重要な契約・投資・送金は、必ず冷却期間を設け、家族や専門家に相談することが鉄則です。

3. 定期的に金融リテラシーをアップデート

金融商品や詐欺手口は日々進化しています。

防止策として重要なのは知識を古くしないことです。

- 金融庁や警察庁の公式サイトで最新の詐欺事例を確認。

- 新聞やニュースサイト、YouTubeなどで「投資詐欺」「特殊詐欺」の最新情報をチェック。

- 自治体や銀行の無料セミナー、オンライン講座で金融知識を学び続ける。

「最新の詐欺パターンを知っている」だけで、詐欺師にとって狙いにくいターゲットになります。

4. お金の流れを「見える化」しておく

詐欺被害者の多くは家計や資産の全体像を把握していない傾向があります。

お金の流れを可視化しておけば、怪しい支出や不自然な投資話にすぐ気づけます。

- 家計簿アプリやエクセルで収支を管理。

- 複数の銀行口座・証券口座は一覧化。

- 家族と資産情報を共有し、不自然な出金があれば相談できる体制を整える。

「どこに、いくらあるか」を把握している人は、急な投資話にも冷静に判断できます。

5. 専門家や家族との「相談窓口」を事前に作る

詐欺の被害は孤立した状態で起こりやすいです。

詐欺師は「家族に話すな」「誰にも言うな」と口止めしてくるのが常套手段。

だからこそ、事前に相談できる相手を決めておくことが大切です。

- 金融リテラシーに詳しい友人や家族。

- 地元の消費生活センター、警察の相談窓口。

- 税理士・ファイナンシャルプランナーなど専門家。

迷ったらすぐ相談できる「安全ネット」を作ることで、詐欺師の囲い込みを突破できます。

ここまで読んだ方におすすめの記事です。

➡【マルチ商法の見抜き方】騙されないための基礎知識と対策

まとめ

“知識は最大の防御になる”

詐欺は年々巧妙化していますが、狙っているポイントは昔から変わりません。

恐怖、焦り、欲望、信頼。この感情が揺れた瞬間に判断力が鈍ります。

金融リテラシーとは、単にお金を増やす知識ではなく、「失わない力」です。

大切なのは、“自分は大丈夫”と思わないこと。

そして、一人で抱え込まないことです。

疑問を持ち、立ち止まり、誰かに相談する。このシンプルな行動が、詐欺師の思惑を断ち切ります。

お金を守る力は、一朝一夕では身につきません。

しかし、今日学んだことを一つでも実践すれば、あなたの防御力は確実に高まります。

自分と家族の未来を守るために、金融リテラシーを武器にしていきましょう!

【お金を守るx人生を豊かに】

搾取されない「防衛知識」正しく資産を守り抜きたい方はこちら。

▶︎【お金を守る防衛リテラシー】

”お金を守る×人生を豊かに”「搾取されない知識」と制度の活用術

【お金を守るx人生を豊かに】一覧へ:

「知らない」で損をしないために。資産の防衛マニュアルまとめ。

▶︎「お金を守る」カテゴリーの記事一覧へ

コメント