みなさまこんにちは!DAI研究員です!!

今回は、前回ご紹介した

”【オンライン/オフラインの詐欺が怖い!】詐欺を避けるための金融リテラシー基礎”

をさらに深掘りします。

繰り返しになりますが、あなたは、

「私だけは大丈夫」

そう思っていませんか?

しかし、警察庁の統計によれば、詐欺被害額は毎年数千億円規模で発生しており、その多くが“普通の人”を狙ったものです。

しかも近年は、SNSや投資話、さらには親族や自治体を装った手口まで巧妙化し、誰でも被害に遭うリスクが高まっています。

詐欺に強くなるためには、「怪しい話に近づかない」だけでは不十分です。

情報を見抜き、自分で判断できる 「金融リテラシー(お金の知識と判断力)」 を体系的に身につける必要があります。

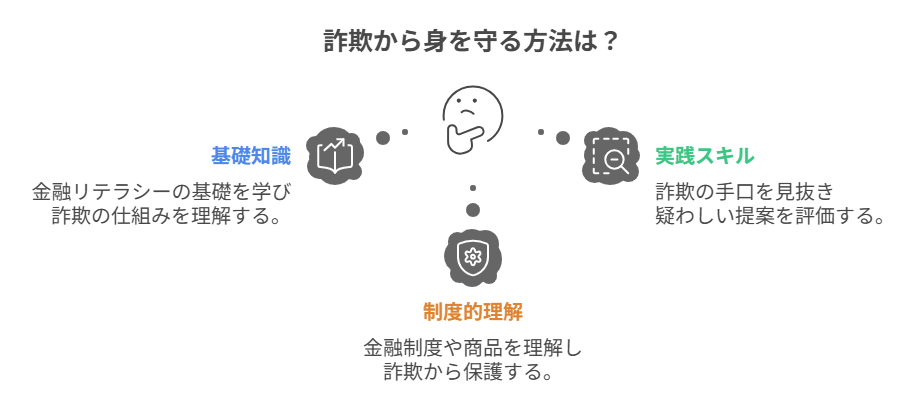

本記事では、詐欺に負けないための金融リテラシー習得法を“完全版ロードマップ”として、基礎から実践まで段階的に解説します。

初めて学ぶ方でも実践しやすいように、学習の順番・使うべき情報源・注意すべきポイントまで網羅しました。

「お金に強くなりたい」

「家族を守れる知識を持ちたい」

という方は、ぜひ最後までお読みください。

ロードマップの全体像(3つの軸×段階的)

- 知識軸:お金の仕組み・契約の基礎・投資の原理・制度理解

- 判断軸:リスクとリターンの見積もり・手数料と税の影響・詐欺の見抜き方

- 行動軸:家計管理・セキュリティ設定・チェックリスト運用・家族プロトコル

ステージ1(0〜30日):基礎体力づくり ―「仕組み」と「見える化」

- 家計の見える化:過去3か月の収支を家計簿アプリで集計。

目標は「可処分所得の20%以上を貯蓄・投資に回す」設計にすること。 - 重要用語の理解(最短マスター):

- 単利 vs 複利(雪だるまの違い)

- リスク・リターン/分散/相関

- 手数料(購入時・信託報酬・解約時)と税の基本

- 元本保証は預金等の限定概念であり、投資で保証は原則ない

- 契約の基礎:「契約書は利益よりリスクを読む」

チェックする項目:解除条件・違約金・自動更新・クーリング・オフの有無 - セキュリティ初期設定:

- すべての金融・EC・メールに二要素認証を設定

- パスワードマネージャ導入

- 金融用メールを他と分ける。

ステージ2(31〜90日):実戦リテラシー ―「見抜く」力を鍛える

詐欺は“心理+仕組み”で来るという前提で、判断の型を身体化します。

送金前チェックリスト(常時携帯レベル)

- 発信源:公式ドメイン/公式番号に折り返し確認をしたか?

- 緊急性:「今すぐ」「本日限り」と急かされていないか?

- 利回り:「高利回り×低リスク」の主張はないか?(原則あり得ない)

- 権威性:有名人・公的機関の名を出した“だけ”になっていないか?

- 手数料と税:支払い・出金の条件に不自然な手数料や制限はないか?

- 第三者相談:家族/職場の同僚/専門窓口に相談したか?

- 24時間ルール:大きな意思決定は一晩置いたか?

三層フィルター法(疑わしい提案の淘汰手順)

- 第1層:形式検証(URL・差出人・文言・誤字・急かし)

- 第2層:実体検証(事業者の所在・登録・実在性/過去のトラブル情報)

- 第3層:経済合理性(市場平均より極端に高い利回りは説明不能=却下)

オフライン対策の型

- 訪問販売:

- その場で契約しない

- 身分証+会社情報を控える

- 見積もりは必ず相見積もり

- クーリング・オフ期間を確認。

- 電話詐欺:

- 家族で合言葉を設定

- お金の話は必ず本人に折り返し

- 現金手渡し要求は即終了

- 会場販売・無料点検:返報性の罠に注意。「無料」の後の高額提案は一律持ち帰り。

ステージ3(3〜6か月):制度・商品理解 ―「守り」と「攻め」を設計

詐欺に強くなるには、正しい選択肢を知っておくことも重要。

比較対象が分かると、怪しい話が一目で浮き上がります。

制度の使い方(代表例)

- 預金・保全:預金保険の範囲を理解(金融機関・名義・種類で保全範囲が異なる)。

- 積立投資:少額・長期・分散が原則。短期の値動きではなく、総コスト(手数料+税)で比較。

- 保険の再点検:貯蓄と保障の混同を避ける。保障は「万一」に備える機能に絞る。

商品を見る視点(詐欺排除に効く基本指標)

- 期待収益は何から生まれるか?(配当・利息・事業利益など実体の有無)

- 誰がどの手数料を受け取るか?(販売/運用/解約コスト)

- 再現性は?(一時的要因か、構造的な優位性か)

- 流動性:いつでも換金できるか? 出金制限はないか?

日々使える「断りのテンプレ」と「相談プロトコル」

断りの一言テンプレ:

「ありがとうございます。契約や送金に関わる話は、家族(または顧問)に必ず確認してから決めています。連絡先を教えてください。こちらから連絡します。」

- プロトコル(家庭内ルール):

- 高額送金は24時間ルール+家族の同意がなければ不可

- 「内密に」「急いで」は自動的にキャンセル判定

- 家族の合言葉・折り返し先を紙で共有(冷蔵庫貼り推奨)

セルフ演習:実戦シナリオで鍛える

演習A:SNS投資勧誘のDMが来た

- 発信源・URL・登録情報を照合 ➡ 一致しなければ即ブロック

- 「小額でテスト入金→出金できた」は罠の常套(信用演出)

継続不可 - 平均利回りと比較し、説明不能な超高利回りは却下。

演習B:役所を名乗る「還付金」の電話

- 役所はATM操作で還付しない ➡ 電話は切断し、公式番号に自分で連絡。

- 個人情報の照会要求は応じない。折り返しのみ対応。

演習C:訪問リフォームの緊急提案

- 現場写真・劣化の根拠・見積り内訳を要求。相見積り2社以上が取れるまで契約不可。

- クーリング・オフの適用可否を事前確認。契約書はコピーをその場で取得。

次の一歩として、こちらの記事も参考になります。

➡【2026年版 日本の税金】日本の税制を簡単に理解する基礎知識

学び続ける仕組み(週間・月間ルーティン)

- 週1回(30分):家計アプリで収支チェック/怪しい連絡の共有/パスワード漏洩チェック

- 月1回(60分):資産配分とコスト確認/新しい詐欺手口の情報共有会(家族・職場)

- 四半期(90分):保険・サブスク総点検/不要な契約の解約

詐欺耐性を高めるKPI(見える化で続く)

- 詐欺ブロック率:怪しい勧誘を「即時ブロック」できた割合(目標100%)

- 第三者相談率:10万円以上の意思決定のうち、第三者に相談した割合(目標100%)

- コスト把握率:保有金融商品の手数料・税を即答できる割合(目標100%)

- セキュリティ完了率:二要素認証/パスワード管理の完了状況(目標100%)

情報源の選び方(一次情報・公的情報を最優先)

- 公的機関:金融・消費生活・警察の注意喚起ページを定期巡回

- 一次資料:契約書・目論見書・費用一覧・リスク記載を自分で読む

- 口コミの罠:「体験談」や「レビュー」は操作可能。一次資料・登録情報の照合が先

よくある落とし穴(回避ルール)

- 無料の落とし穴:無料診断・無料点検の後に高額契約 ➡ 「一律持ち帰り」は不変ルール。

- 権威の錯覚:有名人の写真やロゴは容易に偽装可能 ➡ 公式発信の一次確認が必須。

- 少額の油断:少額の成功体験を先に作る詐欺(テスト出金OK➡本番で消失)に要注意。

- 秘密保持の罠:「内密に」「誰にも言わないで」は即時中断のトリガー。

ポイント

「仕組み」を知り、「型」を持ち、「家族で運用」すること。

これが、どんな巧妙な詐欺にも通用する最強の盾です。

今日から、チェックリストと24時間ルール、二要素認証、家族プロトコルの4点だけでも必ず導入してください。

学びを“習慣”にできれば、詐欺はあなたを素通りしていきます。

ここまで読んだ方におすすめの記事です。

➡【投資詐欺の手口と対策】騙されないための最新情報

まとめ

”まずは「私は大丈夫」を捨てるところから”

詐欺は、特別な人だけが遭うものではありません。

情報化社会の今、正しい知識を持たない人すべてが標的になり得ます。

しかし逆に言えば、金融リテラシーを高めることで、被害は確実に減らせます。

本記事で紹介したロードマップのように、基礎知識のインプットから始め、日常の生活に落とし込み、家族や友人と知識をシェアしていけば、詐欺だけでなく将来の資産形成や老後資金の保全にもつながります。

大切なのは、「自分だけは大丈夫」という思い込みを捨て、継続的に学び続ける姿勢です。

あなた自身と大切な家族を守るために、今から金融リテラシーを磨き、詐欺に負けない強い土台を築いていきましょう!!

【お金を守るx人生を豊かに】

搾取されない「防衛知識」正しく資産を守り抜きたい方はこちら。

▶︎【お金を守る防衛リテラシー】

”お金を守る×人生を豊かに”「搾取されない知識」と制度の活用術

【お金を守るx人生を豊かに】一覧へ:

「知らない」で損をしないために。資産の防衛マニュアルまとめ。

▶︎「お金を守る」カテゴリーの記事一覧へ

コメント