こんにちは!DAI研究員です!!

「何から始めたらいいのか分からない」

「資産運用はリスクが怖い」

「老後2,000万円問題」や年金制度への不安から、将来のお金について漠然とした焦りを感じている20代は少なくありません。

しかし、早いうちから資産運用を始めることで、少ない負担で将来の備えを大きく育てることができます。

20代という若さは、資産運用において最大の武器です。

本記事では、20代から始める資産運用の具体的な方法や考え方、初心者がつまずきやすいポイントを分かりやすく解説します。

時間を味方にすることで、少額からでも着実に資産を増やし、将来の不安を解消することが可能です。

合わせて読みたい!

➡【投資で失敗を繰り返す人が知らない本質】投資と農業に共通する成功の原理とは?

なぜ20代で資産運用を始めるべきなのか?

20代で資産運用を始める最大の理由は「時間という最大の武器」を活かせるからです。

資産運用では、複利の力によってお金が雪だるま式に増えていきます。

例えば、毎月3万円を年利5%で積み立てた場合、20代から30年間運用すると約2,500万円以上になります。

しかし、30代から始めて同じ条件で20年間運用すると、約1,200万円程度にしかなりません。

この差は運用期間が長いほど複利が効くためです。

20代から始めれば、リスクを分散しながら少ない負担で資産を大きく育てられます。

- 時間を味方にできる:長期間運用でリスク分散&複利効果

- 少額でOK:毎月1〜3万円でも大きな資産に育つ

- 失敗しても立て直せる:若いうちはリカバリーしやすい

つまり、「資産運用=お金持ちがやるもの」ではなく、20代こそ少額から始めるべきなのです。

資産運用と貯金の違いとは?

「貯金と資産運用って同じじゃないの?」と考える方も多いですが、両者には大きな違いがあります。

| 項目 | 貯金 | 資産運用 |

|---|---|---|

| 目的 | お金を減らさず保管する | お金を増やす |

| リスク | ほぼゼロ(※ インフレリスクあり) | 価格変動リスクあり |

| 利息・利回り | 年0.001〜0.1%程度(銀行金利) | 年2〜5%以上(投資信託や株など) |

| インフレ耐性 | 弱い | 強い(物価上昇に対応しやすい) |

貯金だけだと、将来的にインフレでお金の価値が下がるリスクがあります。

一方、資産運用はリスクはあるものの、お金を「働かせて」価値を増やす手段です。

大切なのは、貯金と運用をバランス良く組み合わせることです。

20代で資産運用を始めるメリット

20代で資産運用を始める最大の強みは「時間」という資産を活かせる点です。

お金の運用には複利の効果が働き、長期間運用することで元本に加えて利益が利益を生む「雪だるま式」に資産が増えていきます。

- 複利効果を最大限活用できる:

20代からコツコツ投資すると、30年以上の長期運用が可能です。

例えば毎月2万円を年利5%で運用すると、60歳までに約2,000万円以上になる可能性があります。 - 少額からでも始められる:

近年はつみたてNISAやiDeCoなど、月1,000円〜でも投資できる制度が整っているため、無理なくスタートできます。 - リスク耐性が高い:

若いうちは収入アップの可能性も高く、万が一損失が出てもリカバリーする時間があります。

年齢が上がるほどこの柔軟性は失われます。 - 金融知識が早く身に付く:

投資を始めると、自然と経済や税金、社会保険などお金の知識が身につき、将来の選択肢が広がります。

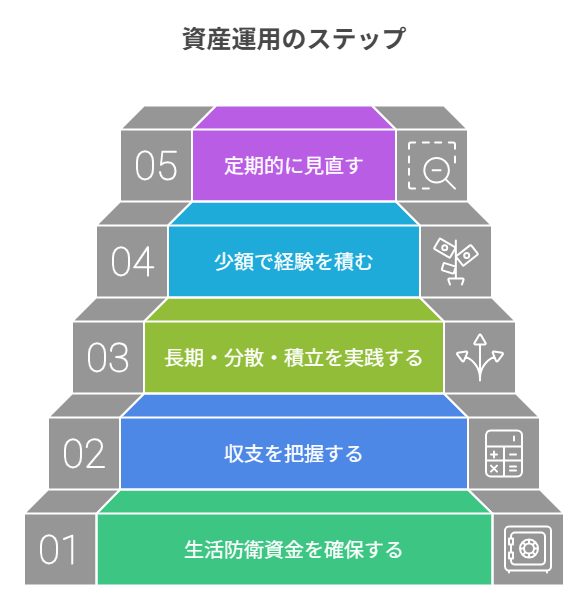

初心者がやるべき資産運用のステップ

いきなり株を買うのではなく、正しい順序で進めることが成功のカギです。

以下のステップを参考にしてください。

ステップ1:生活防衛資金を確保する

まずは、投資を始める前に「生活防衛資金」を貯めておきましょう。

目安は生活費の3〜6か月分。これがあれば突然の病気や失業でも資産運用を続けられます。

ステップ2:家計の収支を把握し、投資に回せる金額を決める

毎月の収支を確認し、固定費を見直して投資に回せる余裕資金を作ります。

収入の10〜20%を目安に無理なく始めましょう。

ステップ3:長期・分散・積立を基本とする

初心者におすすめなのは、「長期・分散・積立」の3原則です。

つみたてNISAやiDeCoを活用し、インデックスファンドなどの分散投資でリスクを抑えながら積み立てていきます。

ステップ4:少額で経験を積む

最初は少額で始め、投資信託を中心に運用しましょう。

慣れてきたら、米国株や高配当株、REIT(不動産投資信託)などにも少しずつ広げると良いです。

ステップ5:定期的に見直す

投資は「放置すればOK」というわけではありません。

年に1〜2回は運用状況を確認し、リスク許容度やライフプランに合わせてポートフォリオを見直しましょう。

ポイント

「短期で大儲け」を狙うのではなく、コツコツ続けることが最大の成功法です。

20代のうちに習慣化しておけば、将来の老後資金に対する不安がぐっと減ります。

次の一歩として、こちらの記事も参考になります。

➡【投資詐欺の手口と対策】騙されないための最新情報

投資で失敗しないためのマインドセット

資産運用を成功させるためには、知識やテクニック以上に正しいマインドセットが重要です。

特に20代は時間という最大の武器を持っていますが、その分、焦りや情報不足による失敗もしやすい年代です。

投資で成功するための3つのマインドセット

- 短期ではなく長期目線で考える

投資は「一発逆転」を狙うギャンブルではなく、時間を味方につけてコツコツと資産を増やしていくものです。

市場は短期的に上下しますが、長期的には成長していくケースが多いです。

目先の値動きに一喜一憂せず、10年、20年というスパンで考えることが重要です。 - リスクを完全にゼロにはできないと理解する

どんな投資にもリスクはつきものです。

大切なのはリスクを回避することではなく、リスクを適切にコントロールすること。

分散投資や積立投資などでリスクを抑え、許容できる範囲で運用しましょう。 - 「勉強と行動」を同時に進める

知識だけをためて行動しない、または知識ゼロで行動してしまう。

これらはどちらも失敗の原因です。

少額から実際に投資を始め、学びながら改善していく姿勢が成功への近道です。

20代が陥りやすい落とし穴

- SNSや噂に踊らされる

「〇〇株が爆上げ!」などの情報に飛びついてしまうと、根拠のない投資で損失を出すリスクが高まります。

投資判断は必ず自分で調べた情報に基づいて行いましょう。 - 生活費まで投資に回してしまう

余裕資金で投資をするのが鉄則です。

生活費や緊急時の資金を確保したうえで、余ったお金で運用することが大切です。 - 「もっと早く増やしたい」と高リスク商品に手を出す

FXやレバレッジを使った投資などは少額で大きなリターンが狙えますが、その分リスクも非常に高いです。

初心者が無理に手を出すと、資金を一気に失う可能性があります。 - 分散投資をせず、1つの商品に集中する

投資先を1つに絞ると、値下がりした時のダメージが大きくなります。

株、投資信託、債券、現金など複数に分散することでリスクを軽減できます。

ポイント

投資は、正しいマインドセットを持てば20代からでも着実に資産を増やせる強力な手段です。

大切なのは、焦らず長期目線でコツコツ続けること、リスクを理解してコントロールすること。

そして、情報に流されず、自分で考えて判断する力を養うことです。

これらを意識すれば、将来の老後資金に対する不安も大きく軽減できるでしょう。

ここまで読んだ方におすすめの記事です。

➡【資産形成で得られるもの】お金以上に大切な成功体験

まとめ

”20代からの資産運用が未来を変える”

老後の不安を解消するためには、20代からの資産運用が非常に効果的です。

「時間」という最大の武器を活かし、少額でもコツコツと積み上げていくことが重要です。

積立NISAやiDeCoなどの制度を活用し、長期・分散・積立の基本を守れば、将来の自分に大きな安心をプレゼントできます。

老後のためだけではなく、自分らしい人生、より豊かな人生を送るためにも、今すぐ一歩を踏み出しましょう!!

【お金を増やすx人生を豊かに】

自由を創る「投資の最適解」「一生の自由」を育む投資術を学びたい方はこちら。

▶︎【資産運用の最適解】

”お金を増やす×人生を豊かに”「複利の力」で自由を最大化する投資術

【お金を増やすx人生を豊かに】一覧へ:

複利を味方に自由を掴む。投資の鉄則、運用術のまとめ。

▶︎「お金を増やす」カテゴリーの記事一覧へ

コメント