みなさまこんにちは!LIFE LABのDAI研究員です!!

給料日前になると、急にソワソワする。

ATMで残高を確認して、ため息をつく。

「あと5日どうやって過ごそう…」と計算を始める。

一人暮らしをしていると、この不安はとてもリアルです。

収入が極端に少ないわけではない。

贅沢しているつもりもない。

それなのに、なぜか毎月ギリギリになる。

実はその原因は、“収入の額”よりも“お金の流れの設計”にあることがほとんどです。

なんとなく使う。

なんとなくカードを切る。

なんとなく月末を迎える。

この「なんとなく」を卒業できれば、給料日前でも残高に余裕は作れます。

本記事では、今日から実践できる「月末を安心して乗り切るやりくり改善術」を具体的に解説します。

お金の不安を、仕組みで解消していきましょう!

合わせて読みたい!

➡【ケチと倹約の違い】お金が貯まる節約マインドとは?

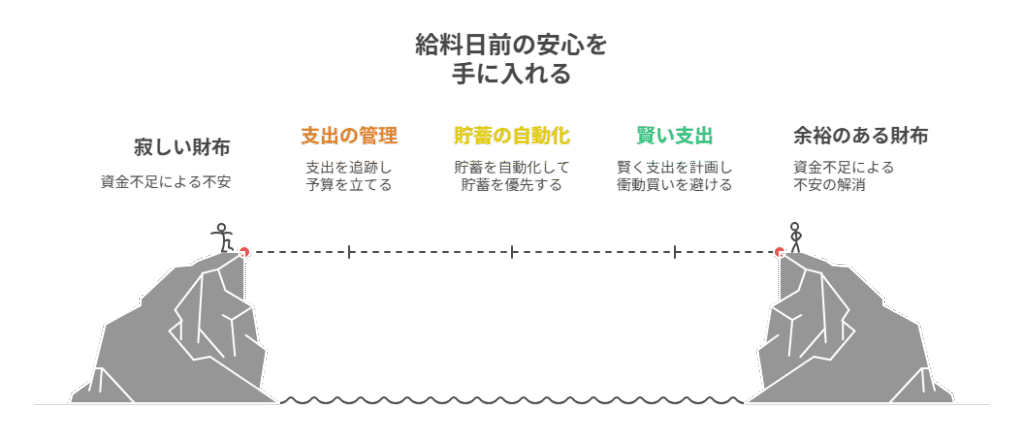

なぜ給料日前にお金がなくなるのか?

給料日前に財布や口座の残高がゼロに近づくのは、決して珍しいことではありません。

実際、金融広報中央委員会の調査でも「家計に余裕がない」と感じる人は半数以上とされており、多くの人が毎月同じ悩みを抱えています。

では、なぜこうした状況が起きるのでしょうか?

1. 支出のタイミングが偏っている

固定費(家賃・ローン・光熱費・保険料など)は、月の初めに一気に引き落とされることが多いです。

給料が振り込まれてすぐに大部分が出ていき、その後の生活費が不足しやすくなります。

2. 「先取り貯金」をしていない

お金が余ったら貯金しようと考えると、結局使い切ってしまうパターンが多いです。

結果的に、貯金がゼロ、残高もゼロという状況になりやすくなります。

3. クレジットカードの使いすぎ

「今月は大丈夫」と思って利用しても、翌月の支払いが重なり、給料日前に資金不足に陥ることがあります。

特に分割払いやリボ払いを多用すると、支出感覚が麻痺しやすいです。

4. 食費・交際費の膨らみ

日常のコンビニ利用や外食、飲み会などの交際費は、小さな出費の積み重ねで大きな金額になります。

無意識に使ってしまうため、気づけば残高がゼロに近づいているケースも少なくありません。

5. 家計管理が「ざっくり」すぎる

「なんとなく大丈夫」と思って管理していると、収入と支出のバランスが崩れやすいです。

特に、キャッシュレス決済の普及により、手元に現金が減らない分「使っていない感覚」になりがちです。

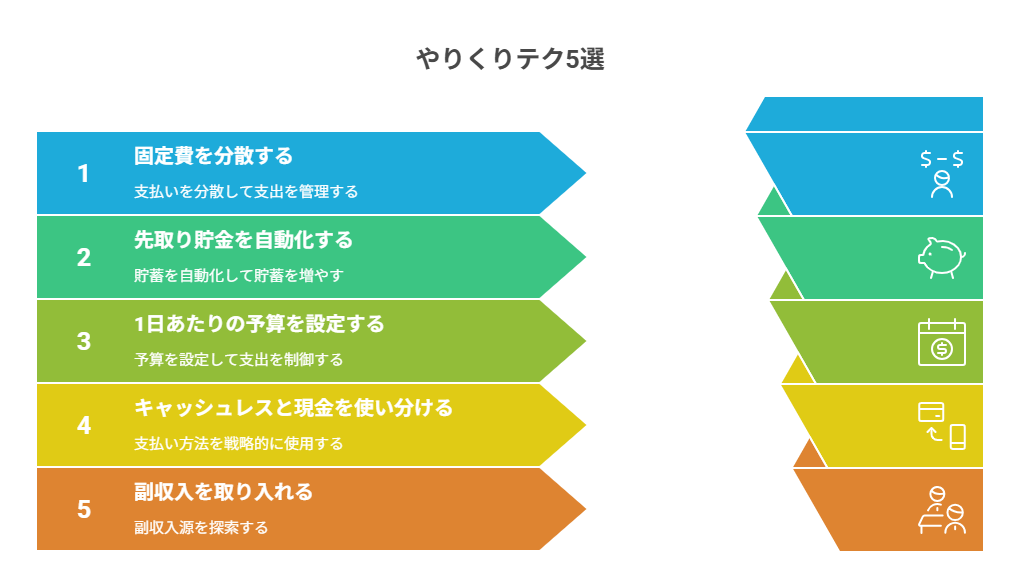

給料日前でも安心!やりくりテク5選

どうすれば「残高ゼロ」を防ぎ、安心して給料日を迎えられるのでしょうか?

ここでは誰でも実践できる やりくりテクニック5選 をご紹介します。

1. 固定費を「分散」して引き落とす

家賃や光熱費、通信費などの支払い日を可能な範囲で分散させると、給料直後に一気にお金が減るのを防げます。

クレジットカード払いにまとめて、引き落とし日を給料後に設定するのも効果的です。

2. 先取り貯金を「自動化」する

給料が振り込まれたらすぐに、一定額を貯蓄用口座へ自動振替するように設定しましょう。

手元に残ったお金だけで生活する習慣が身につけば、自然とやりくり上手になれます。

3. 1日あたりの予算を決める

「1日の上限は〇〇円」とルールを決めておくと、無駄遣いを防げます。

例えば月の生活費が3万円なら「1日1,000円」と計算し、超えた分は翌日以降で調整するやり方です。

4. キャッシュレスと現金を使い分ける

日用品や食費は現金、固定費や大きな支払いはキャッシュレスと分けると、使いすぎを防げます。

財布の中で「残りが見える化」することで、無駄遣いがぐっと減ります。

5. 「プチ副収入」を取り入れる

フリマアプリで不用品を売る、ポイントサイトで少額を稼ぐ、アンケートに答えるなど、ちょっとした副収入があると安心感が増します。

特に給料日前に500円でも1,000円でも収入があると心強いものです。

ポイント

給料日前にお金がなくなるのは「収入と支出のバランスのズレ」が原因です。

しかし、固定費の分散、先取り貯金の自動化、1日ごとの予算管理など、小さな工夫を重ねるだけで「給料日前でも残高がある安心感」を手に入れることができます。

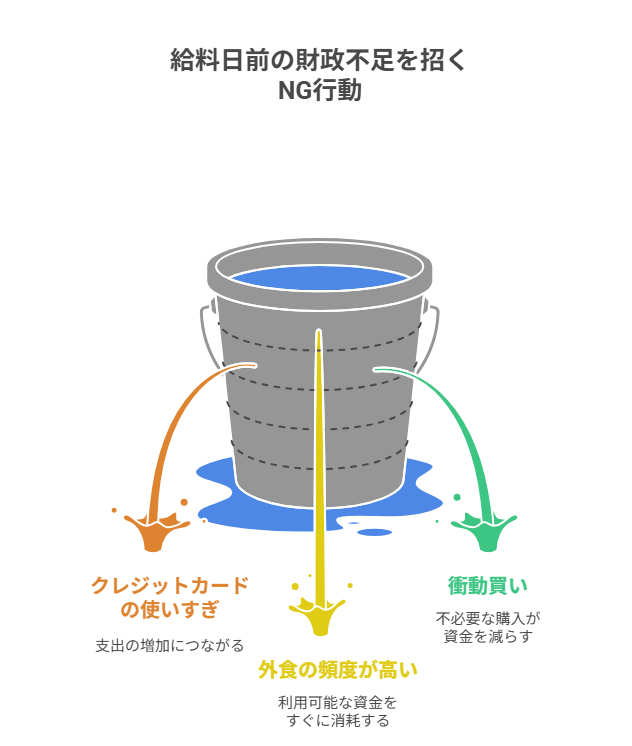

給料日前にお金がなくなる人のやりがちなNG行動

給料日前にお金が足りなくなる人には、いくつか共通した行動パターンがあります。

これを理解し、避けるだけで「残高ゼロ」を防ぐ大きな一歩になります。

1. クレジットカードの使いすぎ

クレジットカードは便利ですが、「今すぐ払わなくてもいい」という感覚が浪費につながります。

特に給料日前は「来月払えばいいか」と考えがちですが、結局翌月の生活を圧迫します。

対策:

生活費や食費はなるべくデビットカードや現金で支払い、カードは「固定費の引き落とし専用」にするなど用途を限定しましょう。

2. コンビニや外食の頻度が高い

コンビニでのちょっとした買い物や外食は、一回数百円でも積み重なると大きな出費に。

給料日前に財布が空っぽになる典型的な原因です。

対策:

給料日前の1週間は「自炊週間」と決める、まとめ買いをしてコンビニに寄らない、など小さな工夫で改善できます。

3. セールや衝動買いに弱い

「給料日前だから少し節約しよう」と思いつつ、セールや限定品に出会うとつい財布のひもが緩みます。

必要ではない買い物が積み重なり、残高ゼロへ…。

対策:

買い物の前に「これは本当に必要か?」を3回自分に問いかけてみましょう。

それだけで衝動買いは大幅に減ります。

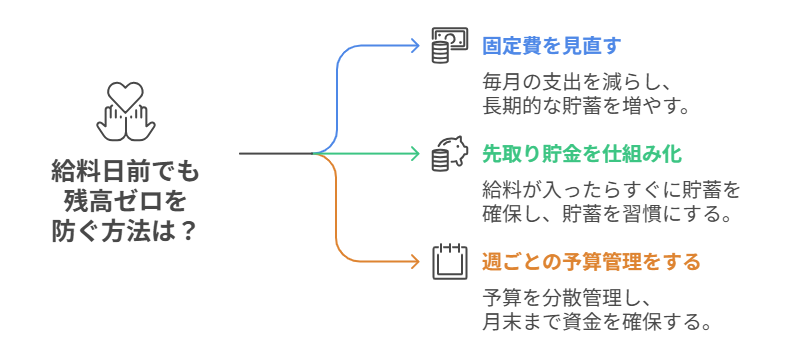

残高ゼロを防ぐ3つのステップ

次に、実際に「給料日前でも安心して過ごせる仕組み」をつくるためのステップを紹介します。

ステップ1:固定費を見直す

残高ゼロを防ぐ最大のカギは「毎月の固定費の最適化」です。

家賃、通信費、保険料などは一度見直せば長期的に支出が減ります。

例:

- スマホを格安SIMに乗り換える → 月5,000円削減

- サブスクを整理 → 月2,000円削減

このように、支出のベースを下げることで自然と残高に余裕が生まれます。

ステップ2:先取り貯金を仕組み化

「余ったら貯金しよう」では、ほとんどの人が貯金できません。

給料が入ったらすぐに、一定額を自動で別口座に振り分ける「先取り貯金」を習慣にしましょう。

たとえば給料が20万円なら、最初に2万円を貯金口座へ移動。

残りの18万円で生活するクセをつければ、給料日前でも慌てにくくなります。

ステップ3:週ごとの予算管理をする

「1か月で20万円あるから大丈夫」と思っていると、前半で使いすぎて後半に残高ゼロ…という事態が起きます。

対策:月の生活費を「週ごと」に分けて使う。

例:

- 生活費 40,000円 → 10,000円 × 4週に分けて使う

- 封筒やアプリで週ごとに管理する

こうすることで、給料日前まで一定ペースでお金を使え、残高が底をつく心配がなくなります。

ポイント

給料日前に残高ゼロになるのは、収入の少なさよりも「使い方のクセ」が原因であることが多いです。

- クレカ頼り、外食やコンビニ癖、衝動買いなどの NG行動を避ける

- 固定費の見直し、先取り貯金、週ごとの予算管理といった 仕組みを整える

この2つを意識するだけで、給料日前でも「安心して生活できる家計管理」が実現できます。

この内容を実生活に落とし込むなら、こちらの記事です。

➡【キャッシュレスで使いすぎてしまう。。。】今すぐ身につけたい金融リテラシー

メンタル面から見直す「お金の使い方」習慣

給料日前に残高が減って焦ると、つい「節約しなきゃ!」と自分を追い込みがちです。

しかし、この“焦り”や“罪悪感”こそが無駄遣いの原因になることも少なくありません。

たとえば「我慢の反動」で衝動買いしてしまったり、「どうせ今月も赤字だから」と諦めて散財してしまったり…。

こうした行動パターンは、心理的なストレスに左右されていると言えます。

そこで大切なのは、メンタル面からお金の習慣を整えることです。

まずおすすめなのが「お金を使ったときに小さく記録する」こと。

大きな家計簿でなくても、スマホのメモや手帳にサッと書くだけで十分です。

これにより「お金をちゃんと管理している」という安心感が得られ、浪費への不安が軽減されます。

また、お金の使い道を“良い支出”と“悪い支出”に分けて考えるのも効果的です。

- 自分の将来につながる自己投資や、家族や友人との思い出になる支出は“良い支出”

- ストレス解消のための無計画な買い物や、惰性で続けている出費は“悪い支出”

このようにラベリングすると、心理的に「何を優先すべきか」がクリアになり、給料日前のストレスも軽減されます。

さらに、「残高が減っても大丈夫」というマインドを持つために、小さな成功体験を積み重ねることも重要です。

たとえば「今週はコンビニで買う回数を半分にした」「お弁当を2日持参できた」など、達成できた節約を自分で褒める習慣を持つと、お金のコントロール感が高まります。

つまり、給料日前の焦りを解消するカギは、お金を“敵”にせず“味方”として扱うこと。

数字だけでなく心の持ち方を見直すことで、無理なく健全なお金習慣を続けることができます。

ここまで読んだ方におすすめの記事です。

➡【手取り20万円でも貯金ゼロから脱出できた理由】1年で100万円貯めた方法を完全公開!

まとめ

NG行動を避け、仕組みを整えることで給料日前でも心に余裕を

給料日前に不安にならないためには、特別な才能や難しい知識は必要ありません。

大切なのは「仕組みを作ること」と「小さな工夫を積み重ねること」です。

小さな成功体験を積み重ねれば、「給料日前が怖い」から「給料日前でも余裕」へ変わります。

今月こそ、残高ゼロを卒業しましょう。

未来の自分が安心できる家計は、今日の設計から始まります。

まずは固定費の見直しや週ごとの予算管理など、できることから始めてみてください。

未来の自分に「ありがとう」と言われるはずです!!

【お金を貯めるx人生を豊かに】

根性に頼らず、無意識にお金が残る「家計のシステム」を構築したい方はこちら。

▶︎【お金を貯める方法の正解】

”お金を貯める×人生を豊かに”「強制貯蓄システム」構築全工程

【お金を貯めるx人生を豊かに】一覧へ:

1円の節約を一生の資産に変える。貯蓄の仕組み化に関する全記事はこちら。

▶︎「お金を貯める」カテゴリーの記事一覧へ

コメント