みなさまこんにちは!DAI研究員です!!

老後やFIREを考えたとき、多くの人が不安に感じるのは

「資産はいくらあれば足りるのか?」

「いつまで持つのか?」

という“終わりの見えないお金の問題”です。

どれだけ資産を築いても、使い方を誤れば想像以上に早く枯渇してしまう──

これが多くの人がリタイアに踏み切れない最大の理由です。

そんな不安に対して、一つの明確な基準を与えてくれるのが「4%ルール」です。

これは単なる節約論でも、根性論でもありません。

過去の膨大な市場データをもとに導き出された、「資産を長く持たせるための現実的な取り崩し指針」です。

ただし、4%ルールは“魔法の答え”ではありません。

正しく理解せずに使えば、かえってリスクを高める可能性もあります。

本記事では、4%ルールの成り立ちからメリット・デメリット、そして実生活で失敗しないための考え方までを丁寧に解説します。

「老後資産を守りながら、安心して人生を楽しむための知識」として、ぜひ最後まで読んでみてください!

あわせて知っておくと、判断が楽になります。

【株価暴落で資産が減るのが怖い人の守り方】今すぐ見直す守りのマネー戦略5選

4%ルールとは?

4%ルールとは、保有している金融資産のうち、毎年4%を上限として取り崩していけば、長期間にわたり資産を枯らさずに生活できる可能性が高いとされる資産運用・取り崩しの指針です。

主に老後資金やFIRE(早期リタイア)後の生活設計において活用されます。

このルールの大きな特徴は、「元本をすべて使い切る」のではなく、資産を運用しながら一部を取り崩すという点にあります。

預貯金を少しずつ減らしていく考え方とは異なり、資産の成長と取り崩しを同時に行うことを前提としています。

1. 4%という数字の意味

「4%」は直感的に決められた数字ではありません。

過去の株式市場・債券市場のデータをもとに、「最も失敗しにくい引き出し率」として導き出された数値です。

年間で資産の4%を取り崩しても、運用益がそれを補い、資産全体が長期的に維持される確率が高いとされています。

たとえば、

・資産5,000万円 ➡ 年間200万円

・資産7,500万円 ➡ 年間300万円

・資産1億円 ➡ 年間400万円

というように、必要な生活費から逆算して目標資産額を設定できる点も、4%ルールが支持される理由です。

2. トリニティ・スタディに基づく考え方

4%ルールは、1990年代にアメリカのトリニティ大学で行われた「トリニティ・スタディ」が元になっています。

この研究では、株式と債券を組み合わせたポートフォリオを保有し、一定割合を毎年引き出した場合、30年間資産が持続する確率を検証しました。

その結果、初年度に資産の4%を引き出し、その後はインフレ調整を行いながら取り崩す方法が、非常に高い成功率を示したとされています。

3. なぜ老後・FIREと相性が良いのか

4%ルールは、

・何歳まで生きるかわからない

・将来の支出が完全には読めない

という不確実性の高い老後生活において、「大きく失敗しにくい基準」を与えてくれます。

また、「いくらあればリタイアできるのか?」という問いに対し、

「年間支出 ÷ 0.04」

という明確な計算式を提示してくれるため、資産形成のモチベーション維持にも役立ちます。

ただし、4%ルールはあくまで目安であり、絶対的な保証ではありません。

この点を理解したうえで活用することが、後悔しない資産設計につながります。

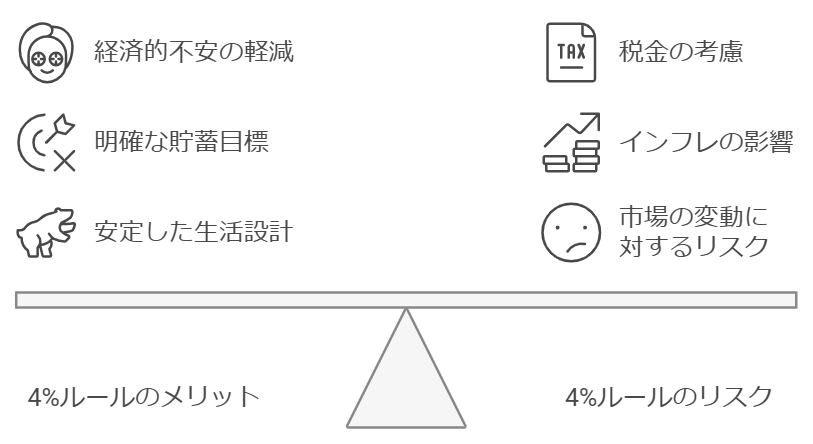

4%ルールのメリット

4%ルールを取り入れることで、リタイアプランを明確にしやすくなり、資産形成や運用の目標が立てやすくなります。

主なメリットについて詳しく見ていきましょう。

1. 安定した生活設計が可能に

4%ルールを利用することで、リタイア後の生活費が安定するため、生活設計がより具体的に行えます。

年間の生活費を4%に抑えることで、安心して退職生活を送ることができると考えられます。

2. 目標となる資産額がわかりやすい

たとえば、年間生活費が300万円必要であれば、300万円が4%となる7500万円を貯めることが目標になります。

このように明確な金額目標が立てやすいことも大きな利点です。

3. 経済的不安の軽減

資産がどれだけ持続可能かが見通せるため、将来の経済的不安を軽減できます。

資産が底をつくリスクをある程度回避できるため、精神的な安定を得ることができます。

4%ルールのデメリットとリスク

一方で、4%ルールにはいくつかのデメリットやリスクも存在します。

単純に4%の引き出しを行うだけでは必ずしも安全とは限らず、市場やインフレ、税金といった要素に影響されることが考えられます。

1. 市場の変動に対するリスク

4%ルールは過去のデータを元にしているため、将来の市場が必ずしも同じ動きをするとは限りません。

特に大きな市場の低迷期が来た場合、資産の減少が早まり、4%の取り崩しが難しくなる可能性があります。

2. インフレの影響

物価上昇が続くと、同じ4%の引き出しでは実際の生活費が賄えなくなることもあります。

特に長期のリタイア生活においては、インフレリスクを考慮する必要があり、年によって引き出し額を見直すことが重要です。

3. 税金の考慮

資産引き出しには税金がかかる場合があります。

特に、課税対象の資産を用いる場合、4%の引き出しがそのまま生活費に充てられない可能性があるため、税金も含めて慎重に計算する必要があります。

4. 個別の生活スタイルに合わない場合も

4%ルールは一般的な指標であり、各個人の生活水準や支出パターンに合わせて調整する必要がある場合もあります。

たとえば、旅行や趣味などに多くの支出を割きたい場合には、4%ルールのままでは資産が不足することが考えられます。

この視点を持つと、選択がしやすくなります。

➡【資産形成の壁】金額別 乗り越えるための方法とは?

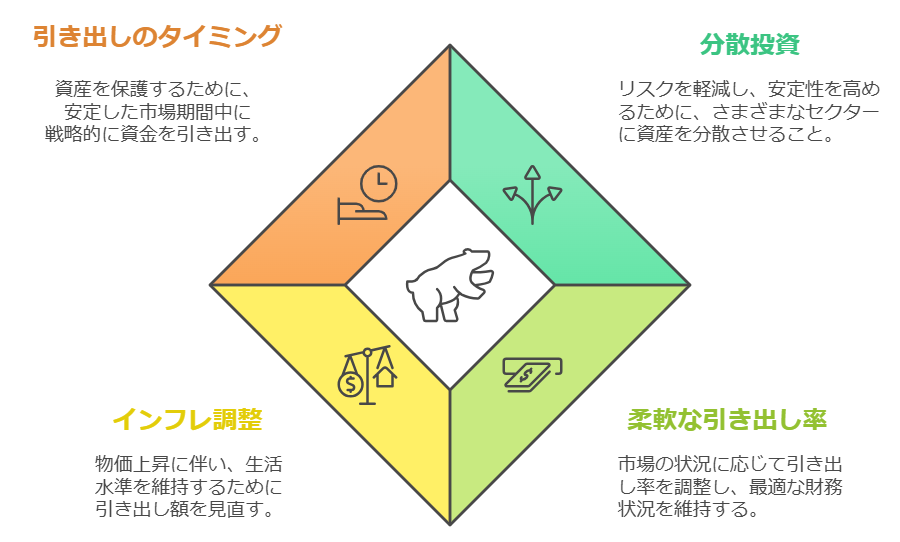

4%ルールの具体的な活用方法

4%ルールを効果的に活用するためには、資産の分散投資や引き出しのタイミングを工夫することがポイントです。

以下に、具体的な方法を紹介します。

1. 分散投資を実施する

資産を株式、債券、不動産などに分散させることでリスクを軽減しつつ、4%ルールに基づく引き出しがより安定して行えます。

特にリタイア初期には、株式の比率を高めて資産の成長を図ることも考えられます。

2. 引き出し率を柔軟に調整する

市場の状況や経済環境に応じて、取り崩し率を調整するのも効果的です。

たとえば、景気が低迷しているときは一時的に引き出し率を減らし、回復期に戻すなど、柔軟な運用が求められます。

3. インフレ調整を行う

インフレによって物価が上昇する場合、引き出し額を適宜見直すことで生活水準を維持することが可能です。

特に長期的な資産運用においては、インフレの影響が大きくなるため、これを考慮した調整が欠かせません。

4. タイミングを意識して取り崩す

市場が低迷しているときに取り崩しを行うと、資産が大きく減少する可能性があるため、タイミングにも気を配りましょう。

安定した時期を見極めて引き出すことが、長期的な資産保護につながります。

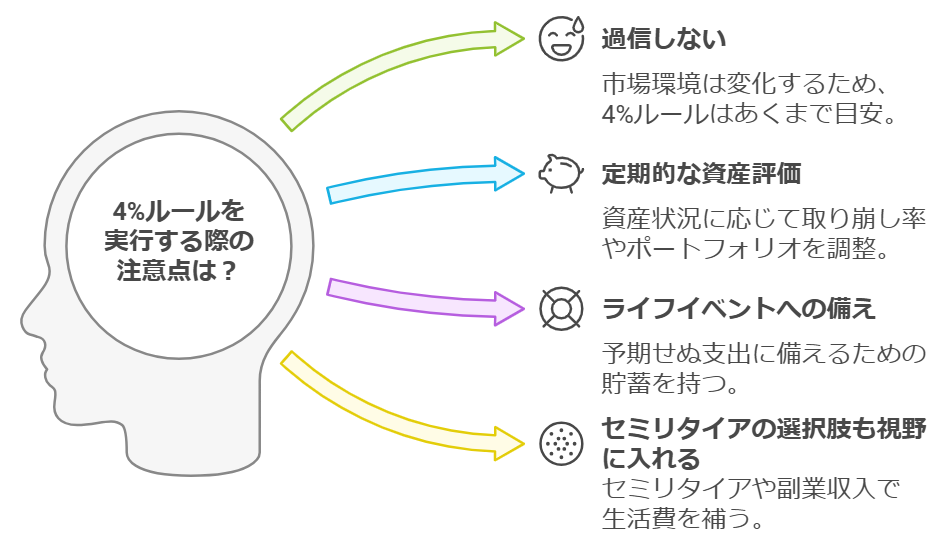

4%ルールを実行するための注意点

4%ルールを用いた運用計画を実行する際には、注意すべき点がいくつかあります。

長期的な資産保全を目指すために、以下のポイントを押さえましょう。

1. 過信しない

4%ルールは過去のデータに基づく理論であり、今後の市場環境が常に同様であるとは限りません。

あくまで目安として利用し、必要に応じて調整や見直しを行う姿勢が大切です。

2. 定期的な資産評価

資産評価を怠らず、状況に応じて取り崩し率やポートフォリオを調整することが、資産を守るうえで重要です。

定期的な見直しによって、不安材料に早期対応することが可能になります。

3. ライフイベントへの備え

ライフイベントや突発的な出費に対応できる余裕を持つことも重要です。

4%ルールに基づいた計画であっても、予期せぬ支出に備えるための貯蓄を持つことが安心につながります。

4. セミリタイアの選択肢も視野に入れる

完全なリタイアが難しい場合、セミリタイアや副業収入を組み合わせることで、取り崩し率を低く抑えつつ生活費を補うことができます。

こうした柔軟な働き方も選択肢として検討してみましょう。

次に読むなら、こちらの記事がおすすめです。

➡【貯金500万円で足りるか不安な40代・50代】老後資金を減らさないために40・50代からできること

まとめ

”自由な未来は、計画された資産設計から生まれる”

4%ルールは、老後やFIRE後の生活を「感覚」ではなく「数字」で考えるための、非常に有効な指針です。

年間生活費を資産の4%以内に抑えるというシンプルな考え方は、目標資産額を明確にし、不安を可視化してくれます。

一方で、このルールは万能ではありません。

市場の変動、インフレ、税金、そして一人ひとり異なる生活スタイルによって、最適な取り崩し率は変わります。

重要なのは、4%を「守ること」ではなく、状況に応じて調整できる柔軟さを持つことです。

4%ルールはゴールではなく、人生設計を考えるためのスタートラインです。

数字に振り回されるのではなく、数字を味方につける。

その姿勢こそが、老後資産を枯らさず、自由度の高い人生を実現する最大の鍵と言えるでしょう!

資産を増やすことも当然大切ですが、その資産をどのように取り崩すかも同じくらい大切ですね!

せっかく貯めた資産は計画的に取り崩しをしていかないと、その時になって

「こんなハズじゃなかった!!」となってしまいます。

お金は使ってナンボ!お金は人生を豊かにするためのツール!ということを間違えないように資産が枯渇しないように計画しましょう!

【お金を守るx人生を豊かに】

搾取されない「防衛知識」正しく資産を守り抜きたい方はこちら。

▶︎【お金を守る防衛リテラシー】

”お金を守る×人生を豊かに”「搾取されない知識」と制度の活用術

【お金を守るx人生を豊かに】一覧へ:

「知らない」で損をしないために。資産の防衛マニュアルまとめ。

▶︎「お金を守る」カテゴリーの記事一覧へ

コメント