「ギャンブル」を「科学」へ。世界経済の成長を自分の味方につける

「投資は怖い、損をしたくない」

という感情は、正しい知識がないことによる生存本能です。

しかし、インフレで貨幣価値が下がる現代において、何もしないことは「静かなる資産の目減り」という最大のリスクを背負うことと同義です。

本記事では、新NISAやiDeCoの活用法から、長期・積立・分散という投資の鉄則まで、初心者でも迷わず実践できる資産形成の最適解を凝縮しました。

お金に働いてもらい、将来の自分に「複利のギフト」を贈るための旅をスタートさせましょう!

なぜ「貯金だけ」では、あなたの資産は増えないのか?

「コツコツ貯金しているのに、将来の不安が消えない」

「投資を始めたいけれど、暴落で大損するのが怖い」

「ニュースで円安やインフレと聞くたびに、自分の資産が目減りしている気がする」

もしあなたが今、このような焦りを感じているなら、それはあなたの直感が「時代の変化」を正しく捉えている証拠です。

かつて日本が超高金利だった時代、銀行に預けておくだけで10年で資産が2倍になるような「貯金の黄金時代」がありました。

しかし、今の現実はどうでしょうか。

銀行の普通預金金利は極めて低く、一方でモノの値段(インフレ)はじわじわと上がっています。

つまり、

銀行に預けているだけの100万円は、10年後には「100万円分の価値」を維持できていない可能性が高い

のです。

これは「目に見えない泥棒」に資産を削られているのと同じです。

投資が怖いと感じるのは、人間として極めて正常な反応です。

しかし、その「怖さ」の正体は、多くの場合「無知」と「不確実性」から来ています。

投資をギャンブルから「科学的な資産形成」へと変え、あなたの人生をより豊かに、より自由にするための具体的なステップを提示します。

お金を増やす本質は「長期 × 分散 × 低コスト × 継続」である

資産運用において、魔法のような裏技は存在しません。

しかし、数十年という単位で着実に資産を増やす「王道」は存在します。

その本質を数式化すると以下のようになります。

資産の成長 = {投資元本x(1+利回り)運用期間} – (コスト + 税金)

この数式を最大化し、リスクを最小化するための4つの鉄則がこちらです。

- 長期: 短期の変動に一喜一憂せず、15年、20年という時間を味方につける。

- 分散: 特定の国や企業に依存せず、世界経済全体に投資することでリスクを散らす。

- 低コスト: 運用手数料や税金を最小限に抑える。(新NISAなどの制度活用)

- 継続: どんな相場でも、淡々と積み立てを止めない「規律」を持つ。

この4つを守るだけで、投資は「予測不可能な賭け」から「再現性の高い仕組み」へと姿を変えます。

【投資で失敗を繰り返す人が知らない本質】投資と農業に共通する成功の原理とは?

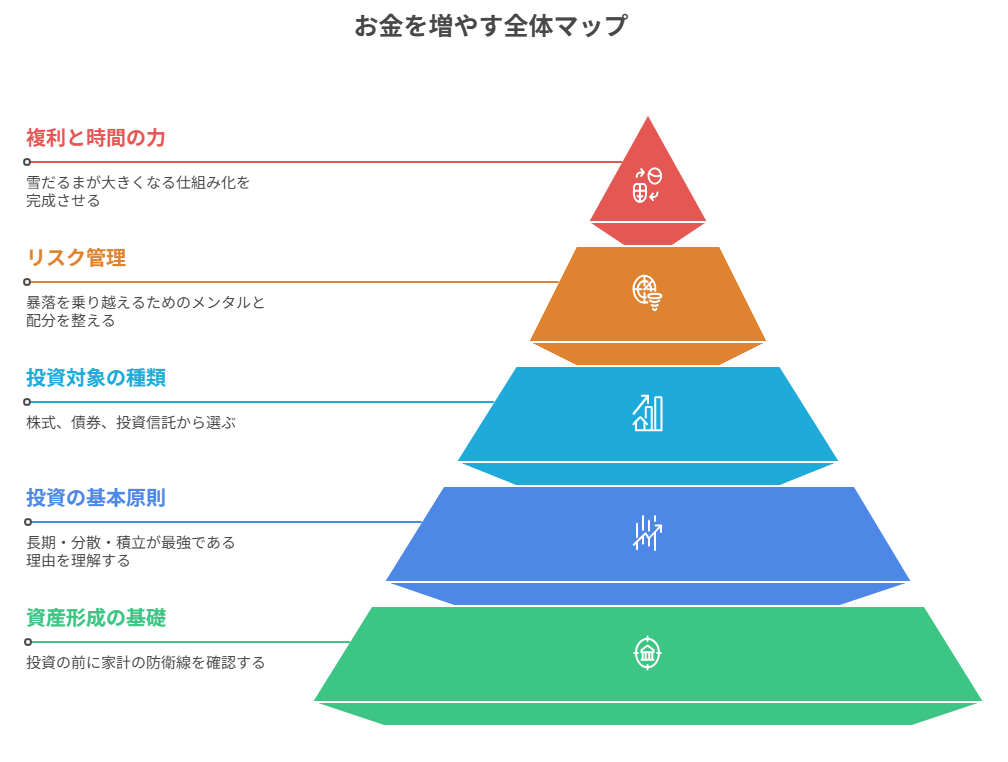

お金を増やす全体マップ:5つの階層構造

「お金を増やす 方法」を体系的に理解するために、以下の5つの階層でロードマップを整理しました。

この順番には、投資初心者が致命傷を負わないための論理的な裏付けがあります。

- 資産形成の基礎(土台作り): 投資を始める前に、まず「家計の防衛線」を確認する。

- 投資の基本原則(原理): なぜ長期・分散・積立が最強なのかを理解する。

- 投資対象の種類(武器): 株式、債券、投資信託。自分に合った道具を選ぶ。

- リスク管理(防具): 暴落という「嵐」をどう乗り越えるか、メンタルと配分を整える。

- 複利と時間の力(加速): 雪だるまが大きくなる「仕組み化」を完成させる。

まずは土台を固め、正しい原理を学び、武器を選び、防具を整え、最後に時間の加速装置をオンにする。

このステップを踏むことで、あなたは迷いなく資産形成を進めることができます。

【階層1】資産形成の基礎:投資の前に「絶対にやるべきこと」

「資産運用 初心者」が最も陥りやすい罠は、生活費を全額投資に回してしまうことです。

投資はあくまで「余裕資金」で行うのが大原則です。

1. 生活防衛資金の確保

投資の世界には「嵐(暴落)」が必ず来ます。

その際、生活費のために資産を安値で売却せざるを得ない状況は、最も避けなければなりません。

最低でも生活費の6ヶ月分(自営業なら1年分)は、銀行預金として確保しておきましょう。

この「心の余裕」があって初めて、冷静な投資判断が可能になります。

2. 負債の整理と家計の見える化

消費者金融やリボ払いなど、高い金利を払っている負債がある場合、どんな投資よりも「借金の返済」の方が利回りが高くなります。

まずはマイナスをゼロにすること。

そして、毎月いくらまでなら「20年間使わなくてもいいお金」を捻出できるかを把握します。

3. 目的の明確化:何のためにお金を増やすのか?

「老後資金」

「子供の教育費」

「早期リタイア(FIRE)」

目的によって、取るべきリスクと運用期間は変わります。

増やすこと自体を目的化せず、「どんな人生を送りたいか」から逆算する姿勢が、長期継続の鍵となります。

【階層2】投資の基本原則:長期・分散・積立が「最強」である理由

投資において、プロの投資家でも予測できないのが「短期の株価」です。

しかし、歴史が証明しているのは「世界経済は長期的に成長し続けている」という事実です。

1. 長期投資:時間の経過がリスクを溶かす

1年という短期間では、株価が30%下落することもあります。

しかし、15年以上の長期で全世界の株式に分散投資した場合、過去のデータではどの期間を切り取っても「プラスのリターン」に収束しています。

時間は、価格変動というリスクを「収益」に変える魔法の成分です。

2. 分散投資:卵を一つのカゴに盛るな

一つの企業、一つの国だけに投資するのはギャンブルに近いです。

米国、日本、欧州、新興国。

あるいは株式だけでなく債券や不動産。

異なる動きをする資産を組み合わせることで、大きな損失を避けながら着実な成長を狙います。

現代では、これらを一本で自動的に行ってくれる「投資信託(eMAXIS Slim 全世界株式など)」という便利な道具があります。

3. 積立投資(ドルコスト平均法):感情を排除する技術

「今が買い時か?」と悩む必要はありません。

毎月一定額を機械的に買い続けることで、価格が高いときは少なく、安いときは多く買うことになり、平均購入単価を抑えることができます。

これが、暴落を「安売りのチャンス」に変える思考法です。

【株で含み損を抱える初心者の共通点】資産を守るリスク管理の基本ルール

【将来が不安な20代の資産形成】月1万円から始める老後対策の基本

【階層3】投資対象の種類:初心者が見るべき「武器」の選び方

「投資 始め方」を調べると、多くの商品が出てきますが、初心者が注目すべきは限られています。

1. 投資信託とETF:プロに任せる詰め合わせパック

個別の企業の業績を分析するのは困難です。

投資信託は、何百、何千という企業の株をプロ(または指数)がパッケージ化したものです。

特に「インデックスファンド」は、市場平均に連動することを目指すため、コストが安く、長期投資に最適です。

2. 株式と債券:攻めと守りのバランス

- 株式: 企業の成長に投資。リスク(振れ幅)は大きいが、高いリターンを期待できる。

- 債券: 国や企業にお金を貸す。

リターンは控えめだが、株式が暴落した際のクッションになる。

この「株式:債券」の比率(アセットアロケーション)が、あなたの資産運用の性格を決定します。

3. 税制優遇制度の活用(新NISA)

投資で得た利益には、通常約20%の税金がかかります。

しかし、新NISAを使えばこの税金がゼロになります。

100万円の利益が出た時、20万円引かれるか、丸々もらえるか。

この差は、長期で見れば数百万〜数千万円の差になります。これを使わない手はありません。

【インデックス投資vs高配当株投資】初心者におすすめはどっち?

【不動産投資で失敗したくない!】初心者が知っておきたい基礎と落とし穴

【階層4】リスク管理:暴落という「嵐」をどう乗り越えるか

お金を増やす過程で、最も難しいのは手法ではなく「自分のメンタル管理」です。

1. リスク許容度を知る

「資産が半分になっても、夜ぐっすり眠れるか?」

この問いに答えられないなら、リスクの取りすぎです。

年齢、家族構成、収入の安定性。

これらを考慮し、自分が耐えられる振れ幅(ボラティリティ)を事前に把握しておくことが、挫折しない唯一の方法です。

2. 暴落は「バーゲンセール」である

資産運用をやめてしまう人の多くは、暴落時にパニックで売却してしまいます。

しかし、長期投資家にとって暴落は、同じ金額でより多くの口数を買えるチャンスです。

「株価が下がった時は、将来の利益が積み上がっている時だ」

このマインドセットを持てるかどうかが、上級者への分かれ道です。

3. リバランスの重要性

株式が値上がりしすぎると、気づかないうちにリスクを過剰に取っている状態になります。

年に一度、増えすぎた資産を売り、減った資産を買い増す「リバランス」を行うことで、元のリスク水準を維持しつつ、利益を確定させることができます。

【短期投資vs長期投資】どっちがいい?あなたに合った投資スタイルを見つける方法

【投資初心者が勘違いしがちな盲点】投資と投機の違いを知らないと大損する理由

【階層5】複利と時間の力:雪だるまを自動で大きくする「仕組み化」

アインシュタインが「人類最大の発見」と呼んだのが、複利(Compound Interest)です。

1. 複利のシミュレーション

例えば、毎月3万円を利回り5%で運用した場合の成長を見てみましょう。

- 10年後:約465万円(元本360万円に対して+105万円)

- 20年後:約1,233万円(元本720万円に対して+513万円)

- 30年後:約2,497万円(元本1,080万円に対して+1,417万円)

後半になればなるほど、利益が利益を生み、資産が加速的に増えていくのがわかります。

これが「時間を味方につける」という本当の意味です。

2. 複利の計算式

複利の将来価値は、以下の式で求められます。

将来の資産 = 投資元本x(1+利回り)運用期間

運用期間が「乗数」になっているため、期間が長ければ長いほど結果は爆発的に増えるのです。

3. 仕組み化が「自由」を創る

一度設定した自動積立は、もはやあなたの努力を必要としません。

あなたが寝ている間も、働いている間も、世界中の企業があなたの代わりに利益を生み出し続けてくれます。

この「お金に働いてもらう仕組み」を早く構築した人から、人生の選択肢(自由度)が増えていくのです。

【iDeCo初心者向け完全ガイド】メリット・デメリット徹底解説

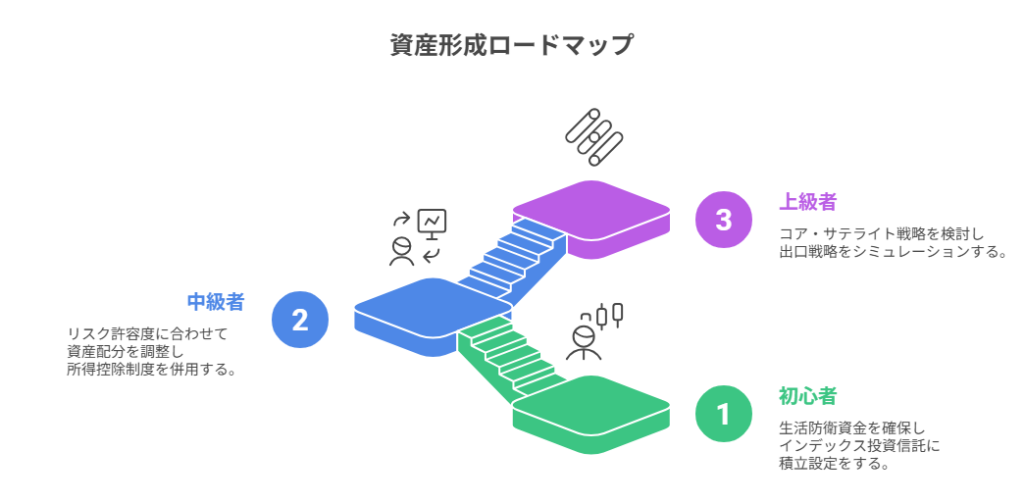

レベル別:資産形成ロードマップ

あなたの現在地に合わせて、今日から踏み出すべき一歩を明確にします。

STEP 1:初心者(まずは積立から)

- 生活防衛資金を確保し、家計の無駄を削る。

- 新NISA口座を開設し、ネット証券(SBIや楽天など)を選ぶ。

- 全世界株式(オール・カントリー)などのインデックス投資信託に、月1万円からでも積立設定をする。

【会社員が知らない合法節税の抜け道】資産形成を加速させる税金対策の基本

STEP 2:中級者(資産配分最適化)

- 自分のリスク許容度に合わせて「株式:債券:現金」の比率を調整する。

- iDeCoなどの所得控除が受けられる制度を併用し、節税効果を最大化する。

- 年に一度の棚卸しとリバランスを習慣化する。

【毎月の不労所得が欲しい!】配当金生活を目指す株式投資の始め方

STEP 3:上級者(ポートフォリオ調整)

- コア・サテライト戦略(守りのインデックス + 攻めの個別株やETF)を検討する。

- 資産を取り崩す「出口戦略」を具体的にシミュレーションする。

- 不動産や実物資産など、伝統的金融資産以外の分散先を模索する。

【年利5%を目指したい堅実派投資家】高利回りを狙う資産運用法7選《前編》

【年利5%を目指したい堅実派投資家】高利回りを狙う資産運用法7選《後編》

まとめ

”増やすことは、人生の「選択肢」を増やすこと”

「お金を増やす」という言葉を聞いて、まだ不安や抵抗を感じますか?

もしそうなら、こう考えてみてください。

お金はそれ自体が目的なのではなく、あなたの人生の自由度を高めるための「燃料」であると。

資産が増えることで、あなたは嫌な仕事を断る勇気が持てるかもしれません。

大切な家族との時間を増やすために、時短勤務を選ぶことができるかもしれません。

あるいは、新しい挑戦のために思い切って自己投資ができるかもしれません。

投資はギャンブルではありません。

自分の未来を信じ、世界経済の成長に自分の資本を乗せる、極めて理性的で希望に満ちた行動です。

今日、1万円の積立を設定したその瞬間、あなたの未来は確実に変わり始めます。

【お金を増やすx人生を豊かに】一覧へ:

複利を味方に自由を掴む。投資の鉄則、運用術のまとめ。

▶︎「お金を増やす」カテゴリーの記事一覧へ

コメント