「我慢の節約」を卒業し、「自動で貯まる人生」をデザインする

「貯金ができないのは、自分の意志が弱いからだ」

と思い込んでいませんか?

実は、貯蓄の成否は根性論ではなく「仕組み」の有無で決まります。

本記事は、「人生を豊かにする貯蓄術」の集大成です。

固定費の最適化から先取り貯金の自動化まで、一度設定すれば一生モノの「貯まる体質」を作る全ステップを網羅しました。

将来の不安を安心に変え、自由な選択肢を手に入れるための「家計の土台作り」をここから始めましょう!

なぜ多くの人は「貯金したい」のに、貯金できないのか?

「給料日は嬉しいけれど、月末になると残高が心許ない」

「コンビニやネット通販で、何に使ったかわからないお金が消えていく」

「将来のために貯金しなければと焦るほど、ストレスで散財してしまう」

もしあなたが今、このような状況に置かれているなら、最初にお伝えしたいことがあります。

それは、あなたが貯金できないのは、あなたの「意志」が弱いからではないということです。

むしろ、現代社会という「消費の誘惑」が渦巻く環境において、意志の力だけで貯金しようとすること自体が、無謀な挑戦なのです。

私たちの脳は、数十万年前の狩猟採集時代から大きく変わっていません。

当時は「今ある食べ物(リソース)を今食べる」ことが生存戦略として正解でした。

これを心理学で「現在バイアス」と呼びます。

つまり、目の前にお金があれば使ってしまうのは、生物学的に見て「正しい反応」なのです。

さらに現代は、スマホ一台で24時間いつでも買い物でき、SNSでは他人の華やかな生活が嫌でも目に入ります。

広告アルゴリズムはあなたの好みを分析し、的確に「欲しい」という感情を刺激してきます。

この強力な消費システムに、生身の意志力で立ち向かっても勝てるはずがありません。

では、着実にお金を貯めている人は何が違うのか?

彼らは聖人君子のような強い意志を持っているのではなく、「意志の力を使わなくても、勝手にお金が貯まっていく仕組み」を構築しているだけなのです。

ここでは、貯金を「我慢」ではなく「人生設計の土台」と再定義します。

あなたの本能に頼らず、自動的に資産が積み上がっていく革新的な方法をご紹介します。

【お金の法則を学ぶ!】なぜお金は「お金が好きな人」に集まるのか?

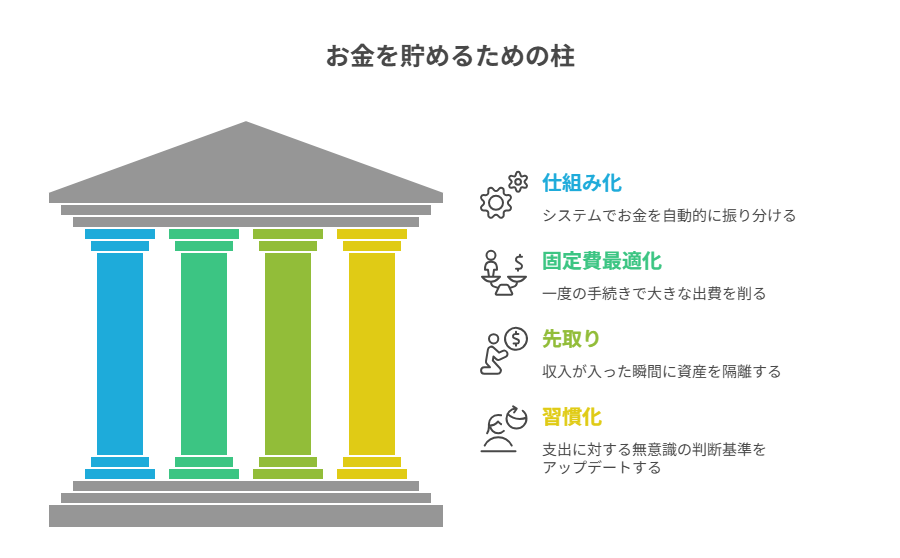

お金を貯める本質は「仕組み化 × 固定費最適化 × 先取り × 習慣化」

「お金を貯める 方法」を模索する際、多くの人が、

「食費を削る」

「電気をこまめに消す」

といった、努力の割に効果が低く、ストレスの大きい方法から手をつけてしまいます。

しかし、現代の家計管理において最も重要なのは、以下の数式を最大化することです。

貯金スピード = (収入 – 最適化された固定費) x 先取りの自動化

この方程式を成り立たせるための4つの本質的な柱は以下の通りです。

1. 仕組み化(Systematization)

人間の「やる気」や「記憶」を介在させず、システムでお金を自動的に振り分けることです。

「今月は頑張って貯めよう」という決意を不要にすることが、継続への唯一の道です。

2. 固定費最適化(Fixed Cost Optimization)

一度の手続きで、一生効果が続く「大きな出費」を削ることです。

月々の数千円、数万円の差が、20年後には数百万円、数千万円の差となって現れます。

これは「我慢」ではなく「設定の変更」です。

3. 先取り(Pay Yourself First)

「余ったら貯金」という幻想を捨て、収入が入った瞬間に「未来の自分」への給料として資産を隔離することです。

残ったお金で生活をやりくりする「逆転の発想」が家計を救います。

4. 習慣化(Habitualization)

支出に対する「無意識の判断基準」をアップデートすることです。

贅沢が当たり前になる「生活レベルの膨張」を防ぎ、少ない支出で高い満足度を得るためのマインドセットを定着させます。

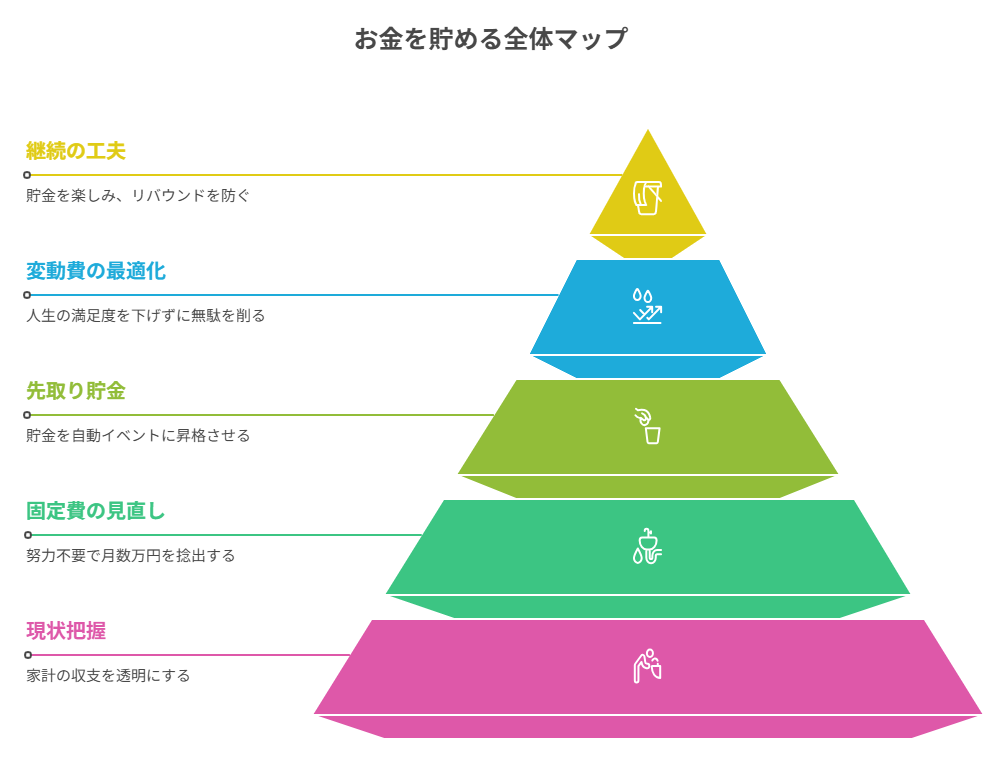

お金を貯める全体マップ:なぜこの「順番」が重要なのか?

「貯金 できない」という状態から抜け出すには、取り組む順番が極めて重要です。

ここでは、取り組む順番を以下の5階層でロードマップを整理しています。

この順序を無視して「節約」に走るから、多くの人は挫折するのです。

- 第1層:現状把握(収支の見える化):

まずは「敵」を知る。

バケツのどこに穴が空いているか特定しなければ、水は溜まりません。 - 第2層:固定費の見直し(聖域なき削減):

即効性最大。

努力不要で月数万円を捻出する。

ここで「貯金の原資」を作ります。 - 第3層:先取り貯金の仕組み化(隔離):

貯金を「努力」から「自動イベント」へ昇格させ、強制的に貯まる体質を作ります。 - 第4層:変動費の最適化(賢い節約):

人生の満足度を下げずに「無駄」だけを削る。

ここで日常生活の筋肉質化を図ります。 - 第5層:継続の工夫(心理設計):

リバウンドを防ぎ、貯金というプロセス自体を「楽しみ」に変える仕組みを導入します。

まず「現状把握」で穴を見つけ、「固定費」で蛇口を締め、「先取り」でバケツに水を強制的に移し、「変動費」で水が蒸発するのを防ぎ、「継続」でバケツをさらに大きくする。

この論理的なステップを踏むことで、誰でも再現性高く資産を築けます。

【第1層】現状把握:家計の「見える化」こそが最強の防衛策

貯金ができない人の最大の共通点は、「今月いくら使ったか、正確に言えない」ことです。

家計管理の第一歩は、細かいレシートを整理することではなく、全体のお金の流れを透明にすることにあります。

1. 1円単位の管理は不要。全体像を「ざっくり」掴む

家計簿が続かないのは、10円や20円のズレを気にしてしまう完璧主義が原因です。

現代において、手書きの家計簿はもはや不要です。

「マネーフォワード ME」や「Zaim」といった家計簿アプリに銀行口座やクレジットカードを連携させましょう。

すると、あなたが寝ている間も自動的に収支がグラフ化されます。

ここで確認すべきは、「固定費(住居・通信・保険)」と「変動費(食費・娯楽・日用品)」の比率です。

理想は、手取り収入の20%が貯金に回っている状態。

もし現在が0%なら、どこに無駄があるのかが視覚的に突きつけられるはずです。

2. 「ラテマネー」と「使途不明金」の真実

把握できていない数百円のコンビニ利用や、なんとなく続けているサブスクリプション。

デヴィッド・バックが提唱した「ラテマネー(日々の小さな支出)」は、単体では小さく見えても、積み重なれば年間で数十万円の損失になります。

例えば、毎日300円の無駄遣いを止めれば、1ヶ月で9,000円、1年で10万8,000円です。

「現状を知る」だけで、脳は自然と無駄を警戒し始めます。

これは、認知心理学における「観測による行動変容」という非常に強力な効果です。

3. 資産の「健康診断」を月1回行う

毎月末に、自分の全口座の合計残高を確認する「資産棚卸し」を習慣にしましょう。

これを行うだけで、

「今月は使いすぎたな」

「少し増えたな」

というフィードバックが働き、翌月の行動が自然と修正されます。

現状把握は、あなたを縛るためのものではなく、あなたを自由にするための地図なのです。

【継続出来ないズボラな人必見!】三日坊主が継続できるようになる家計管理の簡単なコツ

【なぜかお金が貯まらない人の生活習慣】貯まる人がやっている7つのこと

【第2層】固定費の見直し:一度の努力で「年間数十万円」を捻出する

「貯金 コツ」として最も即効性があり、ストレスが少ないのが固定費の削減です。

変動費(食費など)を削るのは毎日の我慢が必要ですが、固定費は「一度見直せば、あとは何もしなくても節約が続く」からです。

まさに、家計の「チート(裏技)」と言えます。

1. 通信費という「現代の税金」にメスを入れる

いまだに大手キャリアで月8,000円〜1万円を払っていませんか?

格安SIMやサブブランドに乗り換えるだけで、月2,000円〜3,000円程度に収まります。

この差額が月5,000円だとすると、年間で6万円の削減です。

家族4人なら年間24万円です。

一度手続きをする数時間の労力で、その後何年もこの恩恵を受けられるのです。

これは「節約」というより「情報の格差」を埋める作業です。

2. 保険の「不安料」を適正化する

多くの日本人が、民間保険に過剰に加入しています。

日本には「高額療養費制度」という世界屈指の公的保障があり、医療費の自己負担には上限があります。

- 不要な可能性が高い:

医療保険の特約、貯蓄型保険(運用効率が悪いため)、小規模なガン保険。 - 必要なもの:

自動車の対人対物、火災保険、家族がいる場合の掛け捨て死亡保険。

保険料を月1万円削ることができれば、それだけで年間12万円の貯金が増えます。

保険は「損得」ではなく「人生が詰むリスクへの備え」に限定しましょう。

3. 居住費と光熱費、サブスクの整理

住宅ローンの借り換え(金利1%の差は数百万円のインパクト)や、電力・ガスの自由化への対応。

そして、最も見落としがちなのが「解約し忘れたサブスク」です。

月1,000円のサービスを5つ解約すれば、それだけで年間6万円です。

これらは、生活の満足度を1ミリも下げることなく、「お金を貯める 方法」を自動化する最強の手段です。

【第3層】先取り貯金の仕組み化:貯金を「なかったもの」にする技術

「給料が余ったら貯金する」という考え方は、ほぼ確実に失敗します。

なぜなら、人間には「入ってきた分だけ、あるだけ使ってしまう」というパーキンソンの法則が働くからです。

収入が増えても貯金が増えないのは、この法則のせいです。

1. 「先取り貯金」をシステムで自動化する

貯金成功者の共通ルールは、給料が入った瞬間に、使う前に別の場所へ移すことです。

- 自動入金・振替サービス:

メイン口座から貯蓄用口座へ、毎月指定日に自動で振り替える設定をします。

(住信SBIネット銀行などが便利です) - 積立NISA:

貯金と同時に運用も行うなら、証券口座での自動積立を設定します。

例えば、手取り25万円の人が、入金日に3万円を自動振替に設定する。

すると、最初から「手取り22万円」だと思って生活するよう、脳が自然に適応します。

この「最初からなかったことにする」という心理的テクニックこそが、貯金成功の鍵です。

2. 物理的・心理的な「距離」を置く

貯金用口座は、普段使いのキャッシュカードを持ち歩かない、あるいはスマホアプリのトップ画面に表示させないなど、あえて「引き出しにくい」状態を作ります。

これを行動経済学で「フリクション(摩擦)」と呼びます。

引き出すまでのステップを増やすだけで、衝動的な出費を劇的に減らすことができます。

貯金口座を「神聖な場所」として隔離しましょう。

3. 「目的別」にバケツを分ける

一つの口座に全額入れるのではなく、「生活防衛資金用」「旅行用」「教育費用」など、目的別に口座(あるいは仮想のポケット)を分けると、モチベーションが維持しやすくなります。

目標金額に近づいていく視覚的な喜びが、さらなる貯蓄意欲を掻き立てます。

【毎月コンビニで無駄遣いしてしまう】つもり貯金で気づくお金の価値

【旅行・結婚・教育資金が貯まらない!】目的別に賢く貯金するコツ

【第4層】変動費の最適化:我慢ではなく「満足度」で支出を選ぶ

固定費を削り、先取りを設定したら、次は日々の「変動費」です。

ここでの「節約 方法」は、単に安いものを選ぶことではありません。

「自分にとっての価値」を再定義することにあります。

1. 「安いから買う」は、お金を捨てる行為である

100円ショップでのついで買い、セールでの「半額」に惹かれた服、スーパーの特売品。

これらは「安い」という理由であなたの財布を刺激しますが、多くの場合、買った瞬間に満足度のピークを迎え、その後は「ゴミ」となります。

本当の賢い使い方は、「高くても自分に本当に必要なものを買う」こと、そして「安くても不要なものには1円も払わない」ことです。

「これを買わなかったら、私は明日後悔するか?」

と自問する習慣をつけてください。

2. 支出を「消費・浪費・投資」に分類する

日々の支出を以下の3つに分けて考えてみましょう。

- 消費: 生活に不可欠なもの(最低限の食費、必要な日用品など)

- 浪費: 今この瞬間の快楽のためだけのもの(見栄、惰性の飲み会、ストレス発散の散財)

- 投資: 未来の自分をより良くするもの(書籍、健康的な食事、良質な睡眠、体験)

「浪費」をゼロにする必要はありません。

人生には無駄も必要です。

しかし、自分が今行っている支出がどれに当たるかを「自覚」するだけで、無意識の出費は驚くほど減ります。

満足度の低い浪費を、満足度の高い投資へとスライドさせていくのがベストです。

3. 食費の最適化:自炊と健康の相関関係

外食やコンビニ飯が多いと、お金が減るだけでなく、健康(将来の医療費リスク)も損ないます。

週に数回の「作り置き」や、無洗米の活用など、自分の「時間」を奪わないレベルでの自炊を取り入れましょう。

食費の管理は、家計管理の筋肉トレーニングです。

【無駄遣いを減らすコツ】節約の第一歩はその1杯のコーヒーから

【給料日前に残高ゼロになる、一人暮らしの人注目!】月末を乗り切るやりくり改善術5選

【第5層】継続の工夫:貯金を「苦痛」から「エンタメ」に変える

最後の仕上げは、モチベーションの管理です。

貯金は短距離走ではなく、人生という長い旅のマラソンです。

無理な我慢は必ずリバウンド(散財)を招きます。

楽しみながら継続するための心理設計を導入しましょう。

1. スモールステップと報酬を設計する

いきなり「1,000万円貯める」という遠い目標を立てると、脳は「いつになったら達成できるんだ」と絶望し、目の前の報酬(散財)に逃げます。

まずは

「10万円貯める」

「生活費の1ヶ月分を確保する」

といった、数ヶ月で達成可能な小さなゴールを設定してください。

達成するごとに、欲しかったものを一つ買うなどの「ご褒美」をあらかじめ決めておくことで、脳は貯蓄という行為を「快感」として学習します。

2. 貯金額ではなく「資産残高」のグラフを眺める

通帳や家計簿アプリで、資産が右肩上がりに増えていくグラフを見ることは、最高のエンターテインメントになります。

「数字が増えていく喜び」は、モノを買う一瞬の喜びよりも長く、深く続きます。

この感覚を一度掴んでしまえば、もはや「お金を使うこと」よりも「貯まること」の方が楽しくなります。

これが、「貯金脳」へのアップデートです。

3. コミュニティやSNSの活用

一人の戦いは孤独です。SNS(XやInstagram)の家計管理アカウントをフォローしたり、資産形成の進捗を報告し合う仲間を見つけましょう。

他人の工夫を盗み、自分の成長を報告する環境は、挫折を防ぐ強力なセーフティネットになります。

ただし、他人と比較して落ち込むのではなく、昨日の自分と比較することを忘れないでください。

【貯金が続かず自己嫌悪になる】ストレスなく習慣化する方法7選

【セールで散財して後悔する。。。】無駄遣いをやめる3つの心理テクニック

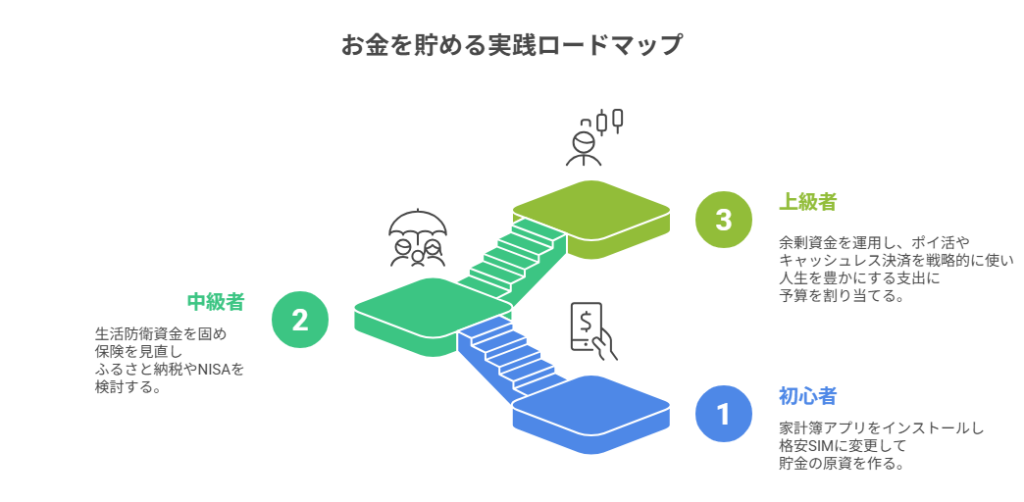

レベル別:お金を貯める実践ロードマップ

現在の貯金額や家計の状況に合わせて、今日から踏み出すべき一歩を明確にします。

STEP 1:初心者(まずは10万円の「成功体験」を)

- 家計簿アプリをインストールし、まずは1ヶ月の支出を100%可視化する。

- スマホを格安SIMに変え、月5,000円の「貯金の原資」を確実に作る。

- 月1万円の先取り貯金設定を行い、3ヶ月で「自分の意志とは関係なくお金が残る」感覚を味わう。

【手取り20万円でも貯金ゼロから脱出できた理由】1年で100万円貯めた方法を完全公開!

STEP 2:中級者(生活防衛資金を固める)

- 生活費の6ヶ月分(例:月20万支出なら120万円)を目標に据える。

- 民間保険を見直し、公的保障との重複を解消して固定費をさらに削る。

- ふるさと納税やNISAの検討を始め、貯めるスピードを加速させる。

STEP 3:上級者(資産形成を「加速」させる)

- 生活防衛資金を超えた「余剰資金」を運用に回し、お金に働いてもらう。

- ポイ活やキャッシュレス決済を戦略的に使い、支出の数%を資産に還流させる。

- 「人生を豊かにする支出(体験投資)」に予算を割り振り、溜め込みすぎの罠を防ぐ。

【貯金だけでは不安な人の悩み】貯金と投資の最適なバランスを徹底解説

まとめ

”貯めることは「人生の主導権」を取り戻す最高の自己投資”

「お金を貯める 方法」の正解は、歯を食いしばって耐えることではありません。

あなたの人生という大切な研究室において、「自分に最適な仕組み」をデザインし、淡々と実行することにあります。

貯金があるということは、単に通帳の数字が大きいということではありません。

それは、以下のような「自由」を手にしていることを意味します。

- 「嫌な仕事をいつでも辞められる」という自由

- 「新しい挑戦に思い切って飛び込める」という自由

- 「大切な人が困っている時に、迷わず助けてあげられる」という自由

つまり、

貯蓄とは「安心の土台」であり、あなたがあなたらしくあるための「主導権」

なのです。

今日、スマホのプランを見直す、あるいは家計簿アプリを入れるという小さな一歩が、10年後のあなたを救い、劇的な変化をもたらします。

まずは今日、一つだけでいいので「仕組み」を変えてみましょう。

未来のあなたは、今日の決断を必ず感謝するはずです。

【お金を貯めるx人生を豊かに】一覧へ:

1円の節約を一生の資産に変える。貯蓄の仕組み化に関する全記事はこちら。

▶︎「お金を貯める」カテゴリーの記事一覧へ

コメント