みなさまこんにちは!DAI研究員です!!

将来の年金だけで、老後の生活は本当に大丈夫なのか。

そうした不安を感じている人は、年々増えています。

少子高齢化が進む現代では、

「公的年金だけに頼る老後は現実的ではない」

という考え方が一般的になりつつあります。

その結果、自分自身で老後資金を準備する手段として注目されているのが、iDeCo(個人型確定拠出年金)です。

iDeCoは、国が用意した制度でありながら、掛け金・運用方法・受け取り方を自分で選択できるという特徴があります。

さらに、掛け金が全額所得控除になるなど、非常に強力な税制優遇があることも魅力の一つです。

一方で、

「60歳まで引き出せない」

「元本割れのリスクがある」

「仕組みが難しそう」

といった理由から、なかなか一歩を踏み出せない人が多いのも事実です。

この記事では、

・iDeCoとはどんな制度なのか

・どんなメリット・デメリットがあるのか

・どんな人に向いていて、どんな人には注意が必要か

といったポイントを、初心者の方にも分かりやすく整理して解説します。

「iDeCoが気になっているけど、よく分からない」

「自分に本当に必要な制度なのか判断したい」

そんな方が、納得したうえで判断できる状態になることを目的としたガイドです。

☟この記事の内容を動画でもわかりやすく解説しています!☟

合わせて読みたい!

➡【新NISA完全解説】未来を見据えた賢い資産運用法

iDeCo(個人型確定拠出年金)とは?

iDeCo(イデコ)とは、自分で老後資金を準備するために国が用意した年金制度のひとつです。

正式名称は「個人型確定拠出年金」

名前は難しく聞こえますが、考え方はシンプルです。

毎月コツコツお金を積み立て

そのお金を自分で選んだ商品で運用し

60歳以降に年金または一時金として受け取る

これがiDeCoの基本的な仕組みです。

1. なぜiDeCoという制度が作られたのか

日本の年金制度は、

・国民年金

・厚生年金

といった公的年金を中心に成り立っています。

しかし、少子高齢化の進行により、

「将来も今と同じ水準の年金を受け取れるとは限らない」

という状況になっています。

そこで国は、公的年金を補う“自助努力”の仕組みとしてiDeCoを整備しました。

つまりiDeCoは、「老後は自己責任で備えてください」ではなく、

「自分で備える人を、税制で全力サポートします」

という制度なのです。

2. 「確定拠出年金」という言葉の意味

iDeCoを理解するうえで重要なのが、「確定拠出」という考え方です。

・確定 ➡ あらかじめ決まっている

・拠出 ➡ 毎月出すお金(掛け金)

iDeCoでは、

「毎月いくら出すか(拠出額)」は自分で決める

一方で、

「将来いくら受け取れるか」は運用結果次第になります。

これが、「もらえる金額があらかじめ決まっている年金(確定給付型)」との大きな違いです。

3. iDeCoで積み立てたお金はどう運用される?

iDeCoでは、積み立てたお金を自分で選んだ金融商品で運用します。

主な選択肢は以下の通りです。

・元本確保型(定期預金・保険商品)

・投資信託(国内株式、海外株式、債券、バランス型など)

元本確保型は、お金が減りにくい代わりに、増えにくい。

投資信託は、価格変動がある代わりに、長期では資産が増える可能性があります。

どれを選ぶかは、年齢・性格・リスクの許容度によって異なります。

4. iDeCoはどんな人のための制度か

iDeCoは、

・老後資金を計画的に準備したい人

・節税しながら資産形成をしたい人

・長期でコツコツ続けられる人

に向いています。

一方で、

・近い将来、大きな出費の予定がある

・生活費に余裕がない

・短期で使うお金を運用したい

という人には、慎重な判断が必要です。

iDeCoの仕組みと運用方法

iDeCoは税制優遇措置があるため、加入者は多くのメリットを享受できますが、いくつかのルールがあります。

基本的な運用方法と仕組みについて以下に説明します。

1. 拠出金額の設定

毎月の拠出金額は5,000円からとなり、最大限度額は加入者の状況(会社員、公務員、自営業、専業主婦など)によって異なります。

例えば、会社員の場合、毎月の上限額は12,000円から23,000円、個人事業主や自営業者では68,000円と設定されています。

2. 運用商品

iDeCoの運用先は投資信託や預貯金、保険商品などさまざまです。

元本確保型の預金商品からリスクを取って運用できる投資信託まで、選べる商品が豊富にあります。

ただし、運用商品を選ぶ際は、リスクとリターンをしっかりと把握した上で、自分に合った商品を選ぶことが重要です。

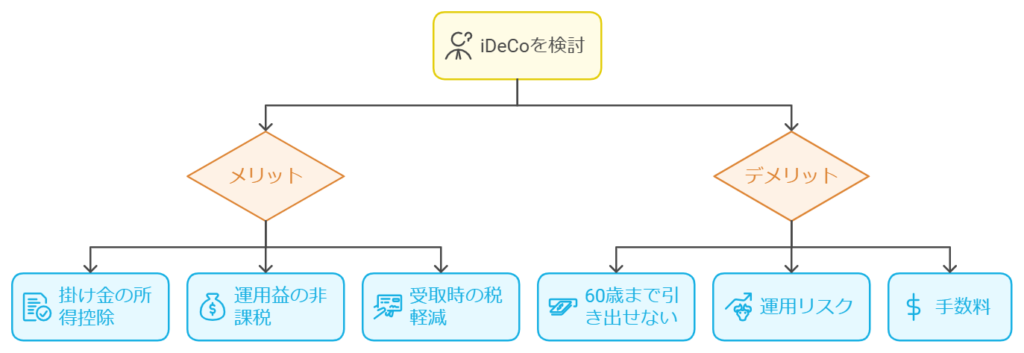

iDeCoのメリット

iDeCo最大の魅力は、国が用意した制度の中でも、トップクラスに税制優遇が強い点です。

ただし、「なぜ得なのか」を理解していないと価値は実感できません。

メリット① 掛け金が全額「所得控除」になる

iDeCoの掛け金は、支払った金額すべてが所得控除の対象になります。

これは、「課税対象となる所得が減る」という意味です。

たとえば、年収500万円・税率20%の人が、毎月2万円(年間24万円)をiDeCoに拠出した場合、

24万円 × 20% = 約4万8,000円

これだけ税金が軽減されます。

つまり、お金を貯めながら、同時に節税できるというのがiDeCoの大きな強みです。

メリット② 運用益がすべて非課税になる

通常、投資で得た利益には、約20%の税金がかかります。

一方、iDeCoでは、運用中に得た利益がすべて非課税です。

長期間運用するほど、この差は大きくなります。

同じ利回り・同じ金額で運用しても、税金がかからない分、最終的に残るお金が多くなる。

それがiDeCoの仕組みです。

メリット③ 受け取り時にも税制優遇がある

iDeCoは、

「積み立てるとき」

「運用するとき」

「受け取るとき」

すべての段階で税制優遇があります。

受け取り方は2通り。

・年金として受け取る ➡ 公的年金等控除

・一時金として受け取る ➡ 退職所得控除

これにより、受け取り時の税負担も抑えられます。

メリット④ 強制的に「老後資金」を確保できる

60歳まで引き出せない仕組みは、一見すると不便に感じます。

しかし実際には、「途中で使ってしまわない」という大きなメリットでもあります。

貯金が苦手な人でも、半強制的に老後資金を確保できる点は、iDeCoならではの特徴です。

メリット⑤ 少額から長期で続けられる

iDeCoは、月5,000円からスタート可能です。

無理のない金額で始め、収入や生活状況に応じて金額を見直すこともできます。

「今すぐ大きく増やす」制度ではなく、時間を味方につける制度と言えます。

iDeCoのデメリット

メリットが強力な分、iDeCoには明確な制約もあります。

ここを理解せずに始めると、後悔につながります。

デメリット① 原則60歳まで引き出せない

iDeCo最大の注意点です。

住宅購入、教育費、病気、転職など、どんな理由があっても原則引き出せません。

そのため、生活費・緊急資金・数年以内に使うお金は、絶対にiDeCoに入れてはいけません。

iDeCoは「老後専用口座」だと割り切る必要があります。

デメリット② 元本割れのリスクがある

iDeCoでは、運用商品を自分で選びます。

投資信託を選べば、市場の影響で評価額が上下します。

短期的には、元本割れする可能性も十分にあるという点を理解しておく必要があります。

ただし、長期・分散・積立を前提とすれば、リスクは抑えやすくなります。

デメリット③ 手数料が必ずかかる

iDeCoには、加入時・運用中にかかる固定の手数料があります。

金額は小さく見えても、長期間積み立てると無視できない差になります。

特に、運営管理手数料が無料の金融機関を選ぶかどうかは非常に重要なポイントです。

デメリット④ 制度がやや複雑で分かりにくい

拠出限度額、受け取り方法、税制、商品選択など、初心者には分かりづらい点も多いです。

「よく分からないまま始める」

「人に勧められたから入る」

というのは、避けるべきです。

デメリット⑤ 短期目的の資産形成には向かない

iDeCoは、数年で結果を出す制度ではありません。

10年、20年、30年という長期前提の制度です。

そのため、

・数年後に使う予定のお金

・流動性を重視した資金

には向いていません。

知っておくと、見え方が変わります。

➡【資産形成の壁】金額別 乗り越えるための方法とは?

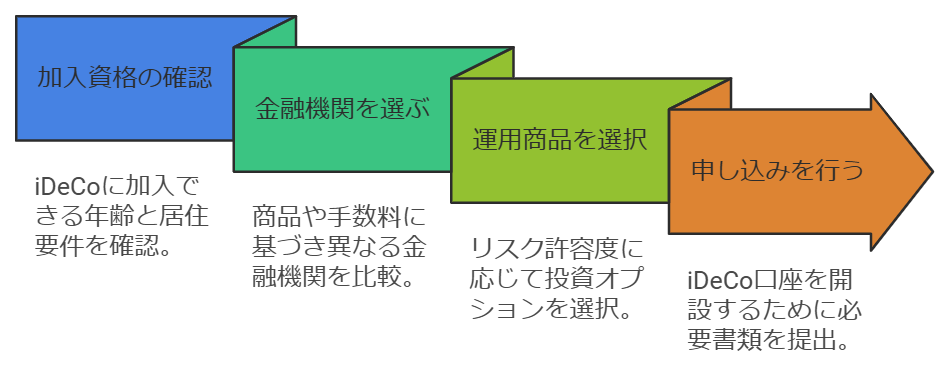

iDeCoを始める手順

iDeCoを始めるには、以下の手順に従って準備を進めましょう。

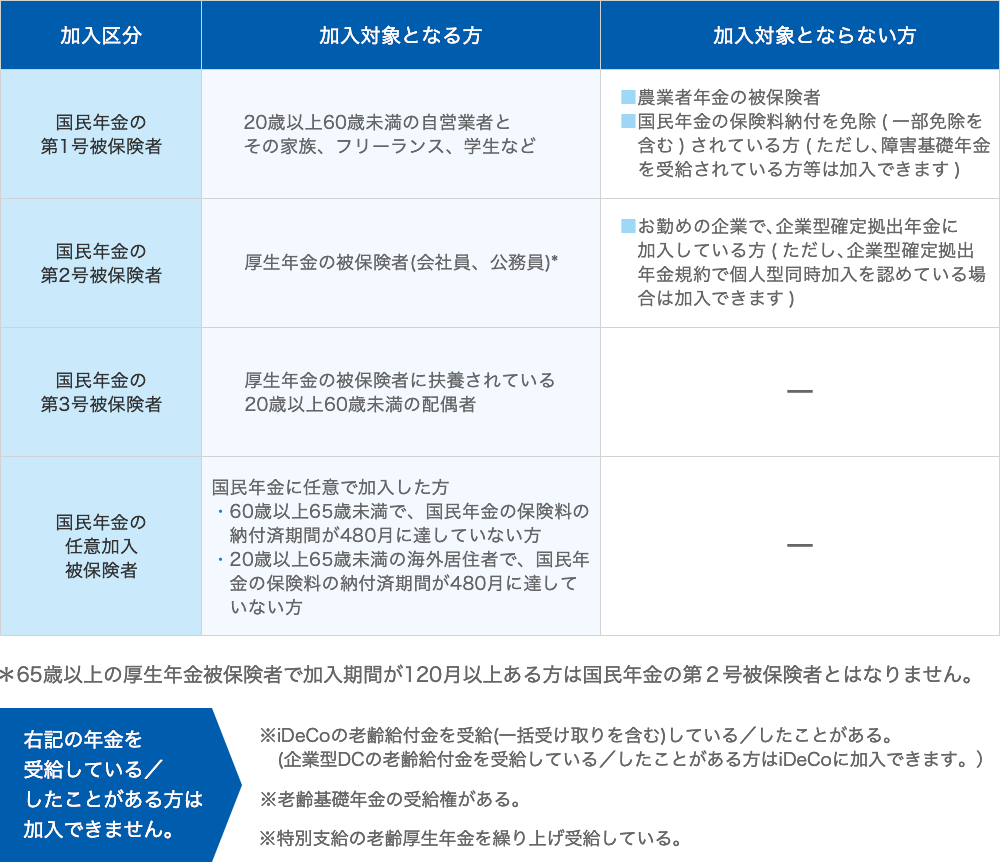

1. 加入資格の確認

まず、自分がiDeCoに加入できるかを確認します。

基本的に、日本に居住する20歳以上60歳未満の方であれば加入可能ですが、会社員や公務員など職業によって上限額が異なります。

2. 金融機関を選ぶ

iDeCoの取り扱い金融機関は多数ありますが、各金融機関で選べる商品や手数料が異なります。

自分に合った金融機関を選ぶために、商品の内容や手数料を比較しましょう。

3. 運用商品を選択

次に、自分のリスク許容度に応じて運用商品を選択します。

iDeCoでは、元本確保型やリスクを取って利益を狙う投資信託まで幅広い商品が提供されています。

4. 申し込みを行う

金融機関で必要書類を提出し、手続きを完了させます。

その後、口座が開設されれば、積み立てを開始できます。

次の一歩として、こちらの記事も参考になります。

➡【会社員が知らない合法節税の抜け道】資産形成を加速させる税金対策の基本

まとめ

”iDeCoは老後資金準備の強力な味方”

iDeCoは、老後資金を準備するための制度として、非常に大きなメリットを持っています。

掛け金が全額所得控除になること、運用益が非課税で再投資されること、受取時にも控除が使えること。

これらの税制優遇は、他の制度と比べても強力です。

一方で、

・60歳まで原則引き出せない

・運用次第では元本割れの可能性がある

・手数料がかかる

といったデメリットや制約も存在します。

そのため、iDeCoは「とりあえず始めれば安心」な制度ではありません。

生活費や緊急資金は別で確保したうえで、長期的に使わなくても問題ないお金を、老後資金として計画的に積み立てていく。

この前提を理解した人にとって、iDeCoは非常に心強い制度になります。

大切なのは、「節税できるから」だけで始めるのではなく、自分のライフプランに合っているかどうかを見極めること。

iDeCoは、正しく理解して使えば、将来の不安を軽減し、老後の選択肢を広げてくれる強力な味方です。

まずは制度を知り、自分にとって必要かどうかを冷静に判断するところから始めてみましょう。

【お金を増やすx人生を豊かに】

自由を創る「投資の最適解」「一生の自由」を育む投資術を学びたい方はこちら。

▶︎【資産運用の最適解】

”お金を増やす×人生を豊かに”「複利の力」で自由を最大化する投資術

【お金を増やすx人生を豊かに】一覧へ:

複利を味方に自由を掴む。投資の鉄則、運用術のまとめ。

▶︎「お金を増やす」カテゴリーの記事一覧へ

コメント