みなさまこんにちは!DAI研究員です!!

「毎日必死に働いているのに、なぜか通帳の数字は一向に増えない。それどころか、物価ばかり上がって実質的な生活は苦しくなる一方。投資を勉強する時間も気力もないまま、自分のお金が静かに『溶けていく』現実に、言葉にできない焦りを感じていませんか?」

もしあなたが今、この「走っても一歩も進まない虚しさ」に絶望しているなら、はっきりとお伝えします。

あなたが損をしているのは、運が悪いからでも努力不足だからでもありません。

ただ、日本が『貯金が最大の正義』だった時代から、『貯金が最大のリスク』になる時代へと、ルールが根底から変わったことに気づいていないだけなのです。

厳しい現実を言います。

今の銀行預金は、お金を『保管』しているのではなく、インフレという名のシュレッダーに『かけている』のと同じです。

100万円を預けても、物価が2%上がれば、あなたの資産価値は1年で2万円失われます。

対して、受け取れる利息は缶コーヒー1本分。

この記事では、銀行に眠る死に金を「生きた資産」へ変え、インフレの波を乗りこなすための『賢いお金の置き場所』を徹底解説します。

読み終える頃には、あなたは「お金を減らす人」から、「インフレを味方につけて資産を守り抜く人」へと進化しているはずです。

合わせて読みたい!

➡【投資の暴落が怖くて夜も眠れない】資産が半分になってもメンタルを保てる「守りの配分」

100万円を1年預けて「缶コーヒー1本」すら買えない現実

「銀行に預けておけば、少なくとも減ることはない」

という神話は、計算機を叩いた瞬間に崩れ去ります。

今の日本で、私たちが銀行に差し出している『機会損失』の正体を数字で直視してみましょう。

「年利0.02%」という絶望の数字

現在、日本のメガバンクの普通預金金利は、引き上げられたとはいえ「年0.02%」程度です。

100万円を1年間、律儀に預け続けて得られる利息は、わずか200円。

ここから税金(所得税・住民税など約20%)が引かれると、手元に残るのはたったの159円です。

厳しい現実を言います。

1年間、100万円という大金を銀行に貸し出した対価は、自販機で売っている160円の缶コーヒー1本分にすら届かないのです。

ATM手数料一回で「数年分の利息」が吹き飛ぶ

さらに悲惨なのは、利息を受け取るためのコストです。

時間外や提携コンビニのATMでうっかりお金を引き出し、220円の手数料を払った経験はありませんか?

その一瞬の行動で、100万円を1年以上預けて積み上げた利息が、一撃でマイナスに転落します。

1,000万貯まる人は、この「銀行に金を預けて、逆に手数料で搾取される」という不合理なゲームから、いち早く降りた人たちです。

彼らにとって、銀行は「増やす場所」ではなく、単なる「一時的な現金の仮置き場」に過ぎません。

【『1円』の重みを履き違えていないか?】

スーパーの10円安い卵を求めて遠くの店まで歩く人が、銀行の利息(数百円)には無頓着で、ATM手数料(数百円)を平気で払っている。

この矛盾こそが、お金が貯まらない人の思考パターンです。

銀行の通帳に並ぶ『159円』という数字を見て、「バカバカしい」と本気で思えた時が、あなたの資産形成が始まるスタート地点です。

「現金の賞味期限」と購買力の減退を直視せよ

私たちがまず理解すべきは、お金には「賞味期限」があるという事実です。

100円玉という金属の形は変わりませんが、それで交換できる価値は、時間の経過とともに確実に腐っていきます。

デフレ時代、現金は最強の資産でした。

持っているだけで価値が上がったからです。

しかし、今は違います。

「貯金=安全」という洗脳を解くプロセス

日本人の多くは、戦後の成功体験から抜け出せていません。

世界中でお金が刷られ続け、資源価格が高騰する今、現金の価値は下落の一途をたどっています。

例えば、30年前に1,000万円で買えたマンションが、今同じスペックでいくらするか想像してみてください。

場所によっては1.5倍、2倍になっているはずです。

一方で、あなたの1,000万円は銀行で1,000万5,000円程度にしか増えていません。

この差額こそが、あなたが銀行に預け続けたことで支払った「見えない罰金」の正体です。

【あなたの忍耐力は銀行の利益になっている】

あなたが「安心だから」と預けているお金を使って、銀行は他社に融資し、投資を行い、あなたに渡す利息の数百倍の利益を上げています。

リスクを取らない対価として、自分の取り分をすべて銀行に献上している構図。

この事実に気づいた時、まだあなたは銀行に全財産を預け続けられますか?

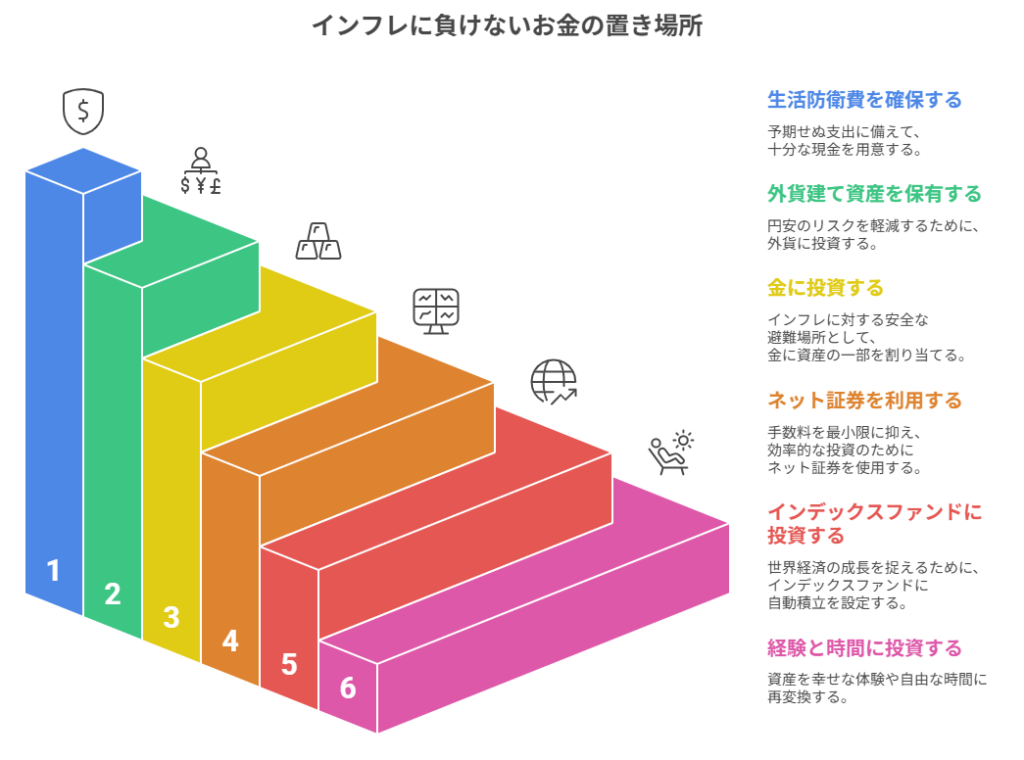

インフレに負けない「賢いお金の置き場所」

置き場所1:「生活防衛費」以外の全額を銀行から救い出せ

インフレ対策を始める前に、まず「いくらまでなら銀行に置いていいか」の基準を明確にします。

これがないと、不安で一歩も動けなくなるからです。

【LIFE LAB式:攻めの生活防衛費計算】

- 独身の場合: 月の支出 × 6ヶ月分

- 家族がいる場合: 月の支出 × 12ヶ月分

※ これ以上の現金は、あなたの口座で「腐っていくのを待つだけの在庫」です。

それ以外の余剰資金は、今すぐ戦場(市場)へ送り出す準備をしてください。

多くを預けすぎることは、チャンスを捨てているのと同じです。

100万円あれば、新NISAで年利5%運用できれば年間5万円増えますが、銀行では10円です。

この「5万円の機会損失」を、あなたは毎日払い続けているのです。

置き場所2:「円」という一国一城の主を卒業し、通貨の壁を越える

1,000万貯まる人、あるいは資産を守れる人が絶対にやっている習慣。

それは、自分の全財産を「日本円」という一つのカゴに盛らないことです。

「円安」という名の泥棒から逃げ切る具体的手段

日本円しか持っていないということは、日本の国力に自分の人生を全賭けしているのと同じです。

エネルギーや食糧を輸入に頼る日本において、円の価値が下がる(円安)ことは、それだけであなたの生活コストを強制的に引き上げます。

【賢い置き場所:外貨建て資産の保有】

全資産の2〜3割を、世界の基軸通貨である「米ドル」や、世界経済を牽引する米国株ETF(投資信託)に置き換えてみてください。

円が安くなれば外貨の価値が上がり、インフレによる生活費の増大を「資産の増加」で相殺できるようになります。

【日本一国心中はあまりに危うい】

少子高齢化が進み、経済成長が鈍化する日本の通貨だけを信じるのは、沈みゆく船の最も安全そうな客室に閉じこもるようなものです。

窓を開け、外の世界(グローバル経済)に資産の一部を放流すること。

これがインフレ時代を生き抜くための最低条件です。

置き場所3:「紙切れ」を信じすぎず、金という不変の価値を混ぜる

インフレとは、相対的にお金の価値が下がり、「モノ」の価値が上がることです。

ならば、資産の一部を「モノ」に変えておくのが鉄則です。

金(ゴールド)は「究極の守護神」である

金は、中央銀行が勝手に刷ることができない現物です。

5,000年前から価値が認められ続け、戦争や大恐慌、激しいインフレのたびにその輝きを増してきました。

銀行預金が紙切れ(あるいはただのデジタル数字)になる可能性はゼロではありませんが、金の価値がゼロになることはありません。

全資産の5〜10%を金に置いておくだけで、あなたのポートフォリオには「何が起きても潰れない土台」が出来上がります。

1,000万円のうち50万円分だけでも金に変える。

そのひと手間が、有事の際の命綱になります。

置き場所4:銀行や証券会社の「窓口」には絶対に行くな

インフレに焦って行動し始めた人を狙う、別の「貧乏神」がいます。

それは、金融機関の営業マンです。

【彼らの仕事は、あなたを儲けさせることではない】

窓口で勧められる「毎月分配型」や「流行のテーマ型投信(AI、宇宙など)」は、手数料が極めて高く、インフレ対策どころか、手数料で資産が溶けていきます。

1,000万貯まる人は、スマホ一台で完結する「ネット証券」を使い、徹底的にコスト(信託報酬)が低い商品だけを選びます。

誰にも相談せず、自分の指先だけで完結させる。

この孤独な決断が、複利の効果を最大化させます。

置き場所5:インデックスファンドで「世界経済の成長」を掴め

銀行の利息で資産を増やそうとするのは、スプーンで風呂の水を溜めるような不毛な作業です。

インフレ率が2%なら、少なくとも年利3〜4%で回さなければ、実質的な資産は増えません。

【全世界株式(オール・カントリー)への自動積立】

これらは、インフレ局面でも価格転嫁ができる(値上げができる)強い企業の集合体です。

物価が上がれば、それらの企業の売上も上がり、株価も上がります。

つまり、インデックス投資は、インフレに対する最も合理的な『自動追従システム』なのです。

【最大の敵はインフレではなく『自分の脳』】

私たちの脳は、損失を極端に恐れるようにできています。

暴落時に「今すぐ全額引き出したい!」という衝動に駆られたら、こう思い出してください。

「今ここで辞めることは、インフレというシュレッダーに自分から身を投じることだ」と。

長期的な視点を持つこと自体が、現代において最も価値のある「無形資産」なのです。

次の一歩として、こちらの記事も参考になります。

➡【インデックス投資vs高配当株投資】初心者におすすめはどっち?

置き場所6:貯めたお金を「経験」と「時間」に再変換する勇気

最後に、LIFE LABが最も大切にしている視点をお伝えします。

お金は、数字を増やすことがゴールではありません。

増えた数字を、インフレが加速する前に「自分を幸せにする体験」や「自由な時間」に再変換して初めて、その価値が確定します。

1,000万円貯める過程で身につけた「お金の置き場所を変えるスキル」があれば、将来、必要に応じて資産を取り崩す際もパニックになりません。

インフレでモノの値段が上がるなら、早めに家族との旅行や、生涯楽しめる趣味の道具へ投資する。

それもまた、立派なインフレ対策です。

数字という紙切れの価値を追いかけるだけでなく、『価値の目減りしない思い出』に資産を逃がす。

この視点を持ってこそ、本当の意味でのお金の呪縛から解放されます。

貯金300万から「インフレ対応型ポートフォリオ」へ移行したBさんの変化

【お金の置き場所・改造計画】

- 旧:

銀行預金 300万円(利息:年30円。物価高で毎月赤字気味) - 新(STEP1):

生活防衛資金として100万円だけ銀行に残し、150万円を全世界株のインデックス投資へ。

50万円を純金積立と米ドル預金へ。 - 新(STEP2):

毎月の積立を自動化。

アプリを開くのは月1回のみ。 - 結果:

2年後、物価高はさらに進んだが、投資資産の評価額が円安と世界成長の波に乗り、資産全体では400万円を突破。

Bさんは「銀行に全額置いていた時の『損をしている感覚』から解放されたのが最大の収穫」と語っています。

ここまで読んだ方におすすめの記事です。

➡【NISAをやっているのに生活が苦しい】「投資貧乏(NISA貧乏)」を回避する具体的戦略

まとめ

資金を『利息ではなく成長』を生む場所へ移動させる決断を

かつての私も、通帳の数字が減らないことに安堵していました。

しかし、100円で買えたものが150円になっている現実を突きつけられた時、愕然としました。

数字は減っていなくても、買えるモノが確実に減っている。

それは、実効的な「敗北」です。

私はその日、銀行への盲目的な信仰を捨て、資産を『移動』させる決意をしました。

いつか価値がゼロに近づく「古いルール」にしがみつきますか?

それとも、今日から資産の置き場所をアップデートして、10年後の自分から感謝される人生を選びますか?

さあ、資産のアップデートを始めましょう!

【お金を増やすx人生を豊かに】

自由を創る「投資の最適解」「一生の自由」を育む投資術を学びたい方はこちら。

▶︎【資産運用の最適解】

”お金を増やす×人生を豊かに”「複利の力」で自由を最大化する投資術

【お金を増やすx人生を豊かに】一覧へ:

複利を味方に自由を掴む。投資の鉄則、運用術のまとめ。

▶︎「お金を増やす」カテゴリーの記事一覧へ

コメント