みなさまこんにちは!DAI研究員です!!

「朝起きて証券口座を開くのが怖い。真っ赤なマイナス数字を見るだけで、動悸が止まらない……」

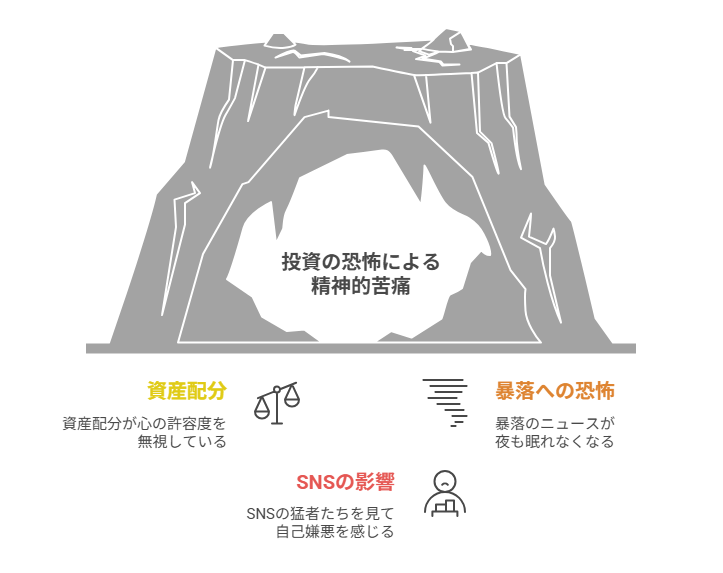

「将来のために始めた新NISAなのに、暴落のニュースが流れるたびに『自分には向いていないんじゃないか』と夜も眠れなくなる」

もしあなたが今、そんな「投資の恐怖」に押しつぶされそうになっているなら、その苦しさは痛いほど分かります。

SNSで『暴落は買い増しのチャンス!』と豪語する猛者たちを見て、平気でいられない自分に自己嫌悪を感じていませんか?

でも、断言します。

資産が減ることに恐怖を感じるのは、あなたが臆病だからではなく、あなたの「資産配分」が、あなたの「心の許容度」を無視して設計されているだけです。

厳しい現実を言います。

今のまま無理な投資を続ければ、次の本当の暴落が来たとき、あなたは最も最悪なタイミング(底値)で全てを投げ出し、二度と立ち直れない傷を負うことになります。

投資は「いくら稼げるか」の前に、「どれだけ平気でいられるか」のゲームです。

精神を削りながら増やすお金に、一体何の価値があるのでしょうか?

この記事では、資産が半分になるような歴史的暴落が来ても、平然と家族とディナーを楽しめるレベルの「守りの配分」を徹底解剖します。

表面的な分散投資の知識ではなく、あなたの「睡眠の質」を最優先にした、泥臭くも強固な防衛戦略を伝授します。

この記事を読み終える頃、あなたは暴落の予感に怯える日々を卒業し、心から安眠できる投資家へと生まれ変わっているはずです。

合わせて読みたい!

➡【株で含み損を抱える初心者の共通点】資産を守るリスク管理の基本ルール

- 「リスク許容度」という言葉に隠された残酷な嘘を見破る

- 資産が半分になってもメンタルを保てる「守りの配分」戦略

- 戦略1:最強の精神安定剤「キャッシュ・イズ・キング」の魔力を活用する

- 戦略2:株が下がると「上がる」資産をポートフォリオに組み込む

- 戦略3:自分の「損切り」ラインを、数字ではなく「具体的なモノ」で決めておく

- 戦略4:SNSの「爆益報告」を完全に遮断し、自分の時間軸を守る

- 戦略5:資産が半分になっても笑える「コア・サテライト」の極意

- 戦略6:「暴落=バーゲンセール」と脳を書き換えるための準備

- 徹底検証:歴史的暴落が来た時、あなたの配分はどう動くか?(シミュレーション)

「リスク許容度」という言葉に隠された残酷な嘘を見破る

証券会社の診断テストで「あなたはリスク許容度が高いです」と言われませんでしたか?

あれは単なる「年齢」や「年収」から算出した計算上の数字に過ぎません。

本当のリスク許容度とは、暴落の最中に「胃が痛くならずに、明日も投資を続けられるか」という、極めて主観的な感情のラインです。

あなたのメンタルを破壊する「3つの誤解」

- 「若ければリスクを取れる」の嘘:

20代でも、なけなしの100万円が50万円になれば絶望します。

年齢とメンタルの強さは比例しません。 - 「長期保有すれば必ず上がる」の罠:

20年後に上がっていても、今の暴落で売ってしまえば意味がありません。

長期投資の最大の敵は、暴落そのものではなく「あなたの不安」です。 - 「分散しているから安心」の盲点:

暴落時は、世界中の株式が同時に下がります。

株同士の分散は、暴落時の防波堤にはなりません。

資産が半分になってもメンタルを保てる「守りの配分」戦略

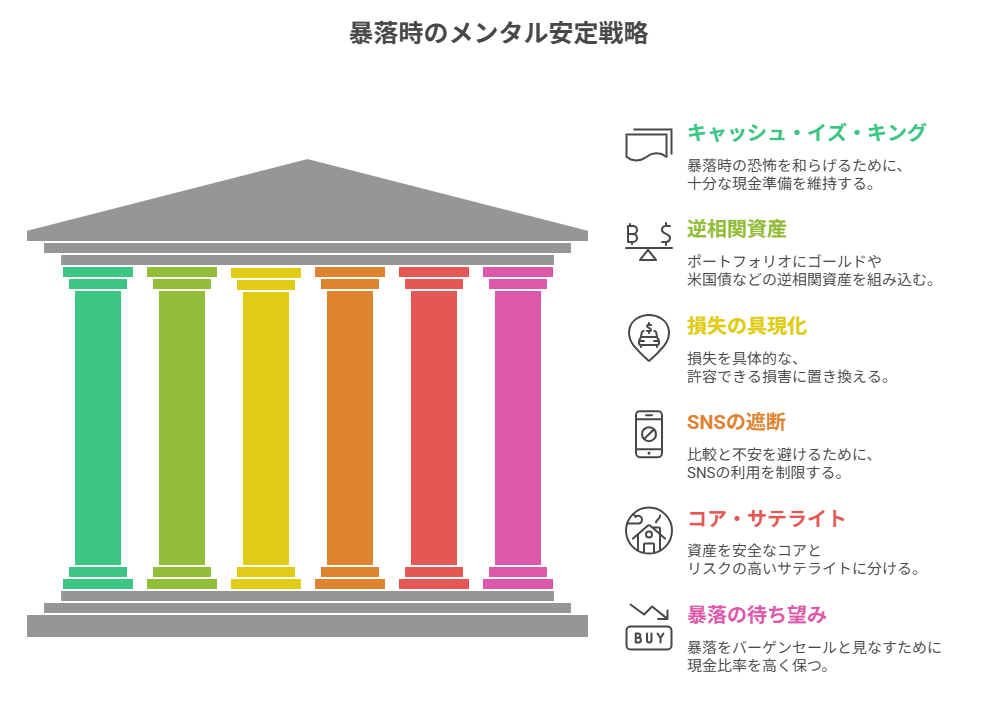

戦略1:最強の精神安定剤「キャッシュ・イズ・キング」の魔力を活用する

暴落が怖い最大の理由は、手元の現金が心許ないからです。

投資効率を上げようとして、現金を最小限に絞っていませんか?

「守りの配分」の核心は、株式の銘柄選びではなく、「現金の保有量」にあります。

「生活防衛費」プラス「投資待機資金」が夜の安眠を作る

一般的に言われる「生活費の半年分」の貯金だけでは、暴落時の恐怖には勝てません。

投資をしながら安眠するためには、もう一段上の現金クッションが必要です。

【具体行動:キャッシュ・ポジションの再定義】

- 「絶対に見ない現金」を確保:

証券口座とは完全に切り離した銀行口座に、2年分の生活費を置いてください。

「最悪、投資がゼロになっても2年は食いつなげる」という事実は、最強の精神的支柱になります。 - 投資比率を「年齢=債券・現金」にする:

古い格言ですが、現代でも有効です。

40歳なら資産の40%を現金や債券などの安全資産に。

これを守るだけで、暴落時のダメージは半分以下に抑えられます。

戦略2:株が下がると「上がる」資産をポートフォリオに組み込む

株式100%のポートフォリオは、アクセルしかない車のようなものです。

暴落時にブレーキ、あるいは逆噴射してくれる資産を組み込まない限り、あなたの心は守れません。

【独自性の切り口:相関関係の「逆」を突く】

ゴールド(金)と米国債を「心のバッファ」にする

世界的な危機が来ると、人々は株を売って「安全な場所」へ逃げます。

その逃げ先がゴールドや米国債です。

資産の10〜20%をこれらに割り振っておくと、株が30%暴落しても、これらの資産が値上がりし、全体のマイナスをマイルドにしてくれます。

「全部が下がっていない」という視覚的な安心感が、狼狽売りを防ぐのです。

戦略3:自分の「損切り」ラインを、数字ではなく「具体的なモノ」で決めておく

「30%下がったら売る」という決め方は、実際にその時が来ると機能しません。

感情が理屈を上書きするからです。

あらかじめ、自分を納得させるための「心理的な落とし所」を作っておきましょう。

【泥臭いテクニック:損失の具現化】

例えば、「資産が100万円減った」と考えるのではなく、「中古車一台分を損しただけだ。まだ家はあるし、健康な体もある」と、自分が許容できる具体的な損害に置き換えます。

あるいは、「暴落した分は、未来への授業料を先払いした」と考え、あえてその日は自分へのご褒美に高級なアイスを食べる。

この「意識的なスルー」がメンタルを保ちます。

戦略4:SNSの「爆益報告」を完全に遮断し、自分の時間軸を守る

暴落時にメンタルを病む大きな要因は、他人の動向です。

「あいつは利益を出しているのに自分は……」

という比較が、あなたに無理なリスクを取らせ、パニックを加速させます。

【メンタル・デトックスの鉄則】

- 暴落時はSNSアプリを消す:

タイムラインは極論と不安で溢れかえります。

情報は一日一回、信頼できる公的なニュースサイトだけで十分です。 - 「平均」を目指す自分を褒める:

市場平均(インデックス)を持っていれば、世界中の投資家と同じ痛みを感じているだけです。

あなただけが負けているわけではありません。 - 運用報告書を「見ない」勇気:

自動積立を設定しているなら、半年に一度確認する程度で十分です。

毎日見るから、毎日の変動に心が削られるのです。

あわせて知っておくと、判断が楽になります。

➡【投資とギャンブルの違いとは?】大損を防ぐために知るべき境界線

戦略5:資産が半分になっても笑える「コア・サテライト」の極意

投資の全てを「守り」にすると、今度は「増えない」という別の不安に襲われます。

そこで、LIFE LABが推奨するのは、資産を「ガチガチの防衛」と「攻めの遊び」に明確に分ける手法です。

「失ってもいいお金」の範囲を再定義せよ

資産の80%(コア)は、全世界株や債券、現金で堅実に。

残りの20%(サテライト)だけで、あなたの好きな個別株や仮想通貨を楽しんでください。

もしサテライトがゼロになっても、あなたの人生(コア)は揺るがない。

この「切り離し」ができているかどうかが、暴落時の生存率を分けます。

戦略6:「暴落=バーゲンセール」と脳を書き換えるための準備

最後にお伝えしたいのは、メンタルを保つ最高の方法は「暴落を待ち望む状態」を作っておくことです。

現金比率を高く保っていると、暴落が来た瞬間に

「あ、欲しかったあの株が安くなっている。よし、少しだけ買ってみようか」

という攻めの姿勢が生まれます。

恐怖を打ち消すのは、勇気ではなく「余剰資金」という名の武器です。

徹底検証:歴史的暴落が来た時、あなたの配分はどう動くか?(シミュレーション)

「数字で読み解く」ことで、恐怖を論理でねじ伏せましょう。

過去のリーマンショック級の暴落(株価50%下落)が来た際、配分によってどれだけ差が出るかを視覚化します。

【資産1,000万円・50%暴落時の末路】

| 配分のパターン | 暴落後の資産額 | 減少額(心の痛み) |

|---|---|---|

| 株式100%(フルレバ派) | 500万円 | ▲500万円 |

| 株50%:現金50%(守り派) | 750万円 | ▲250万円 |

| 株40%:債券・金20%:現金40% | 約840万円 | ▲160万円 |

どうでしょうか? 500万円失うのと、160万円で済むのとでは、その後の安眠レベルが全く違うはずです。

脱落する人が共通して犯す、たった一つの致命的なミス

暴落の真っ只中、「死の谷」と呼ばれる最も苦しい時期に、投資家が最も犯しやすい間違いがあります。

それは、「計画になかった損切り」です。

【パニック売りのトリガーを引く3つのサイン】

- 1. ニュース番組の「経済崩壊」特集を観る:

メディアは不安を煽るのが仕事です。

彼らの言葉を真に受けると、明日には世界が終わる錯覚に陥ります。 - 2. 自分の含み損を「労働時間」に換算する:

「あぁ、この損失で半年分の給料が消えた……」と考えるのは禁物です。

投資の数字とあなたの人生の時間は、切り離して考えなければなりません。 - 3. 誰かに相談する:

投資を知らない知人に相談すると、必ず「今すぐ売ったほうがいい」と言われます。

彼らはあなたの資産の責任を取ってくれません。

厳しい現実を突きつけますが、暴落時にパニックで売ってしまうことは、他人の財布に自分の資産をタダで投げ込む行為と同じです。

あなたが投げたその資産を、冷静な「守りの配分」を持った投資家が、安値で拾い集めて未来の爆益に変えているのです。

この屈辱的な構図から抜け出すには、理屈ではなく「仕組み」で対抗するしかありません。

ここまで読んだ方におすすめの記事です。

➡【投資で失敗を繰り返す人が知らない本質】投資と農業に共通する成功の原理とは?

まとめ

現金と安全資産という『盾』を厚くした者だけが、長期投資という戦場を最後まで生き残れる

かつての私も、上昇相場の勢いに乗って、貯金のほぼすべてを株式に突っ込んでいた時期がありました。

「リスクは取れる」と自分を過信していたのです。

しかし、暴落で資産が数日で数百万円溶けたとき、手が震えて仕事が手につかなくなりました。

その時気づいたんです。

私のリスク許容度は、理論値ではなく、たったの「これっぽっち」だったのだと。

あなたは明日も、スマホの画面に怯え、誰かの爆益報告に焦りながら「眠れない夜」を過ごしますか?

それとも、今日から自分だけの「鉄壁の守り」を築き、暴落すらも「人生のスパイス」として笑い飛ばせる強さを手に入れますか?

投資は、人生を豊かにするための手段に過ぎません。

手段のために目的(あなたの平穏)を犠牲にしないでください。

【お金を増やすx人生を豊かに】

自由を創る「投資の最適解」「一生の自由」を育む投資術を学びたい方はこちら。

▶︎【資産運用の最適解】

”お金を増やす×人生を豊かに”「複利の力」で自由を最大化する投資術

【お金を増やすx人生を豊かに】一覧へ:

複利を味方に自由を掴む。投資の鉄則、運用術のまとめ。

▶︎「お金を増やす」カテゴリーの記事一覧へ

コメント