みなさまこんにちは!DAI研究員です!!

リボ払いは、多くの人が

「便利」

「助かる支払い方法」

として何気なく選んでしまいがちですが、実際には家計と人生を静かに蝕む非常に危険な仕組みを持っています。

毎月の支払額が一定であるという安心感の裏側で、借金は確実に積み上がり、気づいたときには

「なぜこんなに支払っているのかわからない」

という状態に陥る人も少なくありません。

特に恐ろしいのは、リボ払いが“借金をしている感覚”を意図的に薄れさせる構造になっている点です。

この記事では、リボ払いがどのような仕組みで成り立っているのか、なぜ多くの人が危険性に気づけないのか、そして一度ハマるとなぜ抜け出しにくいのかを、具体例を交えながら解説していきます。

リボ払いを「すでに使っている人」だけでなく、「今後使う可能性がある人」にとっても、知っておくべき現実を明確にしていきます。

合わせて読みたい!

➡【リボ払い、借金をしないために!】借金地獄に落ちないための今すぐ対策

リボ払いとは?

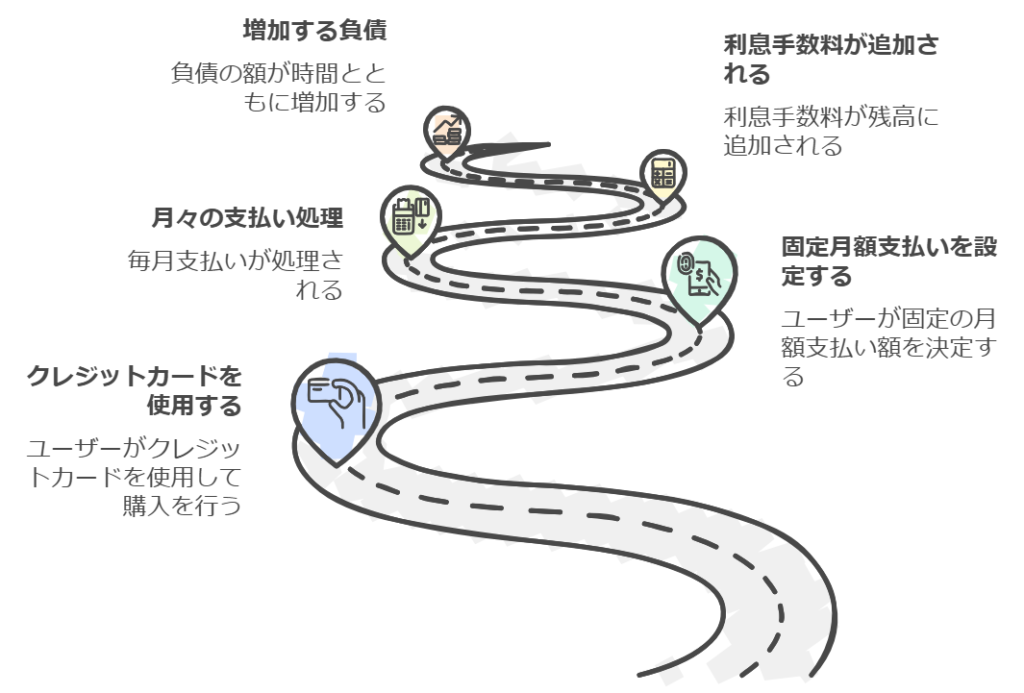

リボ払いとは、クレジットカードの利用額を毎月一定額ずつ支払うことができる分割支払いの一種です。

利用者は、月々の返済額をあらかじめ設定した一定の金額に抑えることができるため、支出が安定するように感じられます。

しかし、実際には多くのケースで金利手数料が加算され、支払額がどんどん膨れ上がっていく仕組みです。

例えば、5万円の商品を購入し、毎月1万円ずつリボ払いで返済する設定にした場合、月々の支払い額は1万円ですが、残高に対して年利15%~18%の高い金利が発生します。

この金利手数料は、利用残高に応じて毎月加算されるため、支払いが長期にわたると支払う利息が非常に大きくなってしまいます。

リボ払いの実例:どれだけ支払うことになるのか?

例えば、20万円の買い物をリボ払いで行い、月々1万円ずつ返済する場合を考えてみましょう。

このケースでは年利15%の金利が適用されると、完済までに約2年かかり、最終的な支払総額は約23万円になります。

元金は20万円のはずが、利息で追加の3万円以上を支払うことになり、はるかに多くの出費が発生します。

リボ払いのメリット

リボ払いのメリットとしては、毎月の支払額を一定にできることが挙げられます。

例えば、高額な買い物をした場合でも、リボ払いを利用することで支払額を抑えることができます。

そのため、急な出費があっても月々の支出が増えにくく、一見して家計管理がしやすいように感じられます。

また、クレジットカード会社によっては、リボ払いを利用することでポイントが貯まりやすくなる特典があることもあります。

リボ払いのデメリットとリスク

しかし、リボ払いには大きなデメリットが存在します。

以下で詳しく説明していきます。

1. 高い利息が発生する

リボ払いの最も大きなリスクは、高金利の利息が発生する点です。

リボ払いの年利は一般的に15%~18%とされており、これは通常のローンやキャッシングに比べても高い水準です。

例えば、10万円の残高に対して年利15%でリボ払いを行った場合、年間で最大約1万5千円の利息が発生します。

利息が加算されると元金の返済が進みにくく、最終的に支払う総額が非常に大きくなります。

2. 残高が減りにくい

リボ払いは毎月の支払額が一定であるため、一見して返済が進んでいるように感じますが、実際には多くの支払額が利息に充てられており、元金がほとんど減らないことがあります。

例えば、月々の返済額が1万円であっても、そのうち3千円が利息に充てられる場合、実際に元金に充当されるのは7千円のみです。

その結果、残高がなかなか減らず、返済が長期化する傾向にあります。

3. 借金の感覚が薄れやすい

リボ払いを利用すると、毎月の支払額が一定であるため、利用者は「借金をしている」という感覚が薄れやすくなります。

特に、リボ払いを利用していると支払いがどんどん先送りされるため、実際の借入残高が増えていることに気づきにくくなります。

この「借金の感覚の希薄化」は、さらにカードの利用を続ける原因にもなり、多重債務のリスクを高めます。

こちらの記事を読むと、さらに理解が深まります。

➡【クレカとデビットどっちが得か迷う】ポイントと使い分けで損しないための判断基準

リボ払いの罠に陥らないための対策

リボ払いのリスクを回避するためには、次のような対策が有効です。

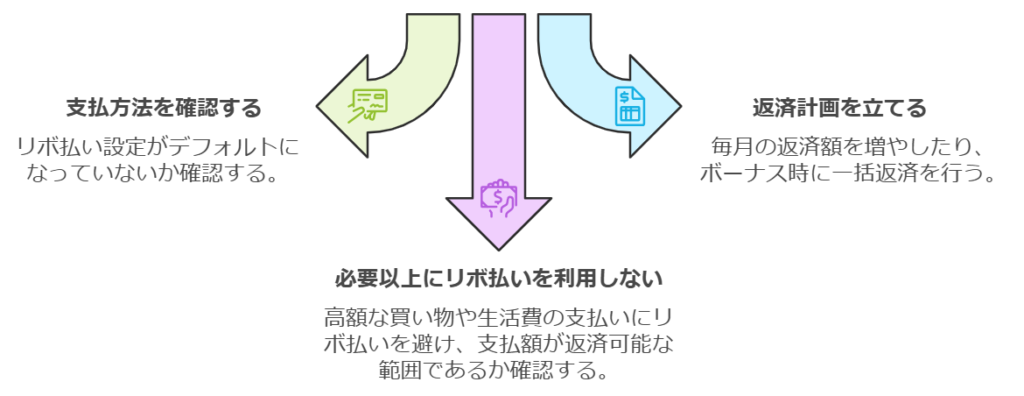

1. 支払方法を確認する

クレジットカードを申し込む際には、支払方法がリボ払いになっていないかを確認しましょう。

一部のカード会社では、デフォルトでリボ払い設定になっている場合があるため、注意が必要です。

また、リボ払い設定を解除できる場合もあるため、カード会社に確認してみることも大切です。

2. 返済計画を立てる

リボ払いを利用する場合は、返済計画をしっかりと立てることが重要です。

毎月の返済額を増やしたり、ボーナス時に一括返済を行うことで、元金を早く減らし、利息の負担を軽減することができます。

3. 必要以上にリボ払いを利用しない

リボ払いは便利な支払方法ではありますが、安易に利用することは避けましょう。

特に、高額な買い物や生活費の支払いにリボ払いを利用すると、借金が膨らみやすくなります。

支払額が返済可能な範囲であるかをよく確認し、本当に必要な場合にのみリボ払いを利用するよう心がけましょう。

リボ払いを利用してしまった場合の対応策

リボ払いは「気づいた時点」で行動すれば、人生を壊す前に止められます。

重要なのは、早く・確実に・感情を挟まずに処理することです。

1. 現在のリボ残高・金利・支払額を正確に把握する

最初にやるべきことは、現実から目を背けないことです。

カードの会員ページや明細で

・「リボ残高」

・「実質年率」

・「毎月の支払額」

・「完済予定時期」

を確認します。

多くの人はここを見ずに不安だけを抱えていますが、数字を把握しない限り対策は立てられません。

特に年利15〜18%という金利は、放置するほど確実にお金を奪います。

2. 毎月の返済額を可能な限り引き上げる

リボ払いの最大の敵は「返済額の低さ」です。

月1万円設定を2万円、3万円に引き上げるだけで、利息総額と返済期間は大きく縮まります。

多くのカード会社では、会員ページから返済額の増額設定が可能です。

生活が少し苦しくなっても、長期的には確実に楽になります。

3. ボーナス・臨時収入は必ず元金返済に充てる

ボーナスや副収入を「ご褒美」に使ってしまうと、リボ払いは一生終わりません。

臨時収入は、生活レベルを上げるためではなく、負債を消すために使うのが正解です。

元金が減れば減るほど、利息は雪崩のように小さくなります。

4. 新たなリボ利用を完全に止める(設定解除)

返済を進めながらリボを使い続けるのは、穴の空いたバケツに水を注ぐ行為です。

カードの支払方法が自動的にリボになっていないかを必ず確認し、解除します。

必要であればカード自体の利用停止や限度額引き下げも検討すべきです。

「使わない仕組み」を作らない限り、同じ失敗は繰り返されます。

5. 返済が困難な場合は早めに専門窓口へ相談する

すでに返済が回らない状態なら、放置は最悪の選択です。

消費生活センターや弁護士、司法書士への相談は「逃げ」ではありません。

任意整理などにより、利息を止められるケースもあります。

問題が小さいうちに動くほど、選択肢は多く残ります。

まとめ

”リボ払いは「楽な支払い」を装った、静かに人生を削る借金”

リボ払いは、表面上は家計を安定させてくれるように見える一方で、実態は高金利によって返済を長期化させ、支払総額を大きく膨らませる極めて不利な支払い方法です。

毎月一定額しか支払わなくてよいという仕組みが、借金の増加や返済の停滞を見えにくくし、利用者自身の判断力を鈍らせていきます。

特に問題なのは、リボ払いが「今は楽だから」という短期的な安心感と引き換えに、将来の選択肢とお金の自由を奪っていく点です。

返済が続く限り可処分所得は圧迫され、新たな挑戦や貯蓄、投資といった前向きなお金の使い方ができなくなります。

これは単なる金利の問題ではなく、人生全体に影響を与える構造的なリスクです。

リボ払いは、知らなければ簡単に引き込まれ、知っていれば確実に避けられる仕組みです。

正しい知識を持ち、安易な選択をしないことこそが、お金に振り回されない人生への第一歩です。

こちらの記事で別視点から学ぶ

➡【あなたは大丈夫?】クレジットカード不正利用を防ぐ5つの対策

皆さんはリボ払いの経験はありますか?

私はあります。

過去の無知な私は、ロクな知識もなくリボ払いをしたことがありました。。。

今日私から皆さんにお伝えしたいことは

リボ払いだけは絶対するな!!です。

一時的なメリットもありますが、支払総額では絶対に損をします。

どうしてもの時や緊急事態という時以外は使わないようにしましょう。

また、そんな緊急事態がおきた際でも、預貯金で対応できるように想定しある程度は事前に準備しておきましょう!

【お金を守るx人生を豊かに】

搾取されない「防衛知識」正しく資産を守り抜きたい方はこちら。

▶︎【お金を守る防衛リテラシー】

”お金を守る×人生を豊かに”「搾取されない知識」と制度の活用術

【お金を守るx人生を豊かに】一覧へ:

「知らない」で損をしないために。資産の防衛マニュアルまとめ。

▶︎「お金を守る」カテゴリーの記事一覧へ

コメント