みなさまこんにちは!LIFE LABのDAI研究員です!!

仕事、家計、教育費……毎日、目を回すような忙しさの中で、必死に『増やすこと』ばかり考えて生きてきた。気がつけば50代。

通帳の数字は少しずつ増えたけれど、ふとした瞬間に、このまま死ぬまで貯めるだけの人生でいいのかと、言いようのない空虚感に襲われませんか?

もしあなたが今、将来への漠然とした不安から、ただ「お金を使わないこと」に必死になっているなら、その真面目さこそが、あなたの人生の後半戦を枯れ果てたものにする最大の敵かもしれません。

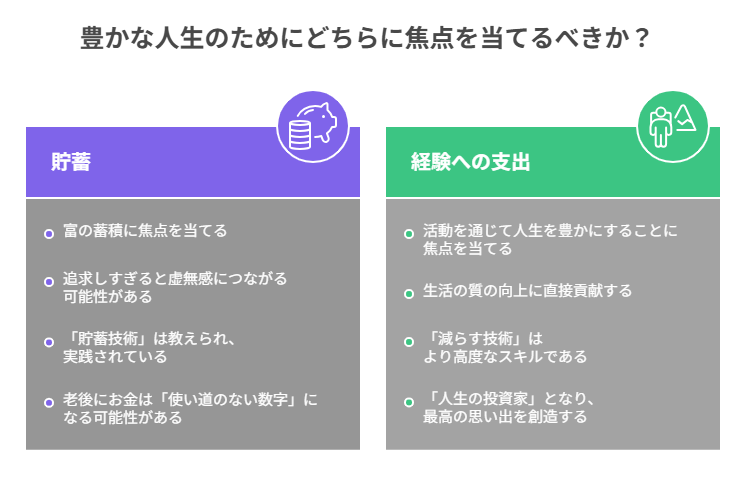

私たちは『貯める技術』は教わってきましたが、実はそれ以上に高度な『減らす技術』については、誰も教えてくれなかったからです。

厳しい現実を言います。

体力と好奇心が残っている「今」使わなかったお金は、80代になった時のあなたにとっては、ただの「使い道のない数字」に成り下がります。

人生の満足度は、最期の瞬間の残高ではなく、それまでにどれだけ質の高い『経験』に変換できたかで決まる。

これは、老後破産を恐れるあまり、人生そのものを破産させてしまっている多くの日本人が陥る罠なのです。

この記事では、資産形成のフェーズを終えようとする50代が、死ぬ瞬間に後悔しないための「戦略的なお金の減らし方」を提唱します。

この記事を読み終える頃、あなたは「失う恐怖」から解放され、自分のお金を最高の思い出へと昇華させる『人生の投資家』へと生まれ変わっているはずです。

合わせて読みたい!

➡【人生が豊かになる】経験にお金を使うメリットと実例

【緊急診断】あなたは「お金の主」か、それとも「お金の奴隷」か?

まずは、あなたの「貯め込み体質」がどれほど進行しているかを確認しましょう。

以下の項目に、正直に「YES」か「NO」でお答えください。

YESが多いほど、あなたの人生は「残高」のために犠牲になっています。

| チェック項目(あなたの金銭感覚) | YES | NO |

|---|---|---|

| 1. 1,000円以上の買い物をするとき、常に「損をしないか」と1分以上迷う | □ | □ |

| 2. 通帳の残高が前月より1円でも減っていると、強い不安を感じる | □ | □ |

| 3. 旅行や趣味の誘いを受けても、まず「いくらかかるか」で参加を決める | □ | □ |

| 4. 自分の服や持ち物にお金を使うことに「罪悪感」を抱くようになった | □ | □ |

| 5. 老後のために「最低でも3,000万円はないと詰む」というネット記事を信じている | □ | □ |

| 6. ここ1年、自分を「心からワクワクさせた支出」が一つも思い出せない | □ | □ |

【診断結果:あなたの資産中毒度】

・YESが0〜1個:【人生の冒険者】

お金と経験のバランスが絶妙です。

そのまま走り続けましょう。

・YESが2〜4個:【貯め込み予備軍】

注意。将来の不安が、今この瞬間の輝きを少しずつ蝕んでいます。

・YESが5個以上:【重度の資産奴隷】

警告。 あなたはこのまま行くと、「最も裕福なまま」墓に入ることになります。

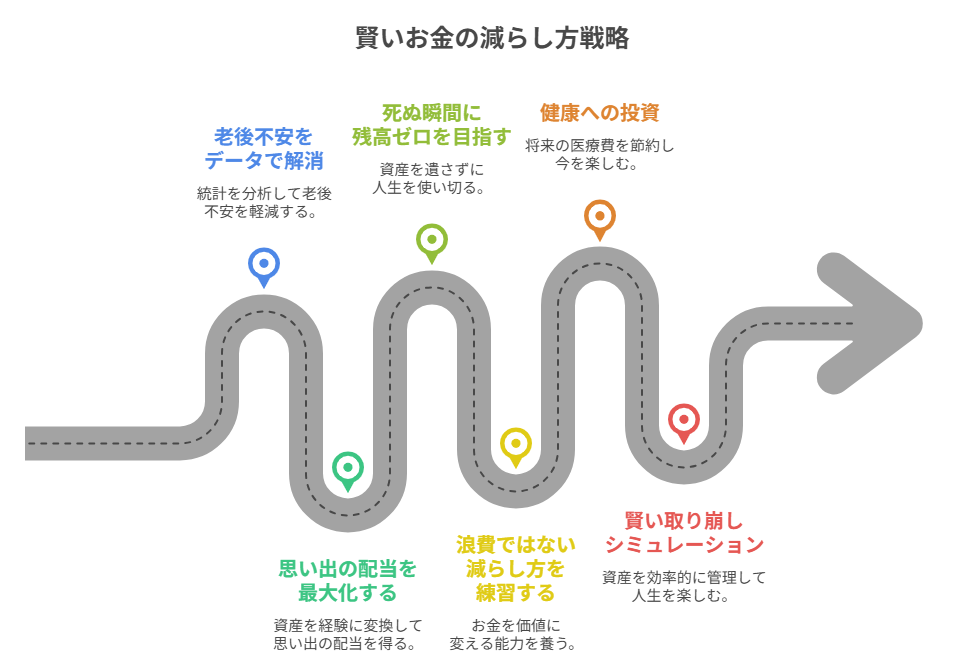

50代が今のうちに練習すべき「賢いお金の減らし方」戦略

戦略1:「老後不安」をデータで解消し、使うための免罪符を手に入れる

50代がお金を使えない最大の理由は、得体の知れない「老後資金不足」への恐怖です。

しかし、統計を冷静に見れば、その恐怖の多くは幻想であることがわかります。

「生活レベル」は年齢とともに勝手に下がる

多くのFP(ファイナンシャルプランナー)は、「今の生活費×余命」で計算させますが、これは大きな間違いです。

現役時代は月30万円必要でも、75歳を過ぎれば食は細くなり、服も買わず、遠出も減ります。

総務省の家計調査でも、70代以降の支出は現役時代の6〜7割程度まで自然に減少します。

つまり、「老後も今の生活費がかかり続ける」という前提が、あなたのブレーキを強く踏みすぎさせているのです。

戦略2:モノを捨て、人生を「配当」ではなく「思い出」の最大化に振り切る

50代からは、資産を「再投資」して増やすフェーズから、資産を「経験」に変換して、思い出の配当を得るフェーズへと移行すべきです。

【思い出の配当(メモリー・ディビデンド)理論】

なぜ今、旅行に行くべきなのか?

55歳で素晴らしい旅をすれば、その後20年、30年と「あの時は楽しかったね」と家族で語り合い、記憶の中で何度も楽しむことができます。

これが『思い出の配当』です。

80歳で1,000万円あっても、それを楽しむ体力も記憶力も衰えていれば、配当を得る期間が短すぎて、投資効率としては最悪なのです。

戦略3:死ぬ瞬間に「残高ゼロ」を目指す勇気。資産を遺さない美学

「子供に少しでも遺してあげたい」という親心も、実は子供の自立を妨げ、あなた自身の人生を制限する呪縛になりかねません。

【具体行動:生前贈与とコミュニケーションの最適化】

- 「死んでから」ではなく「今」渡す:

子供が一番お金を必要とするのは、住宅購入や子育て中の30代です。

あなたが死ぬ時に相続させるより、今、生前贈与として渡す方が、子供にとっても価値が何倍も高まります。 - 感謝の言葉を対価にする:

お金を遺す代わりに、一緒に美味しいものを食べたり、孫の教育費を出したりする。

その場で見られる「笑顔」こそが、あなたが得られる最高の報酬です。 - 死ぬ時にゼロ:

著書『DIE WITH ZERO』でも語られる通り、生きている間に使い切ることが、お金を最も効率的に使った証となります。

戦略4:50代のうちに練習すべき「浪費ではない、攻めの減らし方」

長年節約を続けてきた人にとって、急にお金を使うのは「苦痛」です。

だからこそ、50代のうちに、お金を価値に変える「筋肉」を鍛える練習が必要です。

【お金を減らすリハビリ・3ステップ】

- STEP1:1日3,000円の「無駄遣い枠」を強制的に作る

普段は買わない高いコーヒー、贅沢な入浴剤。何でも構いません。

まずは「予定にない出費」に脳を慣らしてください。 - STEP2:誰かのために「ご馳走」する

後輩や子供、パートナーに、理由なく美味しいものを奢る。

お金が「人の喜び」に変換される瞬間を体感します。 - STEP3:「一生モノ」ではなく「一瞬の感動」に払う

高級時計やカバンではなく、一流のコンサート、貸切露天風呂、オーロラ鑑賞。

手元に残らないものに大金を払う練習をしてください。

戦略5:健康への投資は、将来の「医療費」を前借りして楽しみに変えること

50代で一番賢いお金の減らし方は、ジムの月謝やパーソナルトレーニング、質の高い食材への支出です。

【結局、体力が尽きたら一巻の終わり】

「老後が不安だから」と節約して体を壊し、貯めたお金を治療費で使い切る。

これほど虚しい投資はありません。

今、10万円使って筋肉を維持することは、将来の100万円の介護費を節約しつつ、今を全力で楽しむための「最強のヘッジ」です。

病院のベッドの上で「あぁ、あの時あそこに行っておけばよかった」と悔やむ時間は、1億円積んでも買い戻せません。

戦略6:銀行員も驚く「出口戦略」取り崩しシミュレーションを書き換える

資産形成のプロたちは「年4%で取り崩せ」と言いますが、LIFE LABはあえて「50代はもっと大胆に削れ」と提案します。

【賢い取り崩しの逆ピラミッド】

50代から60代前半:【豪遊期】 体力があるうちに、人生最大の支出を行う。

65歳から75歳:【安定期】 趣味と交際費をメインに、緩やかに使う。

75歳以降:【安寧期】 支出は自然に減る。公的年金だけで十分な生活へ。

多くの人は、このグラフを逆に捉えています。

動けなくなってからお金が余るのではなく、動けるうちに貯金を大胆に削り、残りの人生を「思い出」という不滅の資産で満たしていくのです。

あわせて知っておくと、判断が楽になります。

➡【年金はいくらもらえるのか?40代・50代の不安】受給額の目安と制度の基本を解説

【唯一無二の視点】「やりたいことリスト」があなたを貧しくする理由

よくある自己啓発書は「死ぬまでにやりたいことリストを書こう」と勧めます。

しかし、LIFE LABが提言するのはその逆、『やれる期間の賞味期限リスト』の作成です。

50代の今、あなたが「いつかやりたい」と思っていることの多くは、実は数年以内に実行しなければ、二度と最高の形では味わえないものばかりだからです。

「いつか」は、肉体が滅びるまでのカウントダウン

例えば、「マチュピチュの遺跡を見に行きたい」という夢。

60代なら行けるかもしれません。

しかし、標高2,400メートル以上の高地を歩き回り、あの絶景を全身の細胞で吸収できる『感受性と体力』のピークは、間違いなく50代の今です。

75歳になってからファーストクラスで行ったとしても、高山病に怯え、ホテルの窓から眺めるだけでは、それは「経験」ではなく単なる「確認作業」になってしまいます。

【リストの項目を「年齢」で仕分けろ】

お金を減らせない人は、すべての夢を「老後(65歳以降)」という一括りの箱に放り込んでいます。

今すぐ、自分のやりたいことを

『50代でしか楽しめないこと』

『60代でも可能なこと』

『70代でも間に合うこと』

に仕分けてみてください。

驚くほど多くの項目が、実は50代の今、無理をしてでもお金を投じるべき「緊急案件」であることに気づくはずです。

【残酷な真実】相続した子供が一番困るのは、あなたの「中途半端な残高」

「子供のために残してあげたい」という美談の裏側にある、厳しい現実を直視しましょう。

親が70代、80代で亡くなった時、子供はすでに40代、50代。

自分たちの生活基盤は固まっており、実は親の遺産が「人生を劇的に変えるほど必要」な時期は過ぎ去っています。

【子供の本音:お金より「身軽さ」が欲しい】

現代の相続で最も揉めるのは、数億円の巨万の富ではなく、数百万円から数千万円の中途半端な現金と、古い実家の処分です。

あなたが必死に節約して残したお金が、兄弟間の争いの種になったり、複雑な税務処理で子供の貴重な休日を奪ったりする……。

そんな未来が欲しいですか?

「最大の親孝行は、自分の人生を120%楽しみ尽くし、子供に余計な心配をさせず、最後は笑顔で『使い切ったよ!』と言って旅立つこと」

この切り替えができるかどうかが、あなたの家族の幸福度を決定づけます。

お金を遺すことよりも、あなたが「自分の人生を謳歌した姿」を記憶に遺すこと。

それこそが、相続税もかからない、子供への最高の教育資産になるのです。

実録:通帳の数字が減るたびに「幸せ」が増えていった、ある50代夫婦の話

とある55歳の夫婦の体験談です。

彼らは「減らす練習」を始めたことで、人生の色彩が劇的に変わりました。

【資産減らし・実践レポート】

- 【整理した結果】:

20年間コツコツ貯めた5,000万円。

このうち1,000万円を「5年で使い切る遊び金」として別の口座に隔離しました。 - 【使った内容】:

毎月1回の高級料亭、夫婦でのジャズ教室、そして長年憧れたシチリア島への長期旅行。 - 【精神的な変化】:

以前は残高が減るのが怖かったが、隔離した口座のお金が減るたびに「また一つ良い思い出が買えた」と誇らしくなった。 - 【教訓】:

お金は使わなければ、ただの紙切れ。

使って初めて、自分自身の肉体と精神の一部になるのだと知りました。

ここまで読んだ方におすすめの記事です。

➡【モノを買っても満たされない】なぜ「経験」にお金を使う人は幸せになれるのか?

まとめ

お金を、『最高の思い出』という不滅の資産へ

私の周りの「裕福な高齢者」を観察していて、ある残酷な事実に気づきました。

1,000万円の価値は、20代なら世界一周の冒険になり、50代なら豪華な家族旅行になりますが、80代になると「高級な介護施設の入居費」か「延命治療費」にしかならないことが多い。

お金には『使用期限』があるんです。

50代の今、無理をしてでも「減らす練習」を始めないと、私たちは一生、お金の番人として人生を終えることになります。

あなたは明日も、将来の不安のために、「今しかできない経験」を犠牲にし続けますか?

それとも、今日からお金を「最高の思い出」へと両替し、人生で最も豊かな黄金期を、自分自身で切り開き始めますか?

資産を増やすのは「手段」であり、目的ではありません。

あなたの人生の真の価値は、通帳の中ではなく、あなたの心の中に刻まれるのです。

【お金を使うx人生を豊かに】

貯めるだけの人生で終わらず、幸福度を最大化する使い方の極意を知りたい方はこちら。

▶︎【賢いお金の使い方の哲学】

”お金を使う×人生を豊かに”「死ぬ時に後悔しない」最高の支出戦略

【お金を使うx人生を豊かに】一覧へ:

お金を「最高の思い出」へ昇華。後悔しない支出と出口戦略の全考察。

▶︎「お金を使う」カテゴリーの記事一覧へ

コメント