みなさまこんにちは!DAI研究員です!!

「朝から晩まで必死に働いて、気づけば40代。口座にはそれなりの数字があるはずなのに、なぜか言いようのない不安が消えない。このまま銀行に預けっぱなしでいいのか、それとも何か始めないと手遅れになるのか? 結局、今日も何もしないまま、自分だけがすり減っていく……」

もしあなたが今、そんな『時間のない焦燥感』と『動かせない現金』の板挟みで絶望しているなら、はっきりとお伝えします。

あなたが不安なのは、あなたの努力が足りないからではありません。

日本の「失われた30年」という異常な超低金利に慣らされ、銀行に預けることが『美徳』であるという呪縛から解き放たれていないだけなのです。

厳しい現実を言います。

インフレが進む今の時代、銀行に眠らせている現金は、店で埃を被っている「不良在庫」と全く同じです。

持っているだけで価値が目減りし、あなたの将来を支えるはずのエネルギーを刻一刻と失わせている。

これは、単なる経済の議論ではなく、あなたの人生をかけた『生存戦略』のミスなのです。

この記事では、40代という「人生の折り返し地点」に立つあなたが、重い腰を上げ、寝ている現金を最強の「働き手」に変えるための、泥臭くも確実な思考法を伝授します。

複雑なチャート分析や流行の銘柄情報は一切不要です。

読み終える頃には、あなたは「お金を貯める人」から、自らの手で『資産を駆動させる経営者』へと生まれ変わっているはずです。

合わせて読みたい!

➡【投資が怖いと言われる理由】初心者が不安をなくすための知識

【警告】預金通帳の「数字」に騙されるな!インフレがあなたの資産を食いつぶす仕組み

多くの人が、通帳の数字が減らなければ安心だと思い込んでいます。

しかし、その「数字」そのものに価値はありません。

価値があるのは、その数字で「何が買えるか(購買力)」です。

「100万円」で買えるものが、10年後には「80万円分」になる恐怖

例えば、年間2%の物価上昇が続けば、今の1,000万円は10年後には実質的に約820万円程度の価値しか持たなくなります。

あなたは何もしていないつもりでも、銀行という金庫に預けている間に、何者かに180万円を盗まれたのと同じことなのです。

「低リスク」と言われる銀行預金は、実はインフレ下において「価値が確実に減る」という、非常にリスクの高い選択肢であることを理解してください。

【銀行にとって、あなたの預金は『安すぎる仕入れ』である】

銀行は、あなたから0.02%という雀の涙ほどの利息で現金を借り(預金)、それを企業や個人に数%の利息で貸し付けて利益を得ています。

彼らにとって、あなたの預金は「最も安く手に入る最高の燃料」です。

あなたが慎重に預金を守っているつもりでも、実は銀行の利益のために、あなたの資産の成長機会をタダで差し出しているに過ぎないのです。

なぜ「銀行預金」は、店を潰す『不良在庫』と同じなのか?

「お金の不良在庫」

この言葉を聞いて、あなたは「預金が増えるのは良いことではないのか?」と違和感を覚えたかもしれません。

しかし、ビジネスの現場で『在庫』が何を意味するかを考えれば、預金に固執するリスクが浮き彫りになります。

1. 利益を生まない「滞留資産」である

アパレルショップを想像してください。

店内に100着の服があっても、それが棚に置かれたままで売れなければ、店は1円の利益も得られません。

それどころか、保管場所代(手数料)がかかり、流行遅れ(価値の低下)になっていきます。

銀行預金も全く同じです。

口座にあるだけでは、お金は一歩も外に出ず、誰の役にも立たず、新しい価値を生みません。

40代という、人生の「稼ぎ時」に得た貴重な資本が、ただ棚で眠り続けている状態。

これが「不良在庫」の正体です。

2. メンテナンスコスト(物価高)で「型落ち」していく

不良在庫の最も恐ろしい点は、時間が経つほどに価値が下がることです。

電化製品が新モデルの登場で安くなるように、現金はインフレ(物価上昇)によってその「パワー」を失います。

20年前の100円と、今の100円で買えるお菓子の大きさを比べてみてください。

数字は「100」で変わらなくても、中身はスカスカになっています。

預金という在庫を持ち続けることは、毎日少しずつ商品が傷んでいくのを、ただ黙って眺めている経営者と同じなのです。

3. 「機会損失」という見えない赤字を垂れ流している

もし、その在庫(現金)を適切な商品(投資資産)に入れ替えていれば、本来得られたはずの利益(配当や値上がり益)があったはずです。

「損をしていない」と思っているかもしれませんが、投資に回していれば得られたはずの「年利数%」を、あなたは毎日捨て続けています。

この『機会損失』こそが、40代の家計における最大の赤字要因なのです。

【チェック:あなたの現金は「稼働」していますか?】

| 優良な「働き手(資産)」 | 放置された「不良在庫(預金)」 |

|---|---|

| 世界の成長に連動する 「インデックス投資」 | 10年以上動かしていない 「休眠口座」 |

| 配当という現金を運んでくる 「高配当株」 | 「もしも」 のために積み上げすぎた過剰な予備費 |

| 自分の市場価値を上げる 「学びや健康への投資」 | 「使う予定のない」 タンスの中に眠る現金 |

【安心感という名の『高すぎる代償』】

厳しい現実を言います。

あなたが銀行預金の数字を見て感じる「安心感」は、将来の自由を質に入れて買っている、極めて高価な幻覚です。

在庫を抱え込んで倒産する店主になりたいですか?

それとも、手元の資金を回転させて未来を切り拓く経営者になりたいですか?

40代の今なら、まだ「在庫処分」は間に合います。

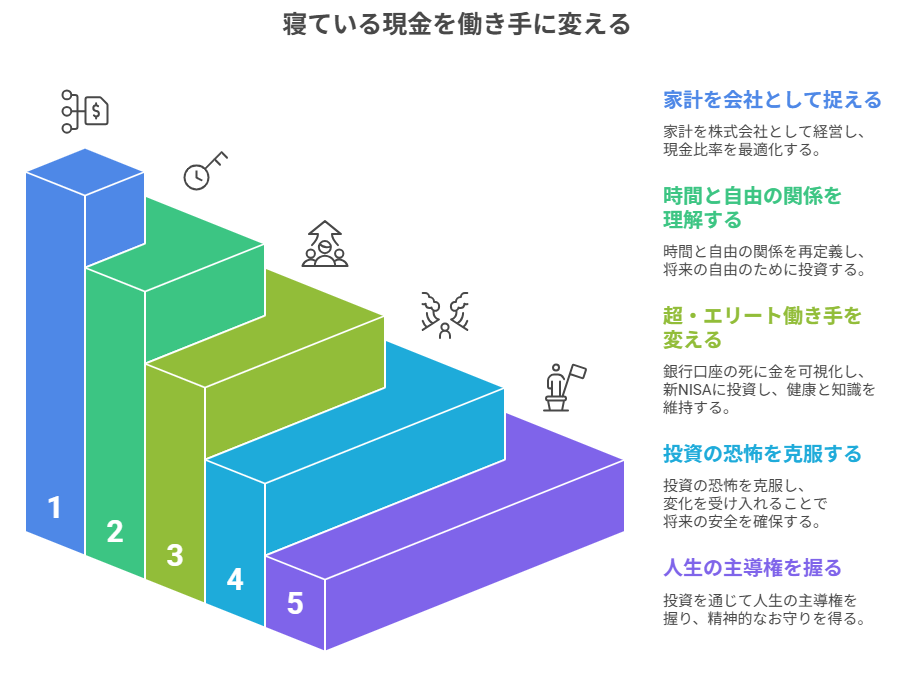

寝ている現金を「働き手」に変える思考

思考1:「家計」を「会社」として捉え直し、現金比率を最適化せよ

LIFE LABが提唱する唯一無二の切り口。

それは、自分の家庭を一つの「株式会社」として経営する視点です。

経営者の視点でバランスシートを見れば、銀行預金ばかりのポートフォリオがいかに異常かがわかります。

「預金100%」の会社が倒産する理由

- 設備投資不足:

現金を溜め込むだけで、稼ぐための投資(株式や自己研鑽)をしていないため、将来の収益が増えない。 - 在庫の陳腐化:

インフレによって「現金」という商品の価値が下がり、売れ残りの在庫(不良在庫)化する。 - 人材の遊休化:

あなたが稼いだ貴重な資本(お金)が、24時間365日、何もせず寝ている。

解決策:

40代の「家計会社」に必要なのは、潤沢な現預金ではなく、「利益を生む資産への大胆な配分」です。

生活防衛資金(半年〜1年分の生活費)さえ確保すれば、それ以外の現金は、あなたの代わりに24時間働く「精鋭部隊」として戦場(市場)へ送り出すべきです。

思考2:なぜ「時間と自由」の関係を知っておく必要があるか?

「お金を稼ぐこと」と「自由を手に入れること」の計算式を、私たちは間違えて教わってきました。

40代こそ、この関係を再定義すべき時です。

40代の1時間は、60代の1時間よりも「高価」である

今、あなたが寝ている現金を「働き手」に変えることで得られるのは、単なる利益ではありません。

それは、将来の「働かなくていい時間」です。

銀行預金という「止まった資産」を、株式や債券という「動く資産」に変える。

これによって複利の魔法が発動し、あなたが寝ている間も資産が自己増殖を始めます。

この「資産の自動運転」こそが、40代のあなたを労働地獄から解放し、本当の自由へと導く唯一の架け橋なのです。

【資産形成とは『自分の分身』を作ること】

あなたが体調を崩しても、上司に理不尽に怒鳴られても、投資信託や株は文句一つ言わずに、世界中の誰かの経済活動を助け、その対価をあなたの元へ運んできます。

40代以降の人生を支えるのは、気力でも体力でもありません。

あなたが若いうちに市場に送り出した「お金という分身」の数なのです。

思考3:寝ている現金を「超・エリート働き手」に変える3つのステップ

40代のあなたが、今日から実行できる「不良在庫処分」の全工程を、具体的に肉付けします。

ステップ1:銀行口座の「死に金」を可視化する

複数の口座に散らばっている「なんとなく預金」を一つのエクセルやノートに書き出してください。

その総額から、半年分の生活費を引いた残り。

それが、あなたが今すぐ市場に派遣できる「待機中の働き手」の人数です。

ステップ2:新NISAという「最強の派遣会社」に登録する

流行りの銘柄を追う必要はありません。

世界中の企業に分散投資する「全世界株(オール・カントリー)」などのインデックスファンドに、待機中の働き手を一定のペースで送り込みましょう。

一括ではなく「積立」にすることで、高い時に買いすぎるリスクを自動で回避できます。

ステップ3:自分の「健康と知識」をメンテナンスする

お金を働き手に変えるだけでなく、あなた自身の「稼ぐ力(人的資本)」の維持も重要です。

健康診断、専門スキルの習得、あるいは良質な体験への投資。

これらは、お金を直接増やす以上に、生涯賃金を守る「最強の防衛策」になります。

次の一歩として、こちらの記事も参考になります。

➡【資産形成で得られるもの】お金以上に大切な成功体験

思考4:なぜ「投資は怖い」と感じるのか?――脳のバグを上書きする

40代で動けない最大の理由は、知識不足ではなく「恐怖」です。

しかし、その恐怖の正体は、あなたの脳が持つ「生存本能」のバグに過ぎません。

「現状維持」は、生存戦略としては『死』を意味する

原始時代、変化を嫌い、知っている洞窟の中に居続けることは生存に有利でした。

しかし、資本主義社会においては、変化を拒み「今の預金額」を守ろうとすることが、最も確実に自分を追い詰める行為になります。

【厳しい現実:投資の最大のリスクは『投資をしないこと』】

暴落が怖い?

確かに市場は揺れます。

しかし、過去100年以上の歴史の中で、世界経済はあらゆる危機を乗り越え、成長を続けてきました。

一方で、銀行預金という選択が「インフレに勝った」歴史は極めて稀です。

暴落という一時的な嵐を怖がって、インフレという「静かな洪水」から逃げ遅れる。

そんな愚を、40代の賢明なあなたは犯すべきではありません。

思考5:預金1,500万円の「安心」から卒業し、人生の主導権を握ったCさんの話

Cさん(45歳・管理職)のエピソードを紹介します。

彼は、銀行預金1,500万円、投資経験ゼロ。

常に将来への漠然とした不安を抱えていました。

【資産の再起動レポート】

- 【アクション】:

生活防衛資金300万円を除いた1,200万円のうち、500万円を1年かけて新NISAに移動。

残りを教育費・予備費として待機。 - 【変化】:

投資した500万円が、世界中の企業の成長と共に「配当」や「含み益」を生み出し始めた。 - 【結果】:

会社の給料以外に「自律的に増えるお金」があるという事実は、彼の仕事への向き合い方すら変えました。

「最悪、この資産があるから無理しなくてもいい」という心の余裕が、逆に社内でのパフォーマンスを上げ、昇進に繋がったのです。

教訓:

お金を「不良在庫」から「働き手」に変えることは、単なる資産運用ではありません。

それは自分自身に『いつでも降りられる自由』という名の精神的なお守りを与えることなのです。

ここまで読んだ方におすすめの記事です。

➡【投資初期は入金力がカギ】資産形成を加速させる方法

まとめ

銀行預金を24時間働く『分身』へと転換させることが、あなたの『自由な時間』を買い戻す

かつての私もそうでした。

仕事の忙しさを言い訳に、「銀行にあるから大丈夫」と自分を騙し、新NISAすら放置。

しかしある日、物価高で大好きだった定食屋の値段が上がり、預金の「購買力」が削られている現実に直面しました。

その時、私の喉元に突きつけられたのは、自分が「一生懸命働いている」裏で、自分のお金が「ニート化」して全く働いていなかったという戦慄の事実でした。

お金に働いてもらうことは、贅沢ではありません。

40代から自分を救うための「最低限のマナー」なのです。

あなたは明日も、インフレという洪水に飲み込まれながら「銀行にあるから安全だ」と自分を騙し続けますか?

それとも、今日から自分の資産に『命』を吹き込み、世界中の経済をあなたの味方につけて、10年後の自分に「あの時決断してくれてありがとう」と言わせますか?

お金は守るものではなく、あなたの未来を切り拓くために「使う」ものです。

銀行預金という檻を壊し、自由への第一歩を今、ここから始めましょう!

【お金を増やすx人生を豊かに】

自由を創る「投資の最適解」「一生の自由」を育む投資術を学びたい方はこちら。

▶︎【資産運用の最適解】

”お金を増やす×人生を豊かに”「複利の力」で自由を最大化する投資術

【お金を増やすx人生を豊かに】一覧へ:

複利を味方に自由を掴む。投資の鉄則、運用術のまとめ。

▶︎「お金を増やす」カテゴリーの記事一覧へ

コメント