みなさまこんにちは!DAI研究員です!!

クタクタになって手にする給与明細の『手取り20万円』という数字。家賃、光熱費、食費……最低限の生活を支払うだけで、通帳の数字は見る間に削り取られていく。投資が大事だと言われても、そもそも種銭(たねぜに)を作る余裕なんて1ミリもない。

そんな『出口のない閉塞感』に、心が折れそうになっていませんか?

もしあなたが今、真面目に生きているのに一向に生活が楽にならない、貯金が増えないという絶望の中にいるなら、はっきりとお伝えします。

あなたが苦しいのは、努力が足りないからでも、意志が弱いからでもありません。

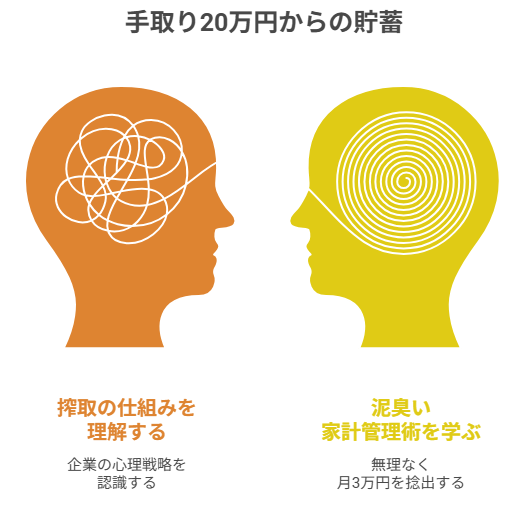

ただ、現代の巧妙な「搾取の仕組み」に対して、あまりにも正直に、無防備に立ち向かいすぎているだけなのです。

厳しい現実を言います。

「余ったお金を貯金しよう」と考えている限り、手取り20万円から月3万円を捻出することは、一生かかっても不可能です。

なぜなら、私たちの周りには、あなたの財布から1円でも多く奪い取ろうとする企業の高度な心理戦略が張り巡らされているからです。

しかし、今日ここでその「負け戦」を終わりにしましょう。

この記事では、手取り20万円という制約の中で、無理なく、かつ確実に「月3万」を捻出するための、泥臭くも圧倒的にリアルな家計管理術を伝授します。

読み終える頃には、あなたは「削る痛み」から解放され、自分の人生をコントロールしているという確かな手応えを掴んでいるはずです。

合わせて読みたい!

➡【資産形成の壁】金額別 乗り越えるための方法とは?

「残った分を貯める」という思考停止を今すぐ捨てよ

家計管理がうまくいかない最大の理由は、手法以前の「順番」にあります。

多くの人が陥る自滅のパターンは、収入から支出を引き、最後に残ったものを貯金に回そうとすること。手取り20万円において、この「残り」は、現代社会の誘惑によって必ずゼロになるよう設計されています。

1. 「先取り貯金」の解像度を極限まで高める

月3万円を貯めるなら、給料が振り込まれた瞬間に「3万円は最初からなかったもの」として隔離する。

これは鉄則ですが、多くの人は隔離したはずの3万円を、月末に「どうしても足りないから」と引き出してしまいます。

解決策は、物理的な隔離ではなく「脳内からの消去」です。

SBI証券や楽天証券などの自動積み立て設定を使い、証券口座へダイレクトに流し込む。

あるいは、自動つみたて定期預金を「解約が面倒な銀行」で作る。

あなたの意志の力を信じてはいけません。

信じるべきは、あなたの手が届かない場所に金を置く「仕組み」だけです。

2. 「パーキンソンの法則」に抗う唯一の手段

「支出の額は、収入の額に達するまで膨張する」

これがパーキンソンの法則です。

給料が上がれば、それに見合った高い生活(広い部屋、いい服、高価な趣味)を無意識に選んでしまう。

手取り20万円のあなたにとって、この法則は天敵です。

厳しい現実を言います。

あなたは今、平均的な生活を目指してはいけません。

周囲の「普通」に合わせている限り、あなたの資産は一生増えません。

月3万円を作るということは、周囲の20%以上の「無駄」をカットし、独自の生存圏を確立することを意味します。

「1円の節約」を捨て「時間の単価」で支出を審判せよ

ここで、一般的な節約術とは一線を画すLIFE LAB独自の視点を提案します。

節約を「金額」で考えるのをやめ、すべて「自分の労働時間」に換算して支出を判断してください。

これが、あなたの金銭感覚を劇的に変える「魔法のフィルター」になります。

「その飲み会、あなたの寿命を10時間捧げる価値はあるか?」

手取り20万円、月160時間労働とすると、あなたの時給は実質約1,250円です。

・5,000円の飲み会: あなたの貴重な人生の「4時間」

・1,500円のなんとなく買った雑誌: あなたの「1.2時間」

・30,000円の衝動買いしたバッグ: あなたの「24時間(丸一日分)」

物を買うとき、金額を見るのではなく

「このために私は、あの地獄のような満員電車にあと何時間耐えなければならないのか?」

を自問してください。

【金額で考えると麻痺するが、時間で考えるとゾッとする】

100円ショップで「安いから」とカゴに入れた5点の商品。

それはあなたの「24分間」の労働です。

その24分の苦労に見合う喜びを、そのプラスチックのゴミは与えてくれますか?

この視点を持つだけで、あなたの財布の紐は、意志の力に関係なく、物理的に重くなります。

痛みを伴わない「自動節約システム」の構築術

「月3万円」のうち、2万円は固定費の削減だけで作れます。

残りの1万円を食費や娯楽費の「我慢」で捻出する。

これが、最も継続性が高く、ストレスの少ない戦略です。

まずは、あなたの血を吸い続ける「固定費のダニ」を徹底的に駆除しましょう。

1. 「通信費」の聖域を解体する

大手キャリアで月8,000円払っているなら、今すぐ格安SIM(ahamo, povo, LINEMO, 楽天モバイル等)に切り替えてください。

月2,000円〜3,000円に抑えられます。

これだけで月5,000円の浮き。

「手続きが面倒」

「通信速度が不安」

という言い訳は、毎月5,000円(年間6万円)をドブに捨てる権利を買っているのと同じです。

6万円あれば、1週間の海外旅行に行けます。あなたはどちらを選びますか?

2. 「民間保険」という不安への過剰投資を止める

日本には「高額療養費制度」という世界最強の公的保険があります。

月20万円の収入なら、どんなに大きな手術をしても自己負担は月8万円程度で済みます。

・不要なもの: 医療保険、がん保険、養老保険。

・必要なもの: 掛け捨ての死亡保険(扶養家族がいる場合のみ)、火災保険、自動車保険。

月5,000円以上の民間保険に入っているなら、それは「安心」という名の高額な商品を売りつけられているだけです。

解約して、その分を現金で持っておくほうが、よほどあなたの盾になります。

3. 「サブスク」という名の静かなる搾取

動画配信、音楽、雑誌、使っていないジム。

月額数百円から数千円のサービスが積み重なり、月5,000円を超えていませんか?

【『いつか使うかも』の『いつか』は、一生来ない】

今この瞬間、すべてのサブスクを一度解約してください。

本当に必要なら、また契約すればいいだけです。

一度「ゼロ」にする痛みに耐えるだけで、年間で数万円のキャッシュが手元に残ります。

あわせて知っておくと、判断が楽になります。

➡【キャッシュレスで使いすぎてしまう。。。】今すぐ身につけたい金融リテラシー

「食費3万円」を死守するサバイバル・レシピ

固定費で2万円削ったら、次は食費です。

手取り20万円において、食費に5万円以上かけているなら、それは「娯楽」です。

生命維持としての食費は、月3万円で十分にコントロール可能です。

1. 「自炊」をエンタメ化し、外食という「依存」を断つ

外食は、一食で1,000円、飲み会なら5,000円が消えます。

自炊なら、一食300円、一日の食費を1,000円以内に収めることが可能です。

- 具体的行動:

週末に「3,000円分」のまとめ買いをし、平日のメイン料理を3種類だけ作り置きする。 - 差別化の知恵:

「調味料」だけは最高級のもの(1,000円の醤油や塩)を買ってください。

これだけで、スーパーの安い鶏肉がレストランの味に変わります。

調味料への数千円の投資は、数万円の外食費を抑制する最強の防波堤になります。

2. コンビニという「時間と金のブラックホール」に近寄らない

コンビニは、忙しいあなたに「便利」を売り、代わりに「将来の自由」を奪う場所です。

150円のコーヒー、200円のおにぎり、ついで買いのスイーツ。

これらを毎日繰り返すだけで、月1万円以上が消えます。

対策は一つ。「財布を持ってコンビニに入らない」こと。

水筒を持ち歩き、お腹が空いたらスーパーへ行く。

このシンプルなルールが、月3万円捻出への決定打となります。

「月3万円」を絶対に挫折させないメンタル・ハック

家計管理は、短距離走ではなくマラソンです。

最初の1ヶ月は気合で乗り切れても、3ヶ月目に「たまにはいいか」という誘惑が必ずやってきます。

その時にあなたを支えるのは根性ではなく、仕組みです。

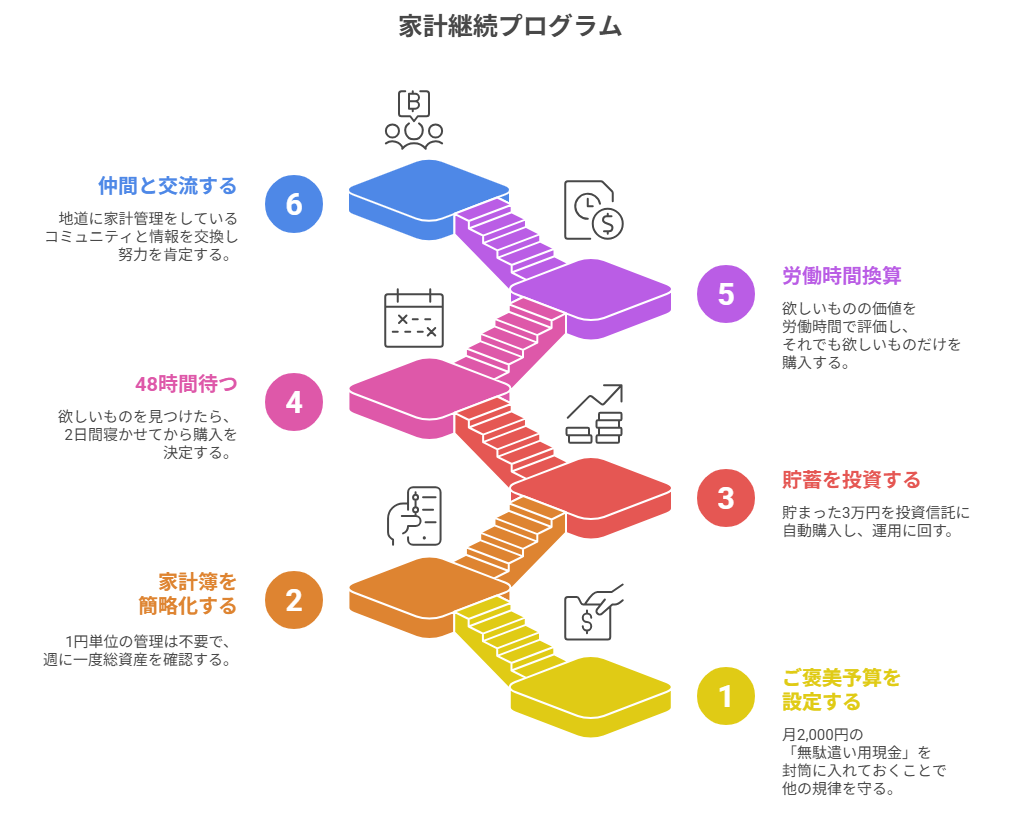

【LIFE LAB式:家計継続プログラム】

- 「ご褒美予算」を最初から設定する:

月2,000円だけ「何に使ってもいい無駄遣い用現金」を封筒に入れておきます。

この『逃げ道』があることで、他の規律が守れます。 - 家計簿を「完璧」につけない:

1円単位の管理は不要です。

重要なのは「今週あといくら使えるか」という残高だけ。

マネーフォワード等の自動連携アプリを使い、週に一度だけ総資産を確認する。 - 「貯まった3万円」の行き先を固定する:

ただ貯金口座に置くと、心は「使える金がある」と誤認します。

投資信託(eMAXIS Slim 全世界株式等)を自動購入し、最初から「ないもの」として運用に回す。 - 物を買う前に「48時間」待つ:

欲しいと思ったら、必ず2日間寝かせてください。 - その間に「労働時間換算」を行い、それでも欲しいものだけを購入する。

- 「同じ境遇の仲間」と情報を交換する:

派手な億り人の投稿ではなく、地道に家計管理をしている健全なコミュニティに触れ、自分の努力を肯定する環境を作る。

【『月3万』は単なる金ではない、自信である】

手取り20万円の中から、自分の意志で3万円を捻出できたとき、あなたの心に小さな火が灯ります。

「自分は、環境に流されずに自分の人生を切り拓ける人間なんだ」という確信です。

この自信こそが、将来の転職や副業、さらなる飛躍へのガソリンになります。

3万円は、あなたの『自由への着手金』なのです。

ここまで読んだ方におすすめの記事です。

➡【給料日前に残高ゼロになる、一人暮らしの人注目!】月末を乗り切るやりくり改善術5選

まとめ

月3万円を捻出するカギは、『先取りの構造』と『労働時間フィルター』の導入にある

かつての私も、手取り18万円の「貯金ゼロ」でした。

給料日前は残高数百円が当たり前。

あの時、何よりも辛かったのは『お金がないこと』そのものではなく、自分の人生に全く選択権がないという『無力感』でした。

しかし、家計管理の本質を「金額」ではなく「構造」に変えた瞬間、景色は一変しました。

今からお話しするのは、机上の空論ではない、私が這い上がった実体験に基づいた生存戦略です。

あなたは、一生「手取り20万」という数字に怯え、誰かが決めた『普通』の生活を維持するために自分をすり減らし続けますか?

それとも、今日から『家計の主導権』を取り戻し、10年後の自分から「あの時始めてくれてありがとう」と感謝される道を選びますか?

家計管理は、我慢の連続ではありません。

あなたの「命の時間」を、本当に価値のあるものへ再配分する『クリエイティブな実験』なのです。

【お金を貯めるx人生を豊かに】

根性に頼らず、無意識にお金が残る「家計のシステム」を構築したい方はこちら。

▶︎【お金を貯める方法の正解】

”お金を貯める×人生を豊かに”「強制貯蓄システム」構築全工程

【お金を貯めるx人生を豊かに】一覧へ:

1円の節約を一生の資産に変える。貯蓄の仕組み化に関する全記事はこちら。

▶︎「お金を貯める」カテゴリーの記事一覧へ

コメント