みなさまこんにちは!DAI研究員です!!

海外旅行のサイトを開けば、かつての倍近い宿泊費に絶望する。スーパーに行けば、昨日まで当たり前だった輸入食品の価格が静かに、しかし確実に跳ね上がっている。

『為替が円安だから仕方ない』というニュースの定型文を聞かされるたびに、自分の労働の価値が目減りしていくような、出口のない焦燥感に駆られていませんか?

もしあなたが今、日々の生活がじわじわと苦しくなっている実感を持ちながら、その「真犯人」である円安の正体が掴めずにいるなら、はっきりとお伝えします。

あなたが不安なのは、経済学の知識が足りないからではありません。

ただ、複雑怪奇に語られる『為替のカラクリ』という霧の中に、あなたの生活がどう直結しているのか、誰も本当のことを教えてくれなかっただけなのです。

厳しい現実を言います。

『1ドル160円』という数字は、単なる数字の変動ではありません。

それは、日本という国が世界に対して持っていた『買い物権』が、強制的に剥奪されている状態を意味します。

しかし、嘆くだけでは何も変わりません。

この記事では、為替が動く本当の理由と、私たちの財布に起きている「静かなる略奪」の正体を、世界一泥臭く、リアルに解剖します。

読み終える頃には、あなたはニュースの数字に怯えるのをやめ、変動する世界の中で自分の資産を守り抜くための『目』を手に入れているはずです。

こちらの記事を読むと、さらに理解が深まります。

➡【円高・円安の基礎知識】初心者向け為替の見方と影響

為替を「通貨の交換」ではなく「国の期待値のオークション」と捉えよ

教科書では「需要と供給」と教わりますが、実態はもっと生々しいものです。

為替市場とは、世界中の投資家が「どの国にお金を預ければ一番得をするか」を競い合う、24時間眠らない巨大なオークション会場です。

「選ばれない通貨」が辿る冷徹な運命

もしあなたが投資家なら、金利が0%の銀行(日本)と、金利が5%の銀行(アメリカ)のどちらにお金を預けますか?

答えは明白です。

世界中のマネーが、より高い利息を求めて「円」を売り、「ドル」へと大移動します。

- 1ドル100円:

日本のポテンシャルが高く見積もられている状態。 - 1ドル160円:

日本という国の「稼ぐ力」や「将来性」が、世界から安く買い叩かれている状態。

【円安は『日本株』のバーゲンセール会場だ】

厳しいことを言いますが、為替が160円になるということは、海外から見れば日本の土地も、企業も、労働力もすべて「40%オフ」のクーポンが付いているようなものです。

私たちが高い輸入肉に悲鳴を上げている裏で、海外勢は日本の資産を鼻歌まじりに買い漁っている。

この格差の正体こそが、為替のカラクリの核にある「国力の通信簿」なのです。

なぜ「iPhone」や「電気代」があなたの給料を飲み込むのか?

「自分は海外に行かないから関係ない」という考えは、現代社会において致命的な誤解です。

私たちの生活は、蛇口をひねる瞬間から、スマホを充電する瞬間まで、すべて為替の網の目に囚われています。

1. デジタル小作農としての「ドル払い」

iPhone、Amazon、Netflix、Googleドライブ。私たちの日常に不可欠なこれらのサービスは、実質的に「ドル建て」で価格が決まっています。

- 1ドル120円の時: 1,200円で済んでいた月額利用料。

- 1ドル160円の時: 内容は全く同じなのに、1,600円に跳ね上がる。

あなたの生活のOSが海外製である限り、為替が動くたびに、あなたの可処分所得は「デジタル年貢」としてアメリカへ吸い上げられ続けます。

2. エネルギーという名の「命のコスト」

日本のエネルギー自給率は極めて低く、火力発電の燃料となる天然ガスや石炭のほとんどを輸入に頼っています。

【円安が招く「コストプッシュ・インフレ」の連鎖】

- 第1段階: 燃料費が高騰し、電気代・ガス代が上がる。

- 第2段階: 物流コストが上がり、スーパーの野菜の価格が上がる。

- 第3段階: 企業の利益が削られ、肝心の「賃上げ」が遠のく。

これを経済用語で「悪い円安」と呼びます。

輸出企業が潤う一方で、一般市民の食卓からは、じわじわと「選択肢」が奪われていく。

1ドル160円という世界は、普通に生きているだけで資産が目減りする「無理ゲー」のステージなのです。

「金利差」という埋められない溝が招く、円安の加速装置

なぜ日銀は、こんなに円安が進んでも金利を上げないのか?

その背景には、日本という国が抱える「巨大な爆弾」があります。

金利を上げれば円高になるが、国が破綻しかねないパラドックス

アメリカがインフレを抑えるために金利をガンガン上げても、日本は簡単には追随できません。

- 借金大国:

日本政府は1,000兆円を超える借金を抱えています。

金利を1%上げるだけで、利払いが数兆円増え、国家予算がパンクします。 - 住宅ローンの恐怖:

変動金利で家を買った数百万世帯の返済額が跳ね上がり、消費が冷え込みます。

【私たちは『円安という毒』を飲みながら、延命している】

金利を上げて円安を止めるか、金利を据え置いて物価高を許容するか。

今、私たちが直面しているのは、どちらを選んでも痛みを伴う「究極の選択」です。

この構造を理解すれば、誰かが魔法のように円安を止めてくれるという期待が、いかに虚しいものかがわかるはずです。

円安地獄から自分の資産を「国外逃亡」させる5ステップ

構造を変えることはできませんが、あなたの資産の「置き場所」を変えることは今すぐ可能です。

「円安で困った」と嘆く側から、「円安を味方につける」側へ回るためのLIFE LAB流アクションプランを提示します。

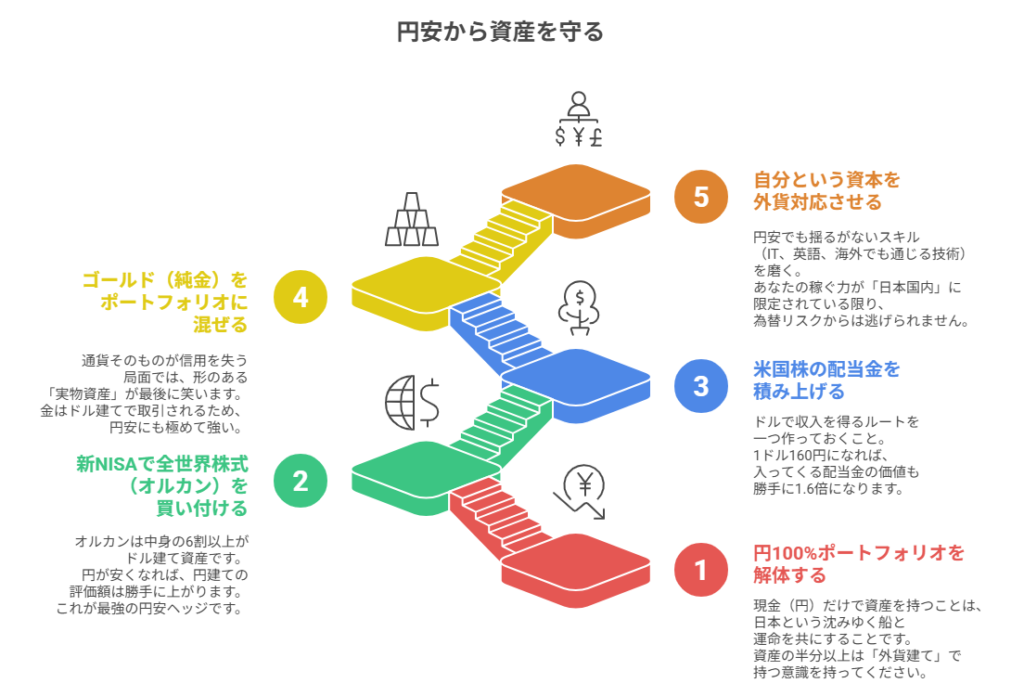

【資産防衛:グローバル・ポートフォリオ構築術】

- 「円100%」のポートフォリオを解体する:

現金(円)だけで資産を持つことは、日本という沈みゆく船と運命を共にすることです。

資産の半分以上は「外貨建て」で持つ意識を持ってください。 - 新NISAで「全世界株式(オルカン)」を買い付ける:

オルカンは中身の6割以上がドル建て資産です。

円が安くなれば、円建ての評価額は勝手に上がります。

これが最強の円安ヘッジです。 - 「米国株」の配当金を積み上げる:

ドルで収入を得るルートを一つ作っておくこと。

1ドル160円になれば、入ってくる配当金の価値も勝手に1.6倍になります。 - ゴールド(純金)をポートフォリオに混ぜる:

通貨そのものが信用を失う局面では、形のある「実物資産」が最後に笑います。

金はドル建てで取引されるため、円安にも極めて強い。 - 「自分という資本」を外貨対応させる:

円安でも揺るがないスキル(IT、英語、海外でも通じる技術)を磨く。

あなたの稼ぐ力が「日本国内」に限定されている限り、為替リスクからは逃げられません。

焦って「円安のピーク」で全財産をドルに替えないために

一番やってはいけないのは、ニュースで大騒ぎされている今、パニックになって全財産をドルに替えることです。

為替は振り子のように動きます。

「時間分散」という唯一の正解

1ドル160円が180円になる可能性もあれば、140円に戻る可能性もあります。

誰にも未来は予測できません。

対策は、一括ではなく「ドル・コスト平均法」で少しずつ外貨を買っていくこと。

円高になれば「安くドルが買えてラッキー」

円安になれば「持っているドルの価値が上がってラッキー」

このメンタルを維持できる仕組みこそが、変動の激しい時代を生き抜くための最強の防具になります。

【為替とは『鏡』である】

為替の数字に一喜一憂するのはやめましょう。

160円という数字は、ただの「現在の日本の映し出し」に過ぎません。

大切なのは、鏡の中の数字を変えようとすることではなく、その数字がどう動いても、あなたの人生の質が変わらないような「多角的な支柱」を今この瞬間から建て始めることなのです。

知っておくと、見え方が変わります。

➡【お金とは何か?】今さら聞けないお金の歴史と基本

明日から「搾取される側」を卒業するための5つのチェックリスト

知識を得るだけでは、あなたの銀行残高も幸福度も1ミリも変わりません。

LIFE LAB(人生の研究室)が提唱する「豊かな人生への最短ルート」を歩むために、今この瞬間の自分を客観的にスコアリングしてみてください。

1つでもチェックが外れていれば、そこがあなたの『伸びしろ(=損失が出ている穴)』です。

- 【支出の質】

直近24時間以内に使ったお金の中に、「1年後も語れるストーリー」になるものが一つでもありますか? - 【情報の遮断】

SNSの「爆益」や「お宝銘柄」という言葉に心がざわついた時、スマホを置いて一次資料(決算書など)を確認する規律を持っていますか? - 【資産の国籍】

あなたの全資産のうち、30%以上が「円」以外の外貨(米国株や全世界株など)になっていますか? - 【自動化の徹底】

毎月の貯金や投資を「自分の意志」ではなく、給与振込日の「自動送金システム」に完全に委ねていますか? - 【時間の換算】

3,000円以上の買い物をするとき、それを「金額」ではなく「自分の労働時間(例:時給換算で3時間分)」として天秤にかけていますか?

【結局、最後は『やるか、やらないか』だけだ】

厳しいことを言いますが、世の中の9割の人は、この記事を読んでも「いい話を聞いた」で終わり、翌朝にはまたコンビニで新作スイーツを買い、SNSの煽り銘柄に一喜一憂する日常に戻ります。

しかし、残りの1割。

今すぐスマホの設定を変え、証券口座の積立額を1,000円でも増やし、支出の基準を書き換えた人だけが、5年後に『あの時、人生が変わった』と笑えるようになります。

ここまで読んだ方におすすめの記事です。

➡【マクロ経済入門】家計管理に役立つ視点と活用法

まとめ

円100%というリスクを捨ててグローバルな視点で資産を守る

かつての円高時代、私たちは世界中で「王様」のように振る舞えました。

しかし、今やハワイの路地裏の平凡なラーメン一杯がチップ込みで約20ドル。

日本で1時間必死に働いて得た時給が、わずか数分の食事で消えていく。

この時、私は気づいたのです。

円安とは、私たちの「命の時間」の価値が、国境を越えた瞬間に半分に値切られる現象なのだと。

あなたは、10年後の自分がさらに目減りした円を握りしめ、「あの時、外貨を学んでおけばよかった」と後悔する姿を許せますか?

それとも、今日ここで『為替のカラクリ』を味方につけ、世界を舞台に自分の豊かさを守り抜く決意をしますか?

通貨の価値は国が決めますが、あなたの資産の価値は、あなた自身の「選択」が決めるのです。

【金融知識x人生を豊かに】

バラバラの知識を「人生設計力」へ。一生お金に困らない「地図」を手に入れませんか?

▶︎【金融知識のロードマップ】

”金融知識×人生を豊かに”「一生困らない」マネー教育の決定版金融知識

【金融知識x人生を豊かに】一覧へ:

一生モノの教養を身につける。マネーリテラシーを高める全記事まとめ。

▶︎「金融知識」カテゴリーの記事一覧へ

コメント