みなさまこんにちは!LIFE LABのDAI研究員です!!

ここ数年で急速に進んだ「キャッシュレス化」

スマホひとつで支払いが完結する便利な時代になりましたが、その裏では“お金の感覚が麻痺しやすい”という落とし穴も存在します。

現金を使わなくてもモノが買える時代だからこそ、今求められているのが「金融リテラシー(お金の知識)」です。

この記事では、キャッシュレス時代に必須となる金融リテラシーの基本と、知っておくべきポイントを分かりやすく解説します。

この記事を読めば、便利さに流されることなく、堅実にお金を増やしていく考え方が身につきます。

合わせて読みたい!

➡【クレカとデビットどっちが得か迷う】ポイントと使い分けで損しないための判断基準

なぜ今、金融リテラシーが重要なのか?

私たちの生活はここ数年で劇的に変化しました。

スマホ決済、ネット銀行、ポイント経済、暗号資産…。

こうした仕組みは確かに便利ですが、同時に「お金の見え方」が大きく変わりました。

現金を手で数えることが減り、支出の実感が薄れている今だからこそ、“お金を管理し、賢く使う力”=金融リテラシーがこれまで以上に求められています。

金融庁の調査によると、日本人の金融リテラシーは先進国の中でも低い水準にあるとされています。

特に20〜40代では、キャッシュレス決済やサブスクなど「便利なサービス」を使いこなしている一方で、「実際にどれだけ使っているかを把握していない」人が非常に多いのです。

たとえば、クレジットカードやスマホ決済では、支払いがワンタップで完了します。

これが便利である一方、実際の支出感覚が鈍くなり、「気づけば引き落とし額が想像以上に多かった…」という経験をした人も多いのではないでしょうか。

また、キャッシュレス化によって“お金の流れがデジタル化”したことで、見えないところでお金が動く機会も増えています。

サブスクの自動更新、クレカのリボ払い、電子マネーのチャージ残高など、放っておくと浪費の温床にもなりかねません。

だからこそ、今の時代に必要なのは「便利さに流される消費者」から「仕組みを理解して使いこなす生活者」へと変わること。

その鍵を握るのが金融リテラシーなのです。

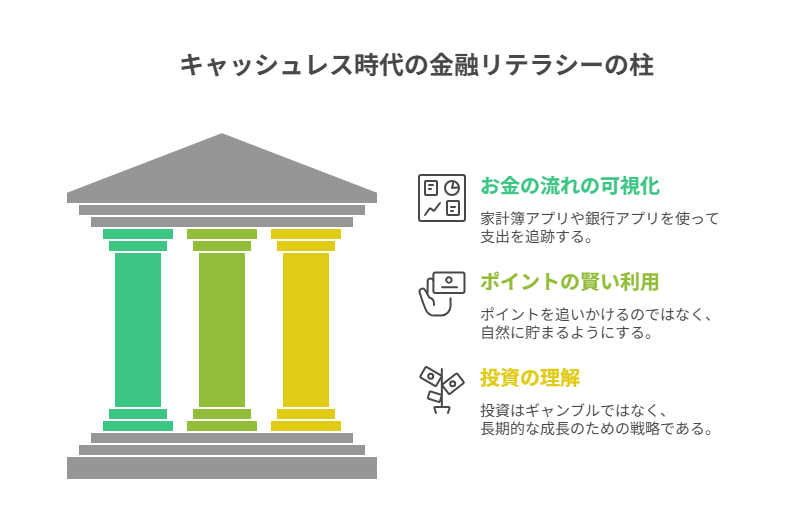

キャッシュレス時代に必要な金融リテラシー3つの柱

金融リテラシーと聞くと「難しそう」「経済の勉強みたい」と感じる人も多いかもしれません。

ですが、キャッシュレス時代に必要なのは、日常生活の中で“自分のお金を守り、活かすための実践力”です。

ここでは、すぐに意識できる3つの柱を紹介します。

1. お金の流れを「見える化」する力

キャッシュレスでは支払いが瞬時に終わる分、支出の実感が薄れます。

そのため最初に身につけたいのが、お金の流れを“見える化”する力です。

おすすめは、家計簿アプリや銀行アプリの活用。

たとえば「マネーフォワード ME」「Zaim」「Moneytree」などを使えば、クレジットカード・電子マネー・銀行口座を自動連携し、リアルタイムで支出をグラフ化してくれます。

こうした“数字で見る家計”は、浪費の傾向をつかむ最初のステップになります。

特に注意すべきは「固定費の見落とし」です。

サブスクや保険料、通信費など、毎月自動で引き落とされる支出を把握していない人が非常に多いのです。

月に一度は固定費を見直し、「今も本当に必要な支出か?」をチェックするだけで、無駄を大幅に減らせます。

2. ポイント・キャンペーンの“本当の得”を見抜く力

キャッシュレス時代の特徴のひとつが「ポイント経済」

支払いのたびにポイントが貯まるのは魅力的ですが、実はここにも落とし穴があります。

ポイントを“もらうために”買い物をしてしまう心理です。

たとえば「あと1,000円で5倍ポイント」という広告に惹かれて不要な商品を買ってしまう。

これでは本末転倒です。

お得に見えても、それが無駄な支出であれば、結果的に損になります。

賢い使い方は「自分の生活圏で使える1〜2種類のポイントに集中すること」

ポイントを追いかけるのではなく、“自然に貯まる仕組みを作る”ことが大切です。

スーパーや公共料金、交通系など、日常的に使う決済を絞ることで、効率的に貯まり、管理もシンプルになります。

また、ポイント還元の条件や有効期限を把握していないと、せっかくのポイントを無駄にしてしまうこともあります。

ポイントは「現金」と同じ価値を持つもの。

どのくらい貯まっているかを定期的に確認する習慣をつけましょう。

3. お金を“増やす”思考を持つ力

現代の金融リテラシーで欠かせないのが、「お金を守る」だけでなく「お金を増やす」視点です。

日本では“投資=怖い・危険”というイメージがまだ根強くありますが、実はこれは大きな誤解。

投資はギャンブルではなく、時間を味方につける“育て方”なのです。

特に今は、銀行にお金を預けても利息はほとんど増えません。

一方、インフレが進めば、物価が上がりお金の価値は下がります。

つまり、何もしないことが“リスク”になっているのです。

おすすめは、国が用意している非課税制度「つみたてNISA」や「iDeCo」

これらは少額から始められ、税制優遇を受けながら長期的に資産を育てられる仕組みです。

ポイントは、「一気に儲けようとしないこと」

10年、20年単位でコツコツ積み立てることで、時間の力(複利)を最大限に活かせます。

投資において重要なのは、「リスクを理解した上で、自分に合った方法を選ぶこと」

SNSで話題の“簡単に儲かる話”に飛びつかず、自分の目的やリスク許容度を軸に判断する。

それこそが、真の金融リテラシーです。

この3つの柱を意識することで、キャッシュレス社会の中でも「使い方を選べる人」になれます。

つまり、便利な仕組みを“使わされる”側ではなく、“使いこなす”側に立てるのです。

次の一歩として、こちらの記事も参考になります。

➡【リボ払いの仕組みと危険性】絶対にやってはいけない理由と対策

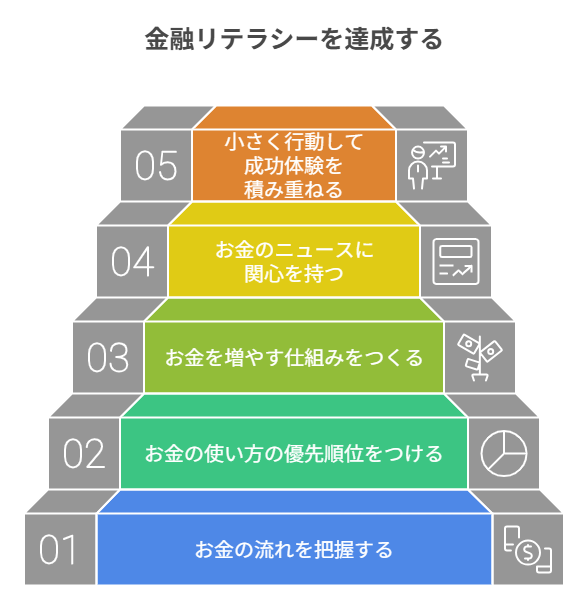

金融リテラシーを高めるための実践ステップ

金融リテラシーは「知識」ではなく「スキル」です。

本を読んで理解するだけでは意味がなく、日常の中で“使いこなしていく”ことが大切です。

ここでは、初心者でも今日から始められる3つの実践ステップを紹介します。

ステップ①:お金の「流れ」を把握する

まず最初にやるべきは、自分のお金の出入りを正確に知ることです。

多くの人は「なんとなく貯金ができない」と感じていますが、その原因の多くは“使途不明金”にあります。

つまり、「どこにお金を使っているか分からない」状態です。

ここで役立つのが家計簿アプリの活用です。

「マネーフォワード ME」や「Zaim」などを使えば、銀行口座やクレカ、電子マネーの情報を自動で集計し、支出をカテゴリーごとに見える化してくれます。

1か月分のデータを見れば、「コンビニでの買い物が意外に多い」「サブスクが積み重なっている」など、自分の“お金の癖”が明確に分かります。

最初は完璧に記録しようとせず、「大きな支出の流れ」をつかむことから始めてみましょう。

見える化するだけでも無意識の浪費が減り、自然とお金の管理意識が高まります。

ステップ②:お金の「使い方」に優先順位をつける

金融リテラシーを高めるうえで重要なのが、「お金を何に使うか」を意識して決める力です。

お金は有限ですから、すべてを満たすことはできません。

だからこそ、価値のある支出とそうでない支出を見極める必要があります。

ここで有効なのが「三分法ルール」

収入を次の3つに分ける考え方です。

- 生活のためのお金(固定費・生活費など):50〜60%

- 未来のためのお金(貯蓄・投資など):20〜30%

- 自分を満たすお金(趣味・娯楽など):10〜20%

このようにあらかじめ枠を決めておくことで、衝動的な支出を防ぎながら、バランスの取れたお金の使い方ができるようになります。

「節約=我慢」ではなく、「何に価値を感じるか」を自分で選ぶこと。

これこそが金融リテラシーの基礎です。

ステップ③:お金を「増やす」仕組みをつくる

次に目指したいのは、“お金を増やす力”を育てること。

収入を増やすには時間がかかりますが、今すぐできるのが「資産を育てる仕組み」をつくることです。

具体的には、つみたてNISAやiDeCoなどの制度を活用するのがおすすめです。

これらは少額から始められ、投資の利益に対する税金が優遇される仕組み。

しかも、自動積立を設定しておけば“放置しても育つ”というのが最大の魅力です。

たとえば、月1万円を利回り3%で20年間積み立てた場合、元本240万円に対して約326万円に。

複利の力で約86万円も増える計算になります。

このように「時間」を味方につける投資をコツコツ続けることが、長期的に見て最も確実な資産形成につながります。

大切なのは、短期的な利益を追わないこと。

SNSやネットの情報に振り回されず、「なぜこの投資をするのか」「どんな目的のために使うのか」を明確にしておくと、途中でブレずに続けられます。

ステップ④:お金のニュースに「関心を持つ」

金融リテラシーを上げるには、「お金の動きを知る」ことも欠かせません。

とはいえ、経済ニュースや株価チャートを毎日チェックする必要はありません。

ポイントは、自分の生活に関係するニュースだけを追うことです。

たとえば、金利の上昇や物価の変動、税制改正、ポイント制度の変更など。

これらはすべて、あなたの生活に直結しています。

「なぜ値上げしたのか」「この制度は自分に関係あるか」と考えるだけでも、金融感度が高まります。

おすすめは、日経新聞やNHKの経済ニュースを「1日1トピック読む」習慣をつけること。

最初は理解できなくても大丈夫。

少しずつ“お金の言葉”に慣れていくうちに、経済の流れが自然と読めるようになります。

ステップ⑤:小さく行動して“成功体験”を積み重ねる

金融リテラシーを高める最大のコツは、「行動を小さく始める」ことです。

最初から完璧を目指すと続きません。

まずは

「家計簿アプリを1つ入れる」

「つみたてNISAを月5,000円から始める」

「使っていないサブスクを1つ解約する」

など、小さな一歩でOKです。

その積み重ねがやがて「自分でお金をコントロールできる」という実感につながります。

これが得られると、もうお金に振り回されることはありません。

つまり、金融リテラシーとは知識よりも“自信”を育てるプロセスなのです。

最初の一歩を踏み出せば、あとは自然と意識が変わります。

お金の不安が減り、日々の選択に迷いが少なくなる――

それが、金融リテラシーを高める本当の価値です。

一朝一夕で身につくものではありません。

大切なのは「学びながら行動する」こと。

今日から少しずつでも、自分のお金の流れをコントロールしていく意識を持ちましょう。

ここまで読んだ方におすすめの記事です。

➡【金融教育の重要性】今こそ学ぶべき理由とは

まとめ

”キャッシュレス時代の“お金に強い人”になるために学ぼう”

キャッシュレス時代は、これまで以上に「お金を正しく扱う力」が問われます。

支出の見える化、ポイントの賢い活用、そして投資による資産形成。

この3つを意識するだけで、あなたの家計は大きく変わります。

便利さに流されるのではなく、仕組みを理解して活かす。

それが、キャッシュレス時代を生き抜くための“真の金融リテラシー”です。

今日から、あなたもお金の「使い方」「守り方」「増やし方」を意識し、スマートに時代を乗りこなしていきましょう!!

【金融知識x人生を豊かに】

バラバラの知識を「人生設計力」へ。一生お金に困らない「地図」を手に入れませんか?

▶︎【金融知識のロードマップ】

”金融知識×人生を豊かに”「一生困らない」マネー教育の決定版金融知識

【金融知識x人生を豊かに】一覧へ:

一生モノの教養を身につける。マネーリテラシーを高める全記事まとめ。

▶︎「金融知識」カテゴリーの記事一覧へ

コメント