みなさまこんにちは!DAI研究員です!!

「頑張っているのに、なぜかお金が貯まらない…」

そんな状況に心当たりはありませんか?

実は、多くの人が知らず知らずのうちにお金の負のループにハマっています。

このループは一度陥ると抜け出すのが難しく、時間が経つほど状況は悪化していきます。

しかし原因を理解し、正しい行動を取れば誰でも抜け出せます。

本記事では、貧乏人が陥りやすい負のループと、その抜け出し方を具体的に解説します。

お金の負のループに陥ってしまうワケ

お金の負のループは、単なる「収入が少ない」だけが原因ではありません。

心理的なクセ、生活環境、そして習慣の3つが絡み合って悪循環を作り出します。

1. 心理的な原因

短期的な快楽を優先する心理が、負のループの入り口になります。

人間の脳は「今すぐの満足」に強く反応するため、ストレスや疲れを感じると、衝動的にお金を使いやすくなります。

例えば、給料日直後にブランド品や高額な外食をしてしまうのは典型的なパターンです。

また、「どうせ貯金なんてできない」という学習性無力感も心理的な落とし穴です。

一度でも貯金に失敗すると、「努力しても無駄」という思い込みが強まり、行動そのものを諦めてしまいます。

2. 環境的な原因

周囲の環境も負のループの大きな要因です。

例えば、浪費が当たり前の友人関係や、常に誘惑が多いエリア(繁華街、ショッピングモール近くなど)に住んでいると、節約行動が難しくなります。

さらに、収入源がひとつしかない場合、急な病気や勤務先の都合で収入が途絶えると、生活費を借金で賄うしかなくなります。

この「借金スタート」が、利息や返済の負担で雪だるま式に支出を増やし、抜け出しにくい状況を作ります。

3. 習慣的な原因

お金の管理習慣がないことも負のループの温床です。

家計簿をつけない、支出を振り返らない、カード明細を確認しないといった「見える化の欠如」は、自分がどれだけ浪費しているかを気づきにくくします。

また、支払いを「後回し」にする習慣も危険です。

クレジットカードや後払いサービスを多用すると、「今は払わなくていい」という感覚が定着し、収入に見合わない生活レベルが当たり前になってしまいます。

負のループの形成

心理(欲求のコントロール不足)+環境(誘惑や収入源の不安定さ)+習慣(お金の可視化不足)

が複合的に作用して始まります。

この3つを同時に意識して変えることが、抜け出す第一歩です。抜け出せなくなります。

貧貧乏人がよくやる「間違ったお金の使い方」7パターン

お金が貯まらない人には、共通する「お金の使い方のクセ」があります。

ここでは代表的な7つのパターンと、その背景、そして防止策を解説します。

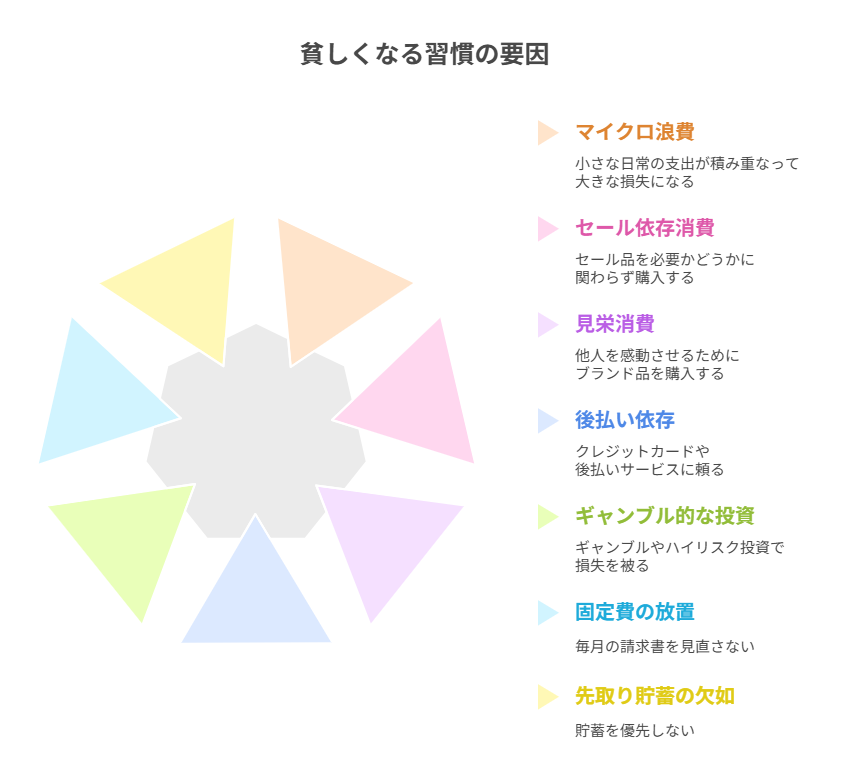

1. 小さな浪費を軽視する

毎日のコンビニコーヒーやお菓子など、「たった数百円だから」と軽く考える支出が積み重なり、年間で数万円単位の浪費になります。

これは「マイクロ浪費」と呼ばれ、気づかないうちに家計を圧迫します。

防止策:固定費と変動費を分け、変動費は週単位で上限を決める。「今週は○○円まで」と財布やキャッシュレスアプリで管理するだけで改善可能。

2. セール品に飛びつく

「半額だから買う」は、必要だからではなく「安いから買う」という思考。

これが「セール依存消費」で、本来不要な物まで買ってしまいます。

防止策:買い物リストを事前に作成し、それ以外は買わない。セール時は「本当に今必要か?」と3回自問するルールを設ける。

3. 見栄消費

ブランド品や最新ガジェットなど、「人からよく見られたい」ための支出。

SNS文化の影響で、特に20〜30代に多く見られます。

防止策:「これは本当に自分の満足のためか、それとも他人の評価のためか?」と購入前に立ち止まって考える。半年後に後悔しない買い物だけを許可する。

4. 後払い・分割払い依存

クレジットカードや「○○ペイあと払い」を日常的に使い、支出のタイミングを先延ばしする習慣。

これにより支払い総額の把握が難しくなり、金利や手数料でさらに損をします。

防止策:生活費はデビットカードや現金を使い、支出を即時反映させる。どうしてもクレジットを使う場合は一括払いを徹底。

5. ギャンブル的なお金の増やし方

宝くじ、パチンコ、ハイリスク投資など、「一発逆転」を狙う行動。

統計的に見れば、ほぼ確実に損をします。

防止策:投資は長期・分散・積立を基本にする。ギャンブルに使う予定のお金は、趣味や学びに回すことで自己投資に変える。

6. 固定費を放置する

高額なスマホ料金、使っていないサブスク、割高な保険など、毎月自動で引き落とされる支出を見直さない。

これは「隠れ浪費」とも呼ばれます。

防止策:年に2回は固定費の棚卸しを行い、契約を更新・解約する習慣をつける。

7. 貯金や投資の「先取り」をしない

余ったら貯金、余ったら投資…という考え方では、ほとんど余らずゼロになります。

防止策:給料日直後に自動振替で貯金・投資用口座に移す「先取り貯蓄」を仕組化する。

これらの行動は、単なるお金の使い方のミスではなく、心理や習慣の結果として起こります。

防止策を生活に組み込むことで、負のループから抜け出す土台が整います。

負のループから抜け出す3つのステップ

お金がない状態から抜け出すには、「もっと稼ぐ」よりも先に、負のループそのものを断ち切ることが最優先です。

ここでは、3つのステップに分けて解説します。

ステップ1:現状を「見える化」する

多くの人は、自分の収支や支出の内訳を正確に把握していません。

まずは「家計の可視化」が第一歩です。

- 家計簿アプリで1か月の支出を記録

- 固定費(家賃・光熱費・通信費など)と変動費(食費・娯楽費など)を分けて把握

- 浪費・消費・投資の3分類で分析

数字として可視化すると、「あれ?こんなにコンビニで使ってたのか…」と気づきます。

この自覚が、行動を変えるきっかけになります。

ステップ2:固定費と浪費を一気に削減する

負のループは、支出の見直しから始めるのが効果的です。

特に固定費の削減は即効性が高いです。

固定費が減れば、努力せずに毎月の手取りが増えるようなものです。

- スマホを格安SIMに乗り換える(年間数万円節約)

- 使っていないサブスクを解約

- 割高な保険を見直す

- 家賃を収入に見合った額にする

固定費の次は浪費の削減です。

「毎月の変動費を◯円まで」と予算を決め、超えたら翌月に調整する仕組みを導入しましょう。

ステップ3:お金が貯まる「先取り仕組み化」

支出を減らしても、余った分をそのまま置いておくと、また使ってしまいます。

そこで先取り貯蓄・投資が必須です。

- 給料日直後に自動振替で貯金用口座に移す

- iDeCoやつみたてNISAを利用して強制的に積立

- 目的別に口座を分け、「使うお金」と「貯めるお金」を混ぜない

この「先に貯める」仕組みができれば、残りのお金は気兼ねなく使えます。

心理的にも満足感が高く、ストレスの少ないお金の管理が可能になります。

以上の3ステップは、すぐに結果が出るものではありません。

しかし、半年〜1年続けるだけで、家計のバランスは劇的に改善します。

大切なのは、「一度見直したら終わり」ではなく、定期的に見直しを繰り返すことです。

貧乏思考を捨てるためのマインドセット【お金の流れを変える第一歩】

お金の負のループから抜け出すには、単なる節約や副業だけでなく、「お金に対する考え方」を変えることが不可欠です。

行動は思考に引っ張られるため、思考が変わらない限り、同じお金の使い方を繰り返してしまいます。

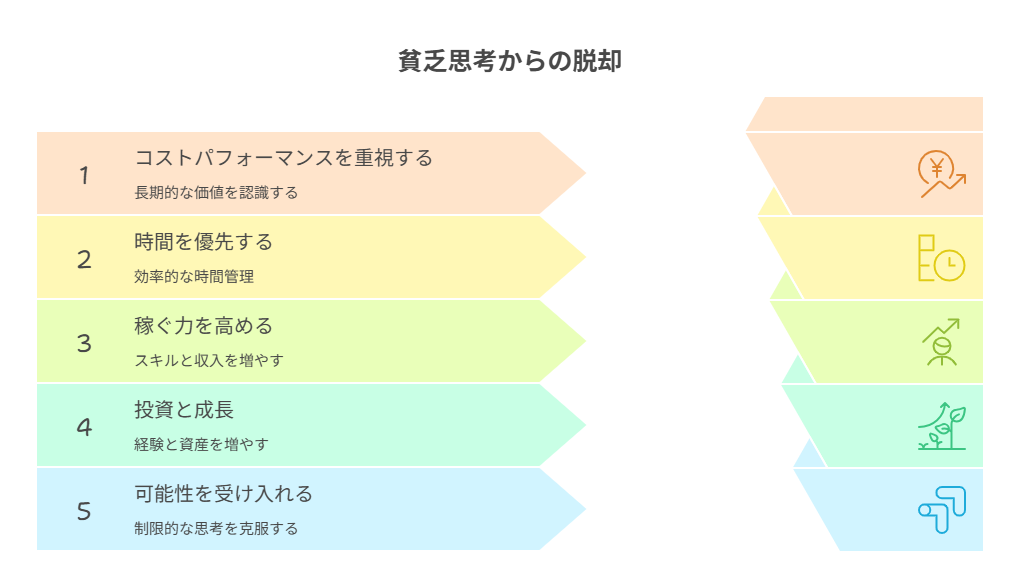

1. 「安物買いは損」という価値観を持つ

安いから買う、という習慣は長期的には損をします。

たとえば、3,000円の靴を毎年何度も買い替えるより、1万円の靴を5年以上履く方が結果的に安くなります。

- 価格ではなくコストパフォーマンスで判断する

- 「安いから買う」はやめ、「必要だから買う」に変える

- 長く使えるものに投資する意識を持つ

これは「消費」から「投資」への意識転換です。

支出が減るだけでなく、モノへの満足度も上がります。

2. 「時間>お金」という感覚を持つ

貧乏思考の人は、時間を犠牲にしてでもお金を節約しようとします。

しかし、時間はお金以上に貴重な資源です。

- 長時間かけて数百円を節約するより、その時間を収入アップや学びに使う

- 移動や作業の効率化にお金を使う(例:オンライン手続き、家電の導入)

- 「時給換算」で行動を判断する

この考え方を持つと、「今の自分の行動はお金を生む時間の使い方か?」と常に意識できるようになります。

3. 「浪費を減らす」より「稼ぐ力を上げる」に意識をシフト

節約だけでは限界があります。

貧乏思考から抜け出すには、収入を増やすためのスキルや経験にお金と時間を使うことが必要です。

- 資格やスキルアップへの自己投資

- 副業やフリーランス活動の準備

- 人脈作りや情報収集のための交流

「支出を減らす」ではなく「稼ぐ力を伸ばす」に軸足を移すことで、生活レベルそのものを底上げできます。

4. 「お金は使ってこそ価値がある」という視点

貯金だけして使わないのも、長期的には停滞を招きます。

お金は流すことで、経験・知識・人間関係を得ることができます。

- 自己成長のためにお金を使う(学習、健康、体験)

- 信頼関係やチャンスを生むために使う(プレゼント、イベント参加)

- 将来の資産になるものに使う(不動産、株式、スキル)

「使う=減る」という発想から、「使う=増える」という発想に変わると、お金との付き合い方が劇的に変わります。

5. 「自分にはできない」を捨てる

貧乏思考の最大の特徴は、「どうせ自分には無理」というあきらめです。

この思考が行動を制限し、現状を固定化します。

- 「どうせ」や「無理」を口にしない

- 小さな成功体験を積み、自信をつける

- 目標を細分化して、一歩ずつ進める

お金の流れを変えるには、まずは思考の枠を広げることからです。

この5つのマインドセットを意識すれば、お金に対する行動や判断基準が変わり、結果的に負のループから抜け出す速度が一気に加速します。

まとめ

”負のループを断ち切れるかどうかはあなた次第”

お金の負のループは、ほとんどの場合「行動と考え方の習慣」が原因です。

今の収入が低くても、支出の管理と知識の習得で状況は必ず改善します。

まずは不要な出費を断ち切ることから始め、少しずつ副収入やスキルアップに取り組みましょう。

今日の小さな一歩が、1年後、5年後の大きな差になります。

行動を変えれば、あなたの未来は必ず変わります。

今こそ、負のループから抜け出す第一歩を踏み出しましょう!!

コメント