みなさまこんにちは!LIFE LABのDAI研究員です!!

日本は長年にわたりデフレの時代が続き、物価がほとんど上がらない状況に慣れてきました。

しかし、世界的な経済状況や日本の金融政策の変化によって、現在はインフレの時代が到来しています。

デフレ脳が抜けきらないままインフレ時代に突入すると、家計や資産形成に大きな影響が出るため、事前に理解して備えることが重要です。

この記事では、なぜ日本人はデフレに慣れてしまったのか?という歴史的な背景から、インフレ時代に注意すべきポイント、具体的な行動戦略をご紹介します。

インフレとデフレとは?

経済の話でよく出てくる「インフレ」と「デフレ」は、物価の変動を表す言葉です。

それぞれの意味を簡単に整理しましょう。

インフレ(物価上昇)

インフレとは、物やサービスの価格が全体的に上がる現象のことです。

同じお金で買える量が減るため、現金の実質的な価値が下がります。

適度なインフレは経済成長のサインですが、急激なインフレは生活費を圧迫します。

デフレ(物価下落)

デフレとは、物やサービスの価格が全体的に下がる現象のことです。

消費者にとっては一見得のように感じますが、企業の収益悪化や賃金の停滞を招き、経済全体の活力を失うことがあります。

日本は長期間このデフレに慣れた状態が続いてきました。

まとめると、インフレは「お金の価値が下がる」、デフレは「お金の価値が上がる」と覚えておくと理解しやすいです。

なぜ日本人はデフレに慣れてしまったのか?その背景と影響

日本は1990年代のバブル崩壊以降、長期間にわたりデフレの影響を受けてきました。

この期間に、物価がほとんど上がらず、給料も停滞する環境が続いたことで、日本人の生活や考え方がデフレに適応してしまったのです。

ここでは、その理由と背景を詳しく見ていきましょう。

1. バブル崩壊後の経済停滞

1990年代初頭のバブル崩壊で、日本経済は急激に冷え込みました。

不動産価格や株価が大幅に下落し、企業も個人も支出を抑える必要に迫られました。

この長期の経済停滞は、デフレ思考の習慣化につながります。

2. 物価の長期的な低迷

食品や日用品、家賃など、生活に関わる基本的な物価がほとんど上がらない状況が続きました。

その結果、消費者は「値段は下がるもの」と無意識に思い込むようになり、価格への敏感さが過剰になりました。

これがいわゆる「デフレ脳」です。

3. 給与の伸び悩み

物価が低迷している一方で、給与も長期間ほとんど増えませんでした。

収入が増えない環境では、支出を抑えることが合理的な判断となります。

この結果、節約志向や貯蓄重視のライフスタイルが定着しました。

4. 金融政策の影響

日本銀行の超低金利政策や量的緩和も、デフレ環境の一因です。

お金を銀行に預けてもほとんど利息がつかないため、貯金志向が強まり、投資や消費への意欲が低下しました。

これにより、デフレ慣れした行動パターンが日常に定着しました。

5. 社会的・文化的影響

長期的なデフレは社会全体の価値観にも影響を与えました。

「無駄遣いを避ける」

「慎重に消費する」

といった文化が強化され、物価上昇やリスクを取ることに対する抵抗感が高まりました。

結果として、デフレに慣れた生活習慣や考え方が世代を超えて引き継がれる形になっています。

こうして日本人は、無意識のうちに「デフレ脳」を身につけ、物価の低迷に対応するための生活スタイルを確立してきました。

しかし、この慣れがインフレ時代には逆に足かせとなる可能性があります。

物価が上がる環境に対応するためには、まずこのデフレ思考を認識し、柔軟な考え方を身につけることが重要です。

インフレ時代に注意すべきポイント

インフレ時代には、物価が上昇するだけでなく、私たちの生活や資産形成にもさまざまな影響が出ます。

デフレ脳のまま対応すると、思わぬ損失や生活の不安定化につながることがあります。

ここでは、特に注意すべきポイントを詳しく解説します。

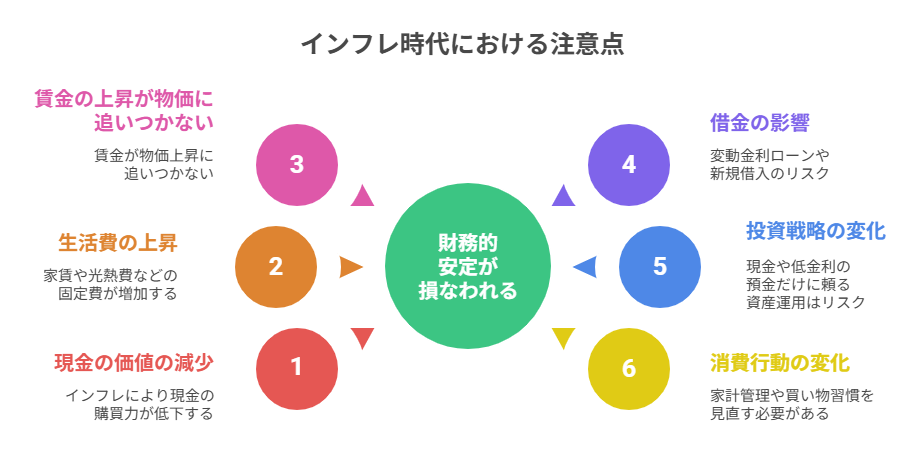

1. 現金の価値が目減りするリスク

インフレが進むと、同じ金額の現金で買える商品やサービスの量が減ります。

たとえば、食品や日用品の価格が年率2~3%上昇した場合、現金を銀行に置いているだけでは実質的に資産価値が減少します。

特に貯金中心の資産形成しかしていない場合、この影響は大きくなります。

2. 生活費・固定費の上昇

家賃、光熱費、通信費、保険料などの固定費もインフレによって上がる可能性があります。

これまでと同じ生活を続けると、家計に圧迫がかかり、可処分所得が減るため、収入の増加が追いつかない場合は生活水準の低下につながります。

3. 賃金の上昇が物価に追いつかない可能性

インフレ時代に注意すべき最大のリスクは、賃金が物価上昇に追いつかないことです。

給与の伸びが緩やかなまま物価が上昇すると、実質的な購買力は低下します。

特にデフレ脳のまま「収入が増えないのは当たり前」と考えると、生活の調整や収入増加策を後手に回すリスクがあります。

4. 借金・ローンの影響

固定金利のローンは、インフレ時に相対的に有利になる場合がありますが、変動金利や生活費に追われて新たに借金をする場合はリスクが高まります。

インフレで物価が上がると返済負担が増すことがあるため、計画的な借入と返済管理が重要です。

5. 投資や資産形成の戦略が変わる

インフレ時代では、現金や低金利の預金だけに頼る資産運用はリスクになります。

一方で、株式や不動産、物価連動型の金融商品など、インフレに強い資産に分散投資することが重要です。

また、長期視点でインフレを見越した資産設計を行うことで、生活の安定性を保つことができます。

6. 消費行動の変化に対応する

物価上昇により、日常の消費行動にも影響が出ます。

値上げされた商品に慣れるまで時間がかかるため、家計管理や買い物習慣を見直す必要があります。

また、まとめ買いや節約だけに頼らず、支出と収入のバランスを見極めることが大切です。

これらのポイントを理解し、事前に対策を講じることで、インフレ時代でも生活水準や資産価値を維持することができます。

デフレに慣れた思考をリセットし、物価上昇に柔軟に対応する意識を持つことが鍵です。

インフレ時代に向けた具体的な行動戦略

インフレ時代は、単に物価が上がるだけでなく、生活費や資産運用にも影響を与えます。

デフレ脳のまま対応すると、生活の安定や資産形成に支障をきたす可能性があります。

ここでは、インフレに備えるための具体的な行動戦略を詳しく解説します。

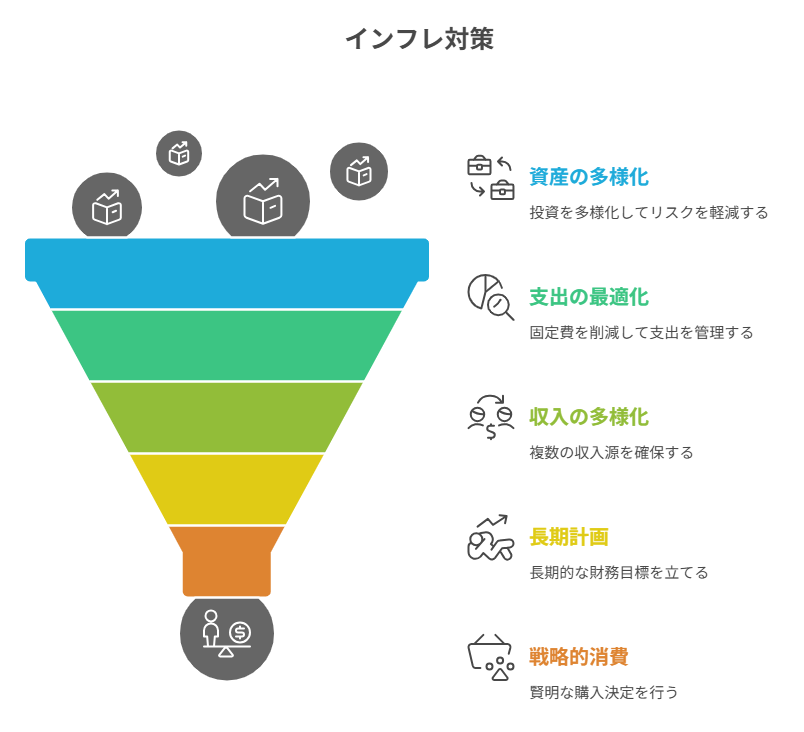

1. 現金だけに頼らず、資産運用を考える

インフレ下では現金の価値が目減りするため、貯金だけで資産を保持するのはリスクが高いです。

株式、投資信託、不動産など、物価上昇に強い資産への分散投資が有効です。

ポイントは次の通りです。

- リスク分散:

株式・債券・不動産・インフレ連動商品など、複数の資産に分散 - 長期目線:

インフレは短期的な価格変動もありますが、長期での資産価値維持を意識する - 学習と調整:

市場の変化に応じて資産配分を見直す

2. 固定費の最適化と支出管理

生活コストが上昇するインフレ時代には、家計の固定費を見直すことが重要です。

効率的に支出管理を行い、無駄を減らすことで、物価上昇の影響を緩和できます。

- 光熱費・通信費のプラン見直し

- 保険やサブスクの不要な契約の整理

- 買い物の効率化(まとめ買い・価格比較)

- 毎月の予算を明確化し、変動費の管理を徹底

3. 複数の収入源を持つ

収入源が1つだけでは、物価上昇に生活が圧迫されやすくなります。

副業やフリーランスの仕事、資産運用からの収益など、複数の収入源を確保することで、インフレに対して経済的な余裕を持てます。

- 副業でのスキル活用(ライティング、デザイン、プログラミングなど)

- 資産運用による配当や利息収入

- 短期間で収益化できる小規模ビジネスや販売

4. 長期的視点でお金の価値を考える

日々の物価上昇に振り回されず、10年後・20年後の資産価値や生活設計を考えることが重要です。

長期的な視点を持つことで、インフレの影響を最小限に抑え、安心した生活を維持できます。

- 定期的に資産状況を確認し、必要に応じて資産配分を調整

- 教育資金や住宅資金など、大きな支出を見越した資産計画を立てる

- 老後資金やライフプラン全体を見据えた長期投資戦略を策定

5. インフレを意識した消費行動

物価が上がる中では、消費行動も戦略的に行うことが必要です。

無駄な支出を抑えつつ、必要な支出には適切にお金を使うことで、生活水準を維持しやすくなります。

- まとめ買いやセールを賢く利用

- 品質と価格のバランスを意識した購入判断

- 支出の優先順位を明確化(必需品・投資・趣味など)

これらの行動戦略を実践することで、インフレ時代でも生活の安定や資産形成を守ることができます。

ポイントは

「現金だけに頼らない」

「支出を見直す」

「収入源を多様化する」

「長期視点で計画する」

これにより、インフレによるリスクを最小限に抑え、安心して将来に備えることが可能です。

まとめ

”デフレ脳を捨ててインフレ時代に備える”

日本人は長い間デフレ時代に慣れてしまったため、物価上昇や収入の変化に対する意識が遅れがちです。

しかし、インフレ時代は現金だけに頼る生活や支出の最適化を怠ると、生活水準が下がるリスクがあります。

デフレ時代に慣れた考え方を一度リセットし、インフレ時代に柔軟に対応することで、経済的なリスクを最小限に抑え、将来の選択肢を広げることができます。

コメント