こんにちは!LIFE LABのDAI研究員です!!

「働かなくても毎月お金が入ってくる生活を送りたい」

そう考える人にとって、株式投資による配当金生活は一つの理想形です。

実際、株式を保有しているだけで企業から支払われる配当金は、まさに“不労所得”と呼べる存在です。

しかし、ただ株を買えば良いというわけではなく、正しい戦略と準備が欠かせません。

この記事では、これから配当金生活を目指す方のために、配当金生活の基礎知識・必要な資金・銘柄の選び方・リスク管理・実際のステップについて詳しく解説していきます。

長期的に安定した収入を得るための第一歩を踏み出しましょう!

配当金生活とは?

「配当金生活」とは、株式や投資信託などから得られる配当金を生活費の一部または大部分に充てて暮らすライフスタイルのことです。

働いて得る給与収入ではなく、投資した資産から生まれる「不労所得」によって生活を支えるため、安定した資産形成を目指す人にとって憧れの生活スタイルでもあります。

配当金生活のメリット

- 安定収入が得られる

市場の値動きに一喜一憂せず、定期的に現金が入る安心感があります。特に四半期配当や毎月分配型の銘柄を組み合わせれば、給与のように定期的にお金が入ってきます。 - 資産を減らさずに使える

株を売却して利益を確定するのではなく、持ち続けながら「果実」としての配当金を得られるのが特徴です。 - 時間の自由度が増す

配当金がある程度の生活費をカバーできるようになれば、働き方やライフスタイルに選択肢が広がります。

配当金生活に必要な資金の目安

では、実際に配当金生活を始めるにはどれくらいの資金が必要なのでしょうか。

これは「年間に必要な生活費」と「投資対象の配当利回り」によって大きく変わります。

1. 必要資金の計算式

必要資金 = 年間生活費 ÷ 平均配当利回り

例1:年間生活費300万円、平均利回り3%の場合

300万円 ÷ 0.03 = 1億円

→ 生活費をすべて配当金でまかなうには 1億円 が必要。

例2:年間生活費300万円、平均利回り4%の場合

300万円 ÷ 0.04 = 7,500万円

→ 少し高配当株を中心に組めば、7,500万円で達成可能。

例3:生活費の半分(150万円)を配当金でまかないたい場合(利回り4%)

150万円 ÷ 0.04 = 3,750万円

→ 完全な「配当金生活」でなくても、生活費の一部を配当で補う形なら現実的。

2. 生活スタイル別・必要資金の目安

- フル配当金生活(完全リタイア型)

年間生活費をすべて配当金で賄うスタイル。

→ 必要資金:7,000万円〜1億円以上(利回り3〜4%想定) - セミ配当金生活(副収入型)

生活費の一部を配当でまかない、残りは給与や年金で補うスタイル。

→ 必要資金:1,000万〜3,000万円でも可能 - 趣味・旅行資金を配当でまかなう型

生活費は給与・年金に頼りつつ、配当金を「ゆとり資金」に充てるスタイル。

→ 必要資金:500万円〜1,000万円でも効果を実感できる

3. 生活スタイル別・必要資金の目安と配当金生活の現実的な考え方

「いきなり配当金だけで暮らす」のはハードルが高いですが、まずは生活費の数%でも配当で補うことから始めるのが現実的です。

例:

毎月2〜3万円の配当金があれば、光熱費や通信費をカバーでき、生活の安心感が大きく増します。

また、完全リタイアを目指す人も、最初から高額の資金を用意するのではなく、副収入型 → 半分補う型 → フル生活型 と段階的にステップアップするのが成功の秘訣です。

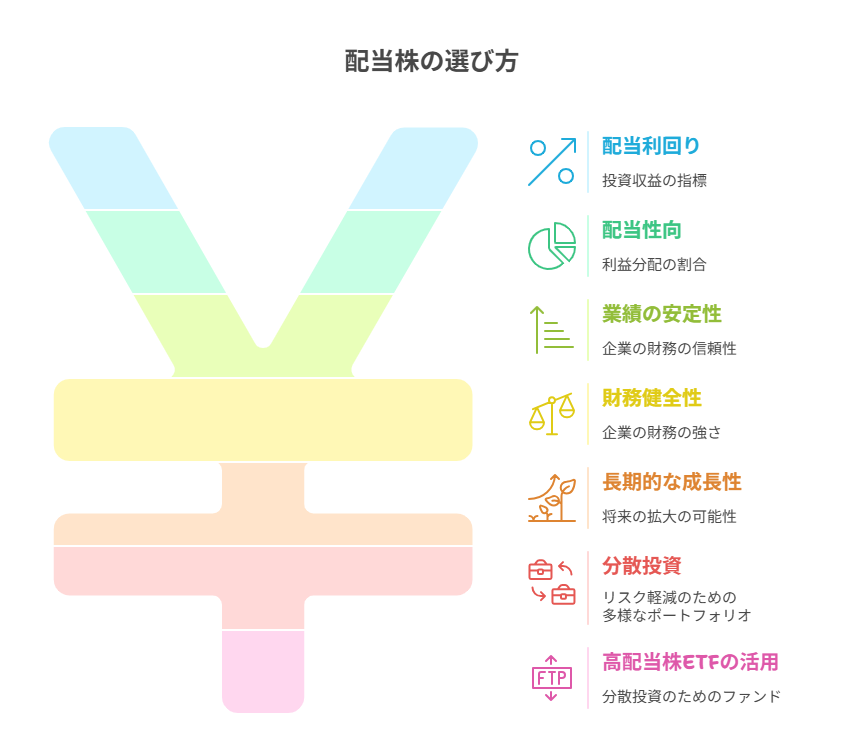

配当株の選び方:安定した配当金を得るためのポイント

配当金生活を目指す上で最も重要なのが「どんな株を選ぶか」です。

配当株はすべてが同じように安定しているわけではなく、銘柄によってリスクや将来性が大きく異なります。

ここでは、配当株を選ぶ際に注目すべき具体的なポイントを解説します。

1. 配当利回りの目安を確認する

配当株選びでまず注目するのが「配当利回り」です。

一般的に、日本株では 3%〜5%程度 を目安にするのが現実的です。

利回りが高すぎる(7%以上など)場合、企業の業績悪化や減配リスクが隠れている可能性もあります。

数字の高さだけに飛びつかず、持続性を重視しましょう。

2. 配当性向をチェックする

「配当性向」とは、企業が稼いだ利益のうち、どれくらいを株主に還元しているかを示す割合です。

目安は30%〜50%程度。

あまりにも高すぎると、将来の成長投資に回せず、業績が悪化したときに減配リスクが高まります。

逆に低すぎると、配当より内部留保を優先している可能性があるため、バランスを意識しましょう。

3. 業績の安定性を見る

配当を安定的に支払うには、企業の業績が安定していることが不可欠です。

- 売上高や営業利益が長期的に右肩上がりか

- 過去10年で減配していないか

- 景気変動に強い業種か(例:インフラ、通信、生活必需品など)

といった点を確認しましょう。

4. 財務健全性を確認する

安定した配当の裏付けとなるのが、企業の財務体質です。

自己資本比率や有利子負債比率などをチェックし、借金に頼りすぎていないかを確認します。

特にインフラや不動産関連の企業は借入依存度が高い傾向にあるため注意が必要です。

5. 長期的な成長性を見極める

配当金は「安定」だけでなく「将来的に増える可能性」があると理想的です。

- 新規事業に積極的か

- 海外展開や市場拡大の余地があるか

- 株主還元方針が明確か

といった成長性も、長期投資では大切な視点となります。

6. 分散投資でリスクを減らす

配当株投資で失敗しがちな点が「1つの銘柄に集中してしまうこと」です。

- 業種を分ける(例:通信・金融・製薬・食品)

- 国内株と米国株を組み合わせる

- ETF(高配当株ETF)も活用する

といった分散を心がけることで、リスクを抑えながら安定した収入を得やすくなります。

7. 高配当株ETFの活用

「銘柄を自分で選ぶのは難しい」と感じる人には、ETF(上場投資信託)がおすすめです。

代表的な高配当株ETFとしては、下記などがあります。

- 米国株:VYM、HDV、SPYD

- 日本株:日経高配当株50連動型ETF

ETFなら分散が効いているため、個別株リスクを軽減できます。

バランスを意識した配当株選びを

配当株投資は「高利回りだけを狙う」よりも、「安定性」「成長性」「分散」を意識することが長期的な成功の鍵です。

特に配当金生活を目指す場合は、持続可能な配当を出し続けられる企業を選び、リスクを分散しながらコツコツ積み上げていきましょう。

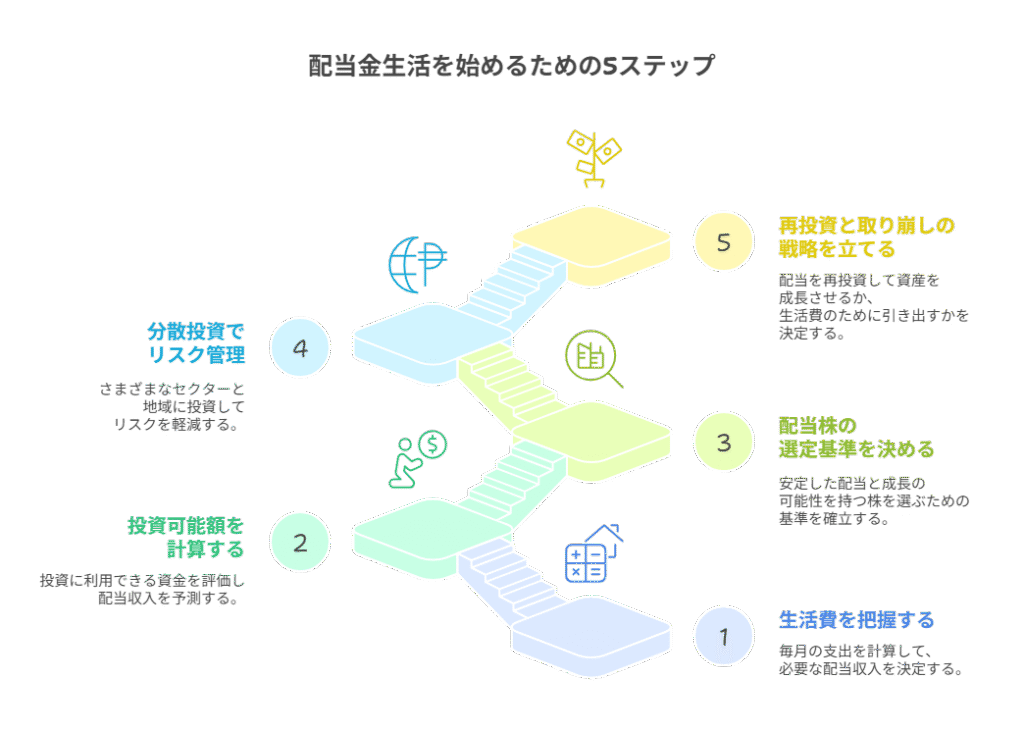

配当金生活を始めるための5ステップ

ステップ1:生活費を把握する

まず最初にやるべきことは「生活に必要なお金を正確に把握すること」です。

配当金生活は、毎月の生活費を配当収入でまかなうことがゴールなので、基準となる「必要資金」を明確にすることが出発点となります。

- 家計簿アプリやエクセルで過去3〜6か月の支出を整理

- 固定費(家賃・保険・通信費など)と変動費(食費・交際費など)を分ける

- 「最低限必要な金額」と「ゆとりを持った金額」の2パターンを把握

例:最低20万円、ゆとり30万円必要 → 年間で 240万〜360万円の配当収入 が目標。

ステップ2:投資可能額を計算する

次に、自分が投資に回せる資金を整理します。

いきなり「配当金だけで生活」と考えるとハードルが高いので、最初は「生活費の一部を配当でまかなう」と考えるのも現実的です。

- 貯金のうち「緊急資金(生活費6か月分程度)」は必ず残す

- 投資に回せる余裕資金を算出する

- 投資できる金額から「年間で得られる配当金」を逆算

例:1000万円を年利4%の高配当株に投資 → 年間40万円の配当 → 月3.3万円の副収入。

ステップ3:配当株の選定基準を決める

配当金生活の成否は「どの銘柄を選ぶか」にかかっています。

チェックすべき基準は以下の通りです。

- 配当利回り:目安は3〜5%(高すぎる銘柄は減配リスクあり)

- 配当性向:利益に対して配当を出しすぎていないか(50〜70%程度が理想)

- 業績の安定性:景気に左右されにくい業種(インフラ、食品、通信など)

- 増配・安定配当の実績:10年以上減配していない企業は安心度が高い

日本株なら「花王」「KDDI」「オリックス」など、米国株なら「コカ・コーラ」「P&G」「ジョンソン&ジョンソン」などが人気。

ステップ4:分散投資でリスク管理

配当金生活では「安定性」が命。

そのため、1つの銘柄や1つの国に資産を集中させるのは危険です。

分散のポイント:

- 業種分散:金融・通信・エネルギー・生活必需品など複数の分野に投資

- 地域分散:日本株だけでなく米国・世界株ETFも組み合わせる

- 商品分散:個別株に加え「高配当ETF(SPYD・HDV・VYMなど)」も活用

例:

- 日本株 40%(高配当・優待株)

- 米国株 40%(連続増配株・ETF)

- REIT・その他 20%

ステップ5:再投資と取り崩しの戦略を立てる

最後に大切なのが「運用ルール」

ただ配当を受け取るだけでは、インフレや減配リスクに耐えられません。

2つの戦略があります。

- 再投資戦略

配当金をそのまま再投資することで「雪だるま式」に資産を増やす(特に準備段階では必須) - 取り崩し戦略

生活費の一部を配当から賄い、不足分は労働収入や副業で補う。

完全リタイアは投資額が十分に増えてから。

ゴールは「配当+再投資」で資産が成長し、長期的に生活費をまかなえる状態を作ること。

ポイント

配当金生活を始めるには、いきなり大金を投資するのではなく、

「生活費の把握 → 投資額の計算 → 銘柄選定 → 分散投資 → 運用ルール」

という流れが大切です。

最初は「生活費の一部を配当でまかなう」ことから始め、時間をかけて少しずつ拡大していくのが失敗しないコツです。

配当金生活のリスクと注意点

配当金生活は「安定的な不労所得を得られる理想のライフスタイル」と思われがちですが、現実にはいくつものリスクが存在します。

リスクを正しく理解して準備することが、長期的に安定した配当生活を続けるためのカギとなります。

1. 株価下落リスク

- 内容

保有している株の株価は常に変動します。

特に景気悪化や業績不振の際には大幅に値下がりする可能性があります。 - 注意点

配当金目当てで保有していても、評価額が大きく下落すれば資産全体のバランスが崩れます。 - 対策

複数の業種に分散投資を行うこと、また長期目線で一時的な下落に動じないマインドを持つことが大切です。

2. 減配・無配リスク

- 内容

企業は必ずしも配当を出し続けるわけではありません。

業績悪化や方針変更によって「減配」や「無配」に転じることがあります。 - 注意点

配当生活を前提にしている場合、急な減配で生活費が不足する可能性があります。 - 対策

「高配当だから買う」だけでなく、財務状況(自己資本比率、フリーキャッシュフローなど)や過去の配当実績を確認することが重要です。

3. 為替リスク(外国株の場合)

- 内容

米国株など海外の高配当株に投資する場合、円ドルなどの為替レートによって受け取る配当金額が増減します。 - 注意点

円高になると、日本円に換算した配当金は減少してしまいます。 - 対策

為替ヘッジ付きのETFを利用したり、円貨・外貨をバランスよく保有したりする方法があります。

4. インフレリスク

- 内容

物価が上がり続けるインフレ局面では、固定的な配当金の価値が相対的に下がってしまいます。 - 注意点

例えば毎年100万円の配当金を得ていても、物価が5%上昇すれば実質的な購買力は減少します。 - 対策

増配傾向にある銘柄(配当を増やし続けている企業)やインフレ耐性のある業種(エネルギー、生活必需品など)に分散することが効果的です。

5. 税金の影響

- 内容

日本では配当所得に20.315%(所得税+住民税)が課税されます。

さらに所得が一定以上になると住民税控除や社会保険料に影響が出る場合もあります。 - 注意点

「税引き後」の配当額で生活設計をする必要があります。 - 対策

NISAを活用する、確定申告で「総合課税」「申告分離課税」の有利な方式を選択するなど、税制を正しく理解して対応しましょう。

6. 生活費の変動リスク

- 内容

配当金生活を始めた時は十分な金額に思えても、ライフイベント(病気、家族の教育費、介護など)で出費が増える可能性があります。 - 注意点

配当だけに依存していると、突発的な支出に耐えられない場合があります。 - 対策

生活防衛資金を現金で確保しておくこと、配当以外の収入源(副業、不動産収入など)を持つことが望ましいです。

7. 過度な高配当株依存リスク

- 内容

高配当株は魅力的に見えますが、その背後に「株価低迷」「業績悪化」のサインが隠れている場合も少なくありません。 - 注意点

年利6%以上の銘柄は「配当落ち」「業績リスク」を疑う必要があります。 - 対策

安定成長企業(連続増配株や生活必需品企業など)を組み合わせ、リスク分散を図ることが重要です。

リスクを理解して「長く続ける」ことが大切

配当金生活は「完全にリスクがない生活」ではなく、むしろ資産変動・減配・税金など多くのリスクを抱えています。

しかし、リスクを把握し、分散・税制活用・生活防衛資金の確保といった工夫を取り入れれば、安定感のある配当生活を実現できます。

まとめ

”配当金生活は「長期戦略」で必ず叶う”

配当金生活は、一朝一夕に実現できるものではありません。

しかし、着実に資金を積み上げ、安定した銘柄を選び、再投資を続けることで、将来的に大きな収入源へと育っていきます。

いきなり生活のすべてを配当でまかなう必要はありません。

最初は「月1万円の配当」を目指すところから始めても十分です。

小さな成果を積み重ねることで、投資の楽しさや安心感を実感し、やがては安定した配当生活に近づいていけるでしょう。

株式投資は自己責任ですが、正しい知識と戦略をもって取り組めば、あなたの人生を豊かにする強力な武器になります。

今日から一歩踏み出して、「配当金で暮らす未来」への道を歩み始めましょう!!

コメント