みなさまこんにちは!DAI研究員です!!

今回は金融知識編です!

「金利が上がるらしい」

ニュースでよく耳にするものの、

「結局、自分の生活に何が起きるの?」

「投資やローンにどれくらい影響するの?」

と、実感が湧かない方も多いのではないでしょうか。

しかし金利は、お金の世界における“重力”のような存在です。

少し動くだけで、住宅ローン、預金、株価、為替、企業経営まで、あらゆるところに連鎖的な影響を及ぼします。

特にこれまでの日本は、

「低金利が当たり前」

「借りるのが有利」

という環境が長く続いてきました。

その前提が変わり始める今、過去と同じ感覚のままでいること自体がリスクになりつつあります。

この記事では、「金利が上がると何が起きるのか」を感覚論ではなく構造的に整理し、そのうえで

個人・家庭、企業、投資家それぞれが今から取れる現実的な対策を解説します。

金利上昇は怖いものではありません。

正しく理解すれば、守りにも、攻めにも使える重要なシグナルです。

変化の波に振り回される側ではなく、備えて乗りこなす側になるための知識として、ぜひ最後まで読んでみてください。

金利上昇とはそもそも何か?

金利上昇とは、「お金を借りるためのコストが高くなること」を指します。

金利は、銀行からお金を借りた際に支払う利息の割合であり、この金利が上がると、住宅ローンや教育ローン、企業の借入など、あらゆる返済負担が重くなります。

日本では、金利の方向性を日本銀行(日銀)が政策金利によって調整しています。

物価が上がりすぎるインフレ局面や、円安が進みすぎた場合、景気の過熱を抑えるために金利が引き上げられます。

これは、消費や投資を抑え、お金の流れを落ち着かせるための「ブレーキ」の役割です。

政策金利が上がると、銀行間の金利が上昇し、それが住宅ローン金利や企業向け融資金利へと段階的に波及します。

結果として、家計の支出増、企業のコスト増、投資環境の変化につながります。

金利上昇は悪いことばかりではありませんが、低金利を前提とした行動を続けると負担が一気に顕在化します。

金利上昇とは、経済のルールが切り替わる重要なサインなのです。

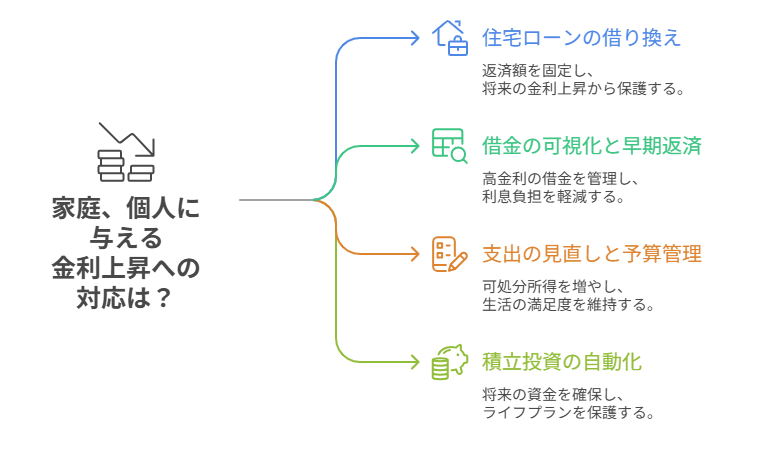

個人・家庭に与える影響とその対策

金利が上昇すると、最も直接的に影響を受けるのが個人や家庭です。

ここでは、家計レベルで想定されるリスクとその対処法を具体的に解説します。

1. 住宅ローンの返済額が増える

変動金利型の住宅ローンを組んでいる場合、金利の上昇によって月々の返済額が増加します。

金利が0.5%上がるだけでも、30年ローンでは総支払額が数百万円単位で増えることもあります。

▷ 対策:固定金利型への借り換えを検討

今後さらに金利が上昇すると予測される場合、返済額が固定される「固定金利型」への借り換えを検討しましょう。

また、返済額軽減のための繰上げ返済も視野に入れると良いです。

2. 教育・車・カードローンなどの借入コスト上昇

教育ローンや自動車ローン、クレジットカードのリボ払いなどの金利も上昇し、利息負担が増えます。

特に金利の高いリボ払いやキャッシングは即見直しが必要です。

▷ 対策:借金の「見える化」と早期返済の優先順位づけ

家計管理アプリや表計算ソフトで借入残高と金利を可視化し、金利の高いものから優先的に返済を進めましょう。

「借金の雪だるま化」を未然に防ぐのが重要です。

3. 家計全体の支出が増加し、可処分所得が減る

金利上昇に伴い、住宅ローンや借金返済に充てる金額が増えることで、自由に使えるお金(可処分所得)が減ります。

これにより、外食や旅行、趣味などに回せるお金が削られ、生活の満足度も低下しかねません。

▷ 対策:支出の見直しと予算管理の徹底

「固定費を削る」「無駄なサブスクを解約する」など、支出を圧縮する工夫が必要です。

また、予算を立てて定期的に見直すことで、ムリのない生活を維持できます。

4. 教育・老後資金の積立に影響

支出増により、積立型の教育資金・老後資金への拠出が難しくなります。

結果として将来のライフプランに支障をきたすリスクも。

▷ 対策:積立投資の自動化と少額からの継続

iDeCoやNISAなど、税制優遇のある積立制度を活用して、少額でも「自動積立」で続けることが将来への安心につながります。

途中で止めない仕組み作りがカギです。

家計への影響を簡単にまとめると

| 項目 | 金利上昇の影響 | 対策 |

|---|---|---|

| 住宅ローン | 返済額UP | 固定金利へ切替・繰上返済 |

| 教育・車ローン | 借入コストUP | 先に貯める・固定金利を選択 |

| クレカ・リボ | 利息負担大 | 早期返済・利用中止 |

| 景気 | 収入不安定に | 副業・家計の見直し |

| 預金 | 金利↑(限定的) | ネット銀行活用+投資との併用 |

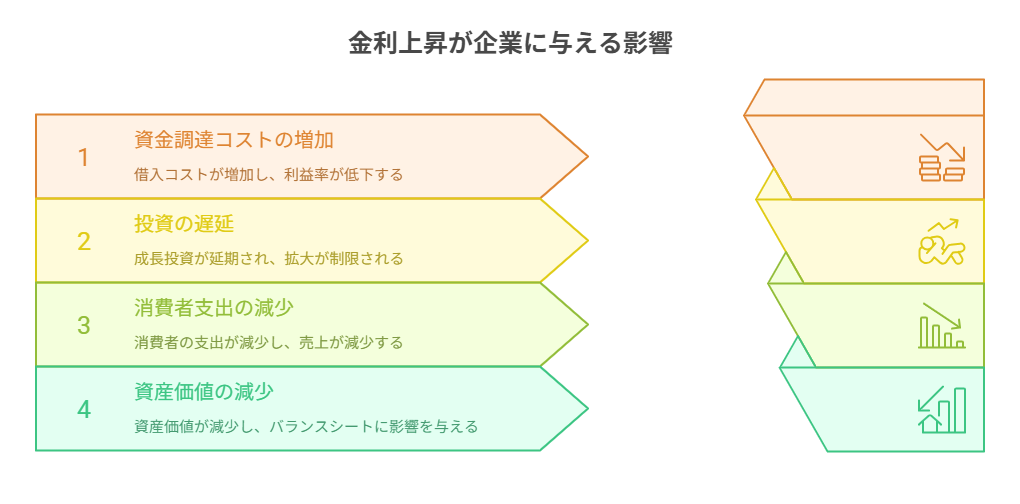

企業に与える主な影響と対策

1. 資金調達コストの上昇

企業は運転資金や設備投資資金などを金融機関からの借入で賄うことが多く、借入金利の上昇は即座に経費増加につながります。

▷ 影響:

- 利益率の低下(利払いコストの増加)

- 借り入れによる成長戦略が抑制される

- 赤字体質の企業は倒産リスクが高まる

▷ 対策:

- 固定金利の借入へ切り替える

- 社債など市場からの資金調達を検討する

- 内部留保の強化で自己資本比率を上げる

2. 設備投資・事業拡大の慎重化

金利が高くなると、将来の利益よりも現在の資金負担の方が大きくなるため、長期的な成長投資が後回しにされる傾向があります。

▷ 影響:

- R&D(研究開発)投資の鈍化

- 海外展開やM&Aの見送り

- 雇用創出や賃上げの停滞

▷ 対策:

- ROI(投資対効果)の高いプロジェクトに絞る

- パートナーシップや業務提携による低リスク成長戦略

- 自社の強み(知財・ブランド力など)を活用した非資本依存型の戦略へシフト

3. 消費者マインドの冷え込み → 売上の低下

金利が上がると、住宅ローンや車のローンの返済が重くなり、消費者は節約志向になります。

結果として、企業の売上や利益に直接的なダメージが出てきます。

▷ 特に打撃を受ける業界:

- 自動車、住宅、不動産など高額商品の業界

- 小売・外食産業など消費支出に左右される業種

▷ 対策:

- 価格訴求型の商品・サービスの開発

- サブスクリプション(定額)モデルの導入

- 顧客単価よりも「リピート率・LTV(生涯価値)」を重視した戦略に切り替え

4. 在庫・設備資産の評価が目減り

金利上昇で経済活動が停滞すると、“過剰在庫や未稼働設備が「負債化」”しやすくなります。

資産の価値が毀損し、BS(バランスシート)上でも不利に働く可能性があります。

▷ 対策:

- 需要予測の見直しと在庫管理の徹底

- リースや外部委託による設備投資の柔軟化

- 遊休資産の売却や活用方法の再構築

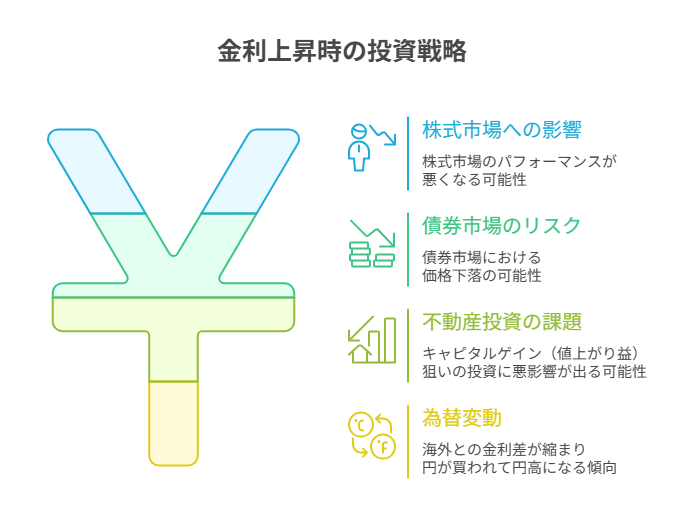

投資家に与える主な影響と戦略

1. 株式市場へのマイナス圧力

企業の利益が減る、景気が鈍化する、資金が株から債券へ移る、という複合的な理由で、金利上昇局面では株式市場が下落傾向にあります。

▷ 特に下落しやすい銘柄:

- 成長株(PERが高いハイテク株など)

- 建設・不動産・輸送などの景気敏感株

- 高レバレッジの中小型株

▷ 投資戦略:

- 高配当株やディフェンシブ銘柄(通信、医薬品、食品など)を重視

- 金利上昇に強い金融株(銀行・保険)への分散投資

- 日本より利上げが遅れている国や地域に注目(新興国や欧州など)

2. 債券市場の価格下落リスク

金利上昇により、すでに発行された低金利債券の価格は下落します。

特に長期債券では価格変動が大きくなるため、保有しているだけで含み損が出るケースも。

▷ 対策:

- 債券ETFや短期債中心の運用へ切り替え

- 債券の「平均デュレーション(利回り変動への感度)」を短くする

- 利回りが上昇した後に「買い場」として債券投資を再検討

3. 不動産投資への逆風

住宅ローン金利の上昇=不動産価格の下落圧力となり、キャピタルゲイン(値上がり益)狙いの投資に悪影響が出やすくなります。

▷ 対策:

- 利回りが高く、テナント需要の強い地域(都市中心部や大学周辺など)に限定

- 実需+賃貸運用のハイブリッド戦略を意識

- REIT(不動産投資信託)は「分配利回り」が高いものを選定

4. 円高/円安の変動要因になる

日本で金利が上がると、円が買われて円高になる傾向があります。

これは、海外との金利差が縮まり、相対的に「円」が魅力的になるからです。

▷ 投資への影響:

- 外貨建て資産の評価額が減る

- 外国株・ETFのパフォーマンスが相殺される

▷ 対策:

- 為替ヘッジ付き商品を利用

- 円高に強い企業(輸入依存型、海外買収を進める企業など)に注目

- 国内市場重視の銘柄を一時的に比重アップ

まとめ

“金利上昇は脅威ではなく、判断力を試される局面”

金利上昇は避けられない経済の波です。

しかし、影響を正しく理解し、早めに対策を打つことで、家計へのダメージを最小限に抑えることができます。

また、企業にとってはコスト増・利益減、投資家にとっては株や債券の下落リスクといった「警戒すべき要素」が多い一方で、戦略次第では、資産の組み替えや新たな投資機会にもなり得る局面です。

とくに今のように低金利からの転換期には、「過去の成功体験が通用しなくなる」局面が訪れます。

重要なのは、金利上昇を「悪いニュース」として終わらせないこと。

それはむしろ、自分の家計・資産・戦略を見直すための、はっきりとした合図です。

低金利時代の常識が通用しなくなる今だからこそ、知識と準備の差が、そのまま将来の安心と選択肢の差になります。

金利の変化に怯えるのではなく、理解し、備え、活かす。

それができた人から、この変化の時代を有利に進んでいくことになるのです。

コメント