みなさまこんにちは!LIFE LABのDAI研究員です!!

「金利ってよく聞くけど、正直よくわからない…」

「銀行に預けてもほとんど増えないのに、どうやってお金を増やせばいいの?」

そんな疑問を持つ方は多いでしょう。

実は、お金を増やすうえで“金利の仕組み”を理解しているかどうかで、将来の資産形成に大きな差が生まれます。

この記事では、金利の基本構造から、賢く活用してお金を増やす具体的な方法までを、初心者にもわかりやすく解説します。

この記事を読み終えるころには、「お金が働くとはどういうことか」がスッキリ理解でき、 貯金・投資・ローンの考え方が変わるはずです。

合わせて読みたい!

➡【円安で生活費が上がる理由を知りたい!】為替レートの動きと生活への影響をシンプルに解説

金利とは?お金の“時間的価値”を示す仕組み

まず、「金利」とは一言でいうと“お金の貸し借りに対する使用料”のことです。

あなたが銀行にお金を預けると、銀行はそのお金を企業や個人に貸し出して利益を得ます。

その見返りとして、銀行はあなたに一部の利益(利息)を還元します。

これが「預金の金利」です。

逆に、あなたが住宅ローンや教育ローンを利用する場合、「お金を借りる立場」になります。

このとき、銀行に支払う利息も「金利」です。

つまり金利は「貸す側・借りる側のどちらにも関係する、経済の潤滑油」のような存在なのです。

1. 金利=お金の時間的価値

なぜ、金利というものが存在するのでしょうか?

それは、「お金には時間の価値がある」からです。

例えば、あなたが今すぐ1万円をもらえる場合と、1年後に1万円をもらえる場合、 どちらがうれしいでしょうか?

多くの人は「今すぐの1万円」を選びます。

なぜなら、今のお金は「使う・投資する・増やす」可能性を持っているからです。

この“時間の価値”を数字で表したものが「金利」です。

つまり、金利は「今のお金と未来のお金の価値の差」を示しているのです。

言い換えると、金利を理解することは、 「お金の価値が時間とともにどう変化するか」を理解すること。

これは、貯金・投資・ローンのすべてに関わる重要な考え方です。

2. 金利の役割は“経済のバランス調整”

金利は単なる数字ではなく、経済全体の流れを調整する役割も担っています。

金利が低いと人々はお金を借りやすくなり、企業は投資を拡大します。

その結果、景気が活発になり、消費が増えます。

反対に、金利が高くなると借入が減り、支出を控える傾向になります。

これにより、景気が過熱しすぎるのを防ぐことができます。

つまり、金利は「経済の温度調整装置」のようなもの。

日本銀行などの中央銀行は、この金利を上下させることで経済全体のバランスを取っているのです。

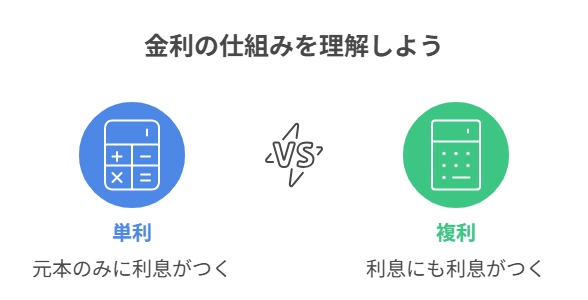

金利には「単利」と「複利」の2種類がある

金利を理解するうえで、絶対に外せないのがこの「単利」と「複利」の違いです。

この違いを知らずに貯金や投資をすると、“もったいないお金の増え方”しかできなくなります。

1. 単利とは:元本だけに利息がつく仕組み

単利は、最初に預けた元本に対してだけ利息がつく方式です。

たとえば、100万円を年利3%で3年間運用したとします。

単利の場合、毎年3万円の利息が発生し、3年間で合計9万円の利息です。

つまり、3年後の総額は109万円になります。

計算式はシンプル: 元本 × 金利 × 年数 = 利息

このように単利は増え方が一定なので、「短期の運用」には向いていますが、 長期で考えると増え方に限界があります。

2. 複利とは:利息にも利息がつく仕組み

一方で、複利は「利息にも利息がつく」仕組み。

これはまさに「お金がお金を生む」構造です。

同じ条件(100万円・年利3%・3年間)で複利計算をすると、

1年後:103万円

2年後:106万900円

3年後:109万2,727円

単利と比べて約2,700円多く増えています。

たった3年でも差が出るのですから、10年・20年と運用すれば、その差は雪だるま式に広がります。

3. “複利効果”を視覚的にイメージしてみよう

複利の力を一言で表すなら、「時間が味方をしてくれる仕組み」です。

たとえば、年利3%で30年間運用すると、元本100万円が約2.4倍になります。

年利5%ならなんと約4.3倍です。

このように、「早く始める人ほど得をする」のが複利の最大の魅力。

バフェットや日本の長期投資家たちが口をそろえて「複利は魔法」と呼ぶのも納得です。

4. 単利と複利の違いを表で整理

| 項目 | 単利 | 複利 |

|---|---|---|

| 利息の計算対象 | 元本のみ | 元本+利息 |

| 増え方 | 一定 | 加速度的に増える |

| 向いている期間 | 短期 | 長期 |

| メリット | 計算が簡単 | 長期で大きく増える |

| デメリット | 増えにくい | 早く始めないと差が開く |

この表を見ると、長期的な資産形成では「複利運用」が圧倒的に有利だとわかります。

逆に、短期間での運用や、利息が固定される預金などは単利のイメージで考えるとよいでしょう。

5. 複利の効果を最大限に生かすコツ

複利の最大の敵は「時間の浪費」と「途中でやめること」です。

複利の効果は、最初の数年ではあまり感じませんが、10年・20年と経つにつれて爆発的に効いてきます。

- とにかく“早く始める”

- 途中で“引き出さない”

- “コツコツ積み立てる”ことを継続する

この3つを守るだけで、誰でも「複利の恩恵」を最大限に受けることができます。

お金の世界では、時間を味方につける人が最終的に勝つ――

それが「複利の力」なのです。

金利が動くと経済が動く?「金利と景気の関係」

金利は単なる数字の上下ではなく、経済全体の流れを左右する「司令塔」のような存在です。

この仕組みを理解しておくと、ニュースや景気動向を“お金の視点”で読み解けるようになります。

1. 金利が下がると…お金が動き出す

たとえば日本銀行が政策金利を引き下げると、銀行の貸出金利も下がります。

すると、企業は「今なら安くお金を借りられる」と感じ、設備投資や新事業をスタートします。

個人もローン金利が下がるため、住宅や車の購入をしやすくなります。

つまり、金利が下がる=お金が動きやすくなり、景気が刺激されるのです。

2. 金利が上がると…お金が止まる

逆に、金利が上がると企業も個人も「借金コストが高い」と感じ、支出を控える傾向になります。

さらに、銀行預金の金利が高くなると、人々は「投資より貯金の方が安全で得」と考え、 消費を減らします。

その結果、金利が上がる=お金の流れが遅くなり、景気が落ち着くというわけです。

3. 金利は“景気の温度計”であり、“調整弁”でもある

日本銀行などの中央銀行は、この金利を調整することで経済のバランスを取っています。

景気が過熱すれば金利を上げてブレーキをかけ、 景気が冷え込めば金利を下げて刺激を与える――

まさに「経済の温度調整装置」です。

つまり、金利を理解することは「経済の流れを読む力」を身につけることでもあります。

投資や貯金の判断をする際に、金利=景気のシグナルとして捉えることで、 お金の流れを先読みできるようになります。

こちらの記事を読むと、さらに理解が深まります。

➡【マクロ経済入門】家計管理に役立つ視点と活用法

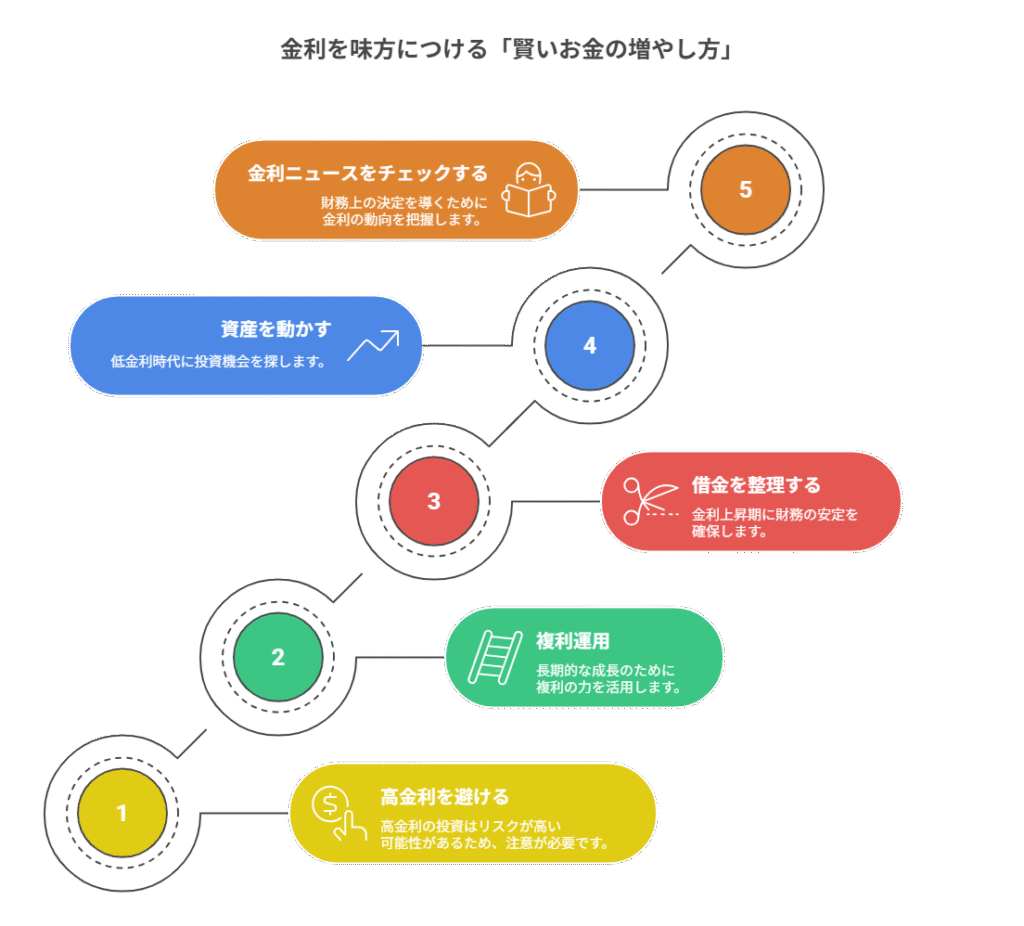

金利を味方につける「賢いお金の増やし方」5つのポイント

では、ここからは実践編です。

私たちが金利を“敵”ではなく“味方”にするためには、どんな行動を取ればよいのでしょうか?

ここでは、初心者でもすぐに取り入れられる5つの賢いお金の使い方・増やし方を紹介します。

1. 高金利・高利回りに「飛びつかない」

高金利をうたう商品は魅力的に見えますが、その裏には「高リスク」が隠れていることが多いです。

年利10%や20%をうたうような投資案件は、リスクが高く、元本割れの危険性もあります。

「利回りが高い=おいしい話」ではなく、「リスクが高い可能性がある」と冷静に判断しましょう。

信頼できる金融機関・長期で安定している商品を選ぶのが、賢い選択です。

2. 「複利運用」を長期で続ける

金利の力を最大限に生かすには、複利を長期間味方にすることが最重要。

たとえば、毎月1万円を年利3%で積み立てた場合、30年後には約580万円になります(元本360万円)

単利と比べると、約200万円の差がつくのです。

早く始め、途中でやめず、コツコツと積み重ねる。

これが、「時間を味方につける」最強の資産形成法です。

3. 金利上昇局面では「借金の整理」を優先

金利が上昇傾向にあるときは、住宅ローンやカードローンなどの変動金利型の借入が要注意です。

返済額が増える可能性があるため、早めの繰り上げ返済や固定金利への変更を検討しましょう。

また、不要なローンやリボ払いを整理するだけでも、実質的な「節約」になります。

金利上昇期=守りの行動をとるタイミングと覚えておきましょう。

4. 預金金利が低い時代は「資産を動かす」

超低金利時代(今の日本のような状態)では、銀行に預けてもほとんどお金は増えません。

そのため、「お金を働かせる」という発想が大切になります。

具体的には、少額から始められるつみたてNISAやiDeCoなどの制度を活用し、 リスクを抑えつつ長期で運用するのがおすすめです。

国が推奨している制度をうまく使うことで、税制面でも有利になります。

5. 「金利ニュース」を日常的にチェックする

金利は日々変動しています。

しかし、ニュースを見ていると「アメリカが利上げ」「日本がマイナス金利解除」など、 一見難しそうな話題が多いですよね。

実はこれらのニュースは、あなたの資産にも直結する重要なサインなのです。

たとえば、米国の金利が上がればドルが強くなり、円安が進行します。

これは輸入品の値上がり=生活コスト上昇につながります。

一方で、輸出企業の株価が上がるなど、投資のチャンスにもなります。

つまり、金利動向を知っているだけで、損を防ぎ・得をつかむ力がつくのです。

朝のニュースやアプリで日々の金利トピックに目を通す習慣を持ちましょう。

ここまで読んだ方におすすめの記事です。

➡【経済ニュースが理解できない】スッと理解できる、最低限知るべき金融用語まとめ

まとめ

”金利を知る人が、お金の流れを制する”

金利とは「お金の時間的価値」であり、経済全体のリズムを決める重要な要素です。

単に「高い・低い」ではなく、その背景にある景気の流れを理解すれば、 あなたのお金の使い方や運用の判断力は確実に上がります。

金利を味方につける最大のコツは、「焦らず・長期的に・仕組みを理解して動く」こと。

お金をただ貯める時代は終わり、「お金と対話する時代」が来ています。

お金の仕組みを理解することは、人生を自分でコントロールする力を手に入れること。

それこそが、本当の意味での「お金の自由」への第一歩です。

ぜひ今日から、金利のニュースを“味方のヒント”として読み解き、 自分のお金の未来をデザインしていきましょう!!

【金融知識x人生を豊かに】

バラバラの知識を「人生設計力」へ。一生お金に困らない「地図」を手に入れませんか?

▶︎【金融知識のロードマップ】

”金融知識×人生を豊かに”「一生困らない」マネー教育の決定版金融知識

【金融知識x人生を豊かに】一覧へ:

一生モノの教養を身につける。マネーリテラシーを高める全記事まとめ。

▶︎「金融知識」カテゴリーの記事一覧へ

コメント