「お金の地図」を手に入れ、人生の主導権を自分の手に取り戻す

現代社会を生き抜くための必須教養、それが「金融リテラシー」です。

しかし、学校では誰も教えてくれませんでした。

その結果、多くの人がお金の不安に怯え、情報の波に翻弄されています。

本記事は、LIFE LABが定義する「稼ぐ・貯める・守る・増やす・使う」という5つの知恵を統合し、あなたのマネーリテラシーを「一生モノの武器」へと昇華させるための総合ガイドです。

知識を「判断力」に変え、自分と家族の未来を自分で設計するための「人生設計力」を、今ここで手に入れてください。

なぜ日本では「金融知識」が決定的に不足しているのか?

「お金の話をするのは卑しい」

「貯金こそが最大の美徳」

私たちは長らく、こうした教育を受けてきました。

しかし、その結果として日本が手にしたのは、先進国の中でも際立って低い金融リテラシーと、膨れ上がる老後不安です。

かつての日本は、銀行に預けておくだけで年利6〜7%がつく時代がありました。

その時代においては、「思考停止の貯金」こそが正解だったのです。

しかし、現代は違います。

超低金利、加速するインフレ、増え続ける社会保険料、そして複雑化する税制度。

かつての「正解」は、今や「資産を減らすリスク」へと変貌しました。

「知らない」ということは、それだけでコストです。

手数料の高い投資信託、不要な特約だらけの保険、還付を受けられるはずの税金。

金融知識がないことで、私たちは生涯で数千万円単位の「無知の罰金」を払い続けています。

この記事では、お金の勉強を「苦行」ではなく、

あなたの人生を自由にする「最高のエンターテインメント」

として捉え直し、その全体像を解き明かします。

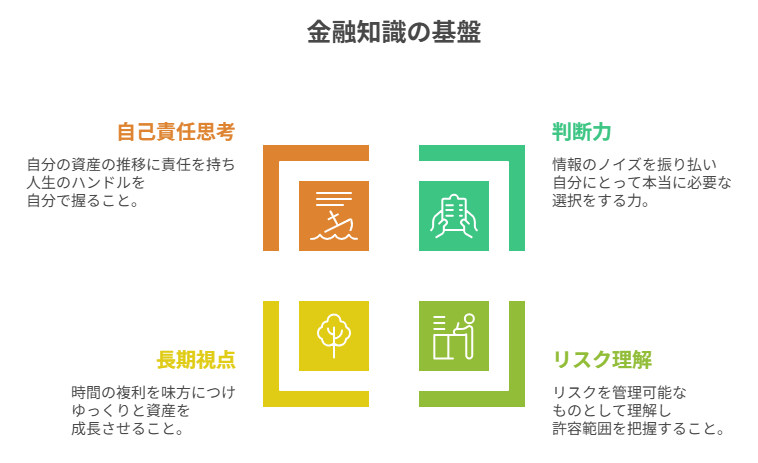

金融知識の本質は「判断力 × リスク理解 × 長期視点 × 自己責任思考」

マネーリテラシーとは、単に用語を暗記することではありません。

金融リテラシー = (判断力 x リスク管理) + (長期ビジョン x 自己責任)

以下の4つの要素が掛け合わさった「人生設計力」こそが金融知識の本質であると定義します。

1. 判断力:情報のノイズを振り払う

銀行の窓口やSNSのインフルエンサーが言う「儲かる話」が、誰の利益のために発信されているのか。

その裏にあるインセンティブ構造を見抜き、自分にとって本当に必要な選択をする力が第一の盾となります。

2. リスク理解:正しく恐れる

「投資=ギャンブル」ではありません。

リスクとは「不確実性(振れ幅)」のことであり、管理可能なものです。

どの程度までの損失なら人生に支障がないか、その許容範囲を数値で把握することが、冷静な運用の土台となります。

【投資とギャンブルの違いとは?】大損を防ぐために知るべき境界線

3. 長期視点:時間の複利を味方につける

数ヶ月で資産を倍にする魔法はありません。

しかし、10年、20年という単位で見れば、経済の成長は驚くほど着実にあなたの資産を押し上げます。

「ゆっくり金持ちになる」ことを受け入れる寛容さが、最大の武器です。

【初心者、必見!】単利・複利・年利・利回りの違いをわかりやすく解説

4. 自己責任思考:主導権を自分の手に取り戻す

「国が何とかしてくれる」

「会社が守ってくれる」

という依存から脱却し、自分の資産の推移に責任を持つこと。

これが、人生のハンドルを自分で握るための必須条件です。

【お金の知識がなく将来が不安】知らないと損する金融リテラシー10選

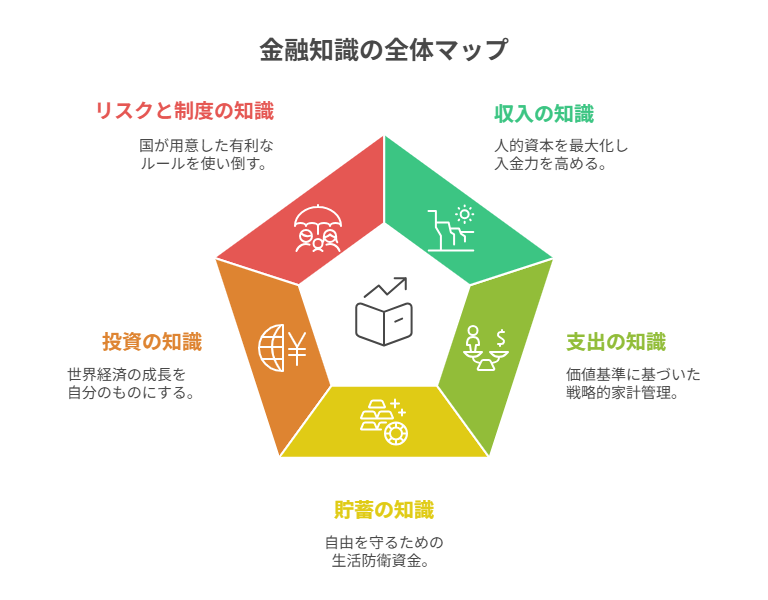

金融知識の全体マップ:人生を支える「5つの柱」

金融知識を闇雲に学ぶのは効率が悪いです。

お金の一生を以下の5つの分野に分類しています。

この5つの歯車が噛み合うことで、初めて「豊かさ」が生まれます。

- ① 収入の知識(稼ぐ力):自分という資本(人的資本)を最大化し、入金力を高める。

- ② 支出の知識(家計管理):満足度を下げずに無駄を削り、投資の原資を生み出す。

- ③ 貯蓄の知識(安全資産):万が一の時に人生を詰ませないためのセーフティネット。

- ④ 投資の知識(資産形成):お金に働いてもらい、購買力を維持・増大させる。

- ⑤ リスクと制度の知識(防御):税金、保険、社会保障を使いこなし、資産の流出を防ぐ。

なぜこの5つなのか?

それは、お金の悩みは常に、

「入ってくる量」

「出ていく量」

「留まる量」

「増える速度」

「奪われる量」

のいずれかに集約されるからです。

どれか一つが欠けても、バケツの水は溜まりません。

この記事を司令塔として、各分野の専門的な知識へと繋げていきましょう。

【分野1】収入の知識:最大のリターンを生む「人的資本」の運用

多くの人が「投資」と聞くと株式や不動産を思い浮かべますが、金融リテラシーの第一歩は「自分自身の稼ぐ力」をどう運用するかを知ることです。

1. 人的資本を金融資産へ変換する

若い世代にとって、最大のアセット(資産)は自分の体と時間、つまり「人的資本」です。

これを労働市場に投下し、給与という形で金融資産へ変換していくプロセスが資産形成の源泉です。

「お金の勉強」の初期段階で最も重要なのは、資格取得やスキルアップに投資し、年収を上げること。

例えば、100万円を投資して年利5%で運用しても5万円しか増えませんが、自己研鑽で月収が2万円上がれば、年間24万円の増加です。

これこそが、最強の利回りです。

2. 税金と手取りの仕組みを知る

年収が増えても、額面通りに豊かにはなれません。

日本の税制は累進課税であり、社会保険料の負担も重いからです。

「給与明細を読めるようになること」は立派な金融リテラシーです。

所得税、住民税、厚生年金、健康保険。

これらがどう計算されているかを知ることで、後述する節税策(iDeCoやふるさと納税)の重要性が腹落ちするようになります。

3. 副業と事業所得の可能性

今の時代、給与所得だけに頼るのはリスクの集中です。

副業によって「事業所得」を得ることは、単なる収入増以上の意味を持ちます。

経費という概念を知り、税負担を適正化する。

この「経営者的視点」を持つことが、リテラシーを中級者レベルへと引き上げます。

【お金を稼ぐx人生を豊かに】一覧へ:

自分の価値を収入に直結させる。稼ぐ力を最大化する戦略記事をすべて見る。

▶︎「お金を稼ぐ」カテゴリーの記事一覧へ

【分野2】支出の知識:価値基準に基づいた「戦略的家計管理」

お金をいくら稼いでも、使い方が稚拙であれば豊かさには繋がません。

「支出の知識」とは、我慢をすることではなく、「自分の幸福に寄与しない支出を徹底的に排除すること」です。

1. ラテマネーとパーキンソンの法則

毎日無意識に買っているコンビニのコーヒーや、使っていないサブスク。

これを「ラテマネー」と呼びます。

これら小さな支出の積み重ねが、将来の数千万円を奪っていることに気づく必要があります。

また、「支出の額は、収入の額に達するまで膨張する」というパーキンソンの法則を理解してください。

年収が上がった時に生活レベルを上げない「規律」を持つことが、資産形成の成否を分けます。

2. 固定費削減という「ノーリスク・ハイリターン投資」

変動費(食費など)を削るのは精神的な摩耗が大きいですが、固定費の見直しは一度の手続きで一生効果が続きます。

- 通信費:格安SIMへの移行(月5,000円の削減は、120万円を年利5%で運用するのと同等)

- 住居費:住宅ローンの借り換えや賃貸の家賃交渉。

- サブスク:銀行の自動引き落とし履歴をすべて洗い出し、不要なものを断捨離。

これらは「知識があれば誰でもできる」ことであり、金融リテラシーがダイレクトに現高に反映される部分です。

3. 消費・浪費・投資の黄金比

すべての支出を「投資」にする必要はありません。

人生には遊び(浪費)も必要です。

重要なのは、自分の支出を客観的にこの3つに分類し、バランスをコントロールすることです。

「これを買うことで、私の人生の満足度はどれくらい上がるのか?」

この自問自答こそが、家計管理の真髄です。

【お金を使うx人生を豊かに】一覧へ:

お金を「最高の思い出」へ昇華。後悔しない支出と出口戦略の全考察。

▶︎「お金を使う」カテゴリーの記事一覧へ

【分野3】貯蓄の知識:自由を守るための「生活防衛資金」

貯蓄とは、単に銀行に残ったお金ではありません。

それは「将来の自分を守るための、最も流動性の高い防衛線」です。

1. 生活防衛資金の定義

「お金の勉強」を始めた人が真っ先に犯すミスは、全財産を投資に回してしまうことです。

投資には常に「元本割れ」のリスクがあります。

暴落した時に、生活費のために安値で株を売らなければならない状況は、投資家として最悪の敗北です。

だからこそ、投資とは別に、生活費の6ヶ月〜1年分を現金で確保する必要があります。

これが「生活防衛資金」です。

この資金があるからこそ、暴落時にも冷静でいられ、不当な労働環境から脱出する勇気も持てるのです。

2. 現金と預金の役割を使い分ける

すべての貯蓄を一つの口座に入れてはいけません。

- 決済用:日々の支払いに使う。

- 待機用:生活防衛資金。絶対に手をつけない。

- 投資用:これから運用に回すための種銭。

銀行の「目的別口座」などを活用し、物理的・心理的に分けることで、「貯まっている感覚」を可視化します。

3. 貯金は「守り」であり「攻め」の土台

貯金自体に増やす力はありませんが、貯金があることで心の余裕が生まれ、より高いリスク(=高いリターン)の投資に挑戦できるようになります。

リテラシーが高い人ほど、現金(キャッシュ)の重要性を深く理解しています。

【お金を貯めるx人生を豊かに】一覧へ:

1円の節約を一生の資産に変える。貯蓄の仕組み化に関する全記事はこちら。

▶︎「お金を貯める」カテゴリーの記事一覧へ

【分野4】投資の知識:世界経済の成長を自分のものにする

「投資 始め方」を調べる時、多くの人は「どの銘柄を買えばいいか」を気にします。

しかし、真の金融知識とは、銘柄選びではなく「資産配分(アセットアロケーション)」と「仕組み」の理解にあります。

7-1. 複利の魔法と時間の力

アインシュタインが「人類最大の発見」と呼んだ複利。その威力は、以下の数式で表されます。

将来の資産 = 元本 × (1 + 利率)運用期間

注目すべきは、運用期間が「指数」になっている点です。

つまり、早く始めることこそが、どんな高度な投資テクニックよりも重要だということです。

2. 分散投資の科学

「卵を一つのカゴに盛るな」という格言は、投資の鉄則です。

特定の会社(個別株)ではなく、世界中の企業(全世界株インデックス)に分散することで、個別の破産リスクを排除し、人類全体の経済成長(年利3〜5%程度)を享受することができます。

金融リテラシーとは、こうした「期待値」と「標準偏差(リスク)」を理解し、ギャンブルを投資に変換する論理的な思考プロセスです。

3. 投資信託とインデックス投資

初心者が何から始めればいいか。

その答えは、多くの場合「低コストのインデックスファンド」を「新NISA」で買うことです。

アクティブファンド(プロが選ぶ銘柄)の約80%は、長期的にインデックス(市場平均)に勝てないというデータがあります。

手数料という名の「確実なマイナス」を避け、市場全体に投資する。

これが、現代投資理論(MPT)に基づいた賢者の選択です。

【お金を増やすx人生を豊かに】一覧へ:

複利を味方に自由を掴む。投資の鉄則、運用術のまとめ。

▶︎「お金を増やす」カテゴリーの記事一覧へ

【分野5】リスクと制度の知識:国が用意した「有利なルール」を使い倒す

金融リテラシーの真骨頂は、制度を味方につけることです。

ルールを知っている人と知らない人の間には、生涯で数千万円の格差が生まれます。

1. 社会保険:最強の保険を無視してはいけない

民間保険に入る前に、私たちが強制加入している「社会保険」の内容を把握してください。

- 高額療養費制度:どんなに医療費がかかっても、月々の自己負担には上限がある。

- 傷病手当金:病気で働けなくなった時、給与の約3分の2が補償される。

- 遺族年金:一家の支柱を失った際の家族への保障。

これらを知れば、高額な民間保険のほとんどが不要であることがわかります。

これが「知識という盾」です。

2. NISAとiDeCo:非課税という聖域

通常、投資の利益には20.315%の税金がかかります。

しかし、新NISAはこの税金を一生涯ゼロにしてくれます。

また、iDeCo(個人型確定拠出年金)は、掛金が全額所得控除になり、現在の所得税・住民税を安くしながら老後資金を貯められます。

これらは国が用意した「合法的な節税策」です。

リテラシーの向上とは、こうした有利なバケツを適切に選ぶ行為に他なりません。

3. 詐欺と手数料から身を守る

金融知識がない人を狙うハイエナは至る所にいます。

「元本保証で月利10%」

「あなただけに教える秘密の情報」

これらは100%詐欺です。

また、銀行の窓口で勧められる「手数料の高い投資信託」も、合法的な資産の収奪です。

「仕組みが説明できないものには1円も出さない」

この鉄則を守れるかどうかが、あなたの資産を守る最終ラインとなります。

【お金を守るx人生を豊かに】一覧へ:

「知らない」で損をしないために。資産の防衛マニュアルまとめ。

▶︎「お金を守る」カテゴリーの記事一覧へ

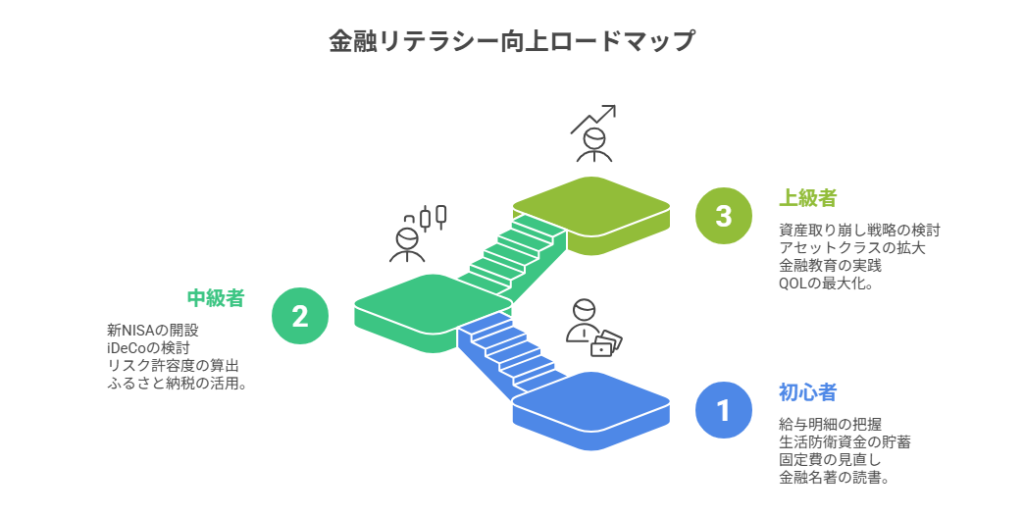

レベル別:金融リテラシー向上ロードマップ

知識は実践を伴って初めて定着します。

あなたの現在地から、次のステップへ進みましょう。

STEP 1:初心者(まずは「守り」と「基礎」を固める)

- 給与明細と家計の収支を1円単位ではなく「1万円単位」で把握する。

- 生活防衛資金(生活費3ヶ月分)を貯める。

- 固定費(スマホ・保険)の見直しを完了させる。

- お金に関する名著(『バビロンの大富豪』『サイコロジー・オブ・マネー』など)を1冊読む。

【2026年版 日本の税金】日本の税制を簡単に理解する基礎知識

【保険料が高いと感じる人の疑問】社会保険と民間保険の違いをわかりやすく整理

【給料明細の税金が高いと不安な会社員】所得税・住民税の基本と仕組み

【年金はいくらもらえるのか?40代・50代の不安】受給額の目安と制度の基本を解説

STEP 2:中級者(仕組み化と「攻め」の開始)

- 新NISAの口座を開設し、少額から全世界株などの積立を始める。

- iDeCoをシミュレーションし、加入を検討する。

- 自分の「リスク許容度」を算出し、資産配分(アセットアロケーション)を決める。

- 所得税・住民税の計算方法を理解し、ふるさと納税を使い倒す。

【投資を始めたいが違いがわからない人向け】株・債券・投資信託の違いと特徴

【インカムゲイン・キャピタルゲインとは?】初心者向け解説!利益の種類と活用法

STEP 3:上級者(最適化と「人生のリターン」最大化)

- 資産の取り崩し戦略(出口戦略)を検討する。

- 不動産や事業所得など、アセットクラスを広げる。

- 家族や子供への金融教育を実践する。

- お金を「使う」ことのリテラシーを高め、人生全体の幸福度(QOL)を最大化する。

【経済ニュースが理解できない】スッと理解できる、最低限知るべき金融用語まとめ

【円安で生活費が上がる理由を知りたい!】為替レートの動きと生活への影響をシンプルに解説

まとめ

”金融知識は、あなたが「安心」を買うための力である”

「お金を増やすこと」だけを追い求めてはいけません。

それではお金の奴隷になってしまいます。

金融知識を学ぶ真の目的は、「将来に対する不透明な不安を、管理可能な数字に変えること」です。

想像してみてください。

もし、あなたの手元に十分な生活防衛資金があり、新NISAが自動的に資産を積み上げ、自分にはどんな時も稼げるスキルがあるという確信があったなら。

あなたの日常から「お金のストレス」は消え去り、もっと大切なこと「家族との時間、趣味、新しい挑戦」に全力を注げるようになるはずです。

金融リテラシーは、あなたが自分の人生の主権を取り戻すための「自由の翼」です。

今日、この記事をここまで読んだという事実は、あなたのマネーリテラシーが向上し始めた確かな証拠です。

次にあなたがすべきことは、知識を「行動」に変えること。

まずは自分の家計簿アプリを入れる、あるいは格安SIMのプランを調べる。

そんな小さな一歩から、あなたの豊かな人生の第2章が始まります。

【金融知識x人生を豊かに】一覧へ:

一生モノの教養を身につける。マネーリテラシーを高める全記事まとめ。

▶︎「金融知識」カテゴリーの記事一覧へ

コメント