みなさまこんにちは!LIFE LABのDAI研究員です!!

突然ですが、こんなふうに感じたことはありませんか?

「将来のお金のことを考えると、なんとなく不安になる」

「何となく貯金はしているけど、これで足りるのかわからない」

「投資や保険、年金の話になると難しくて避けてしまう」

実はこれらの不安の正体は、「収入が少ないから」でも「才能がないから」でもありません。

多くの場合、お金について学ぶ機会がなかったことが原因です。

「お金の知識は社会に出てから身につければいい」

そんな考えが、今もなお日本には根強く残っています。

しかし、社会の変化が激しい現代において、金融リテラシー(お金の知識や判断力)は、もはや一部の専門家だけのものではなく、すべての人にとっての“生活必須スキル”になりつつあります。

収入の多い・少ないに関わらず、知っているかどうかだけで人生の選択肢や安心感が大きく変わる。

それが「お金」という分野の、少し怖くて、でもとても重要な特徴です。

この記事では、

「なぜ今、金融教育が必要なのか」

「金融リテラシーが人生にどんな影響を与えるのか」

を、できるだけ身近な視点で解説していきます。

「自分にはまだ早い」

「今さら学んでも遅い」

そう感じている方にこそ、ぜひ読んでほしい内容です。

なぜ今、金融教育が注目されているのか?

これまで日本では、

「お金の話はタブー」

「学校でお金を学ぶのは下品」

という価値観が強く根付いていました。

そのため、金融リテラシー(金融知識やお金の判断力)が十分に身についていないまま社会に出る若者が多く、結果としてカードローンやリボ払い、詐欺トラブル、投資詐欺などに巻き込まれるケースが後を絶ちません。

ではなぜ、今になって金融教育が注目されているのか?

主な理由は以下の通りです。

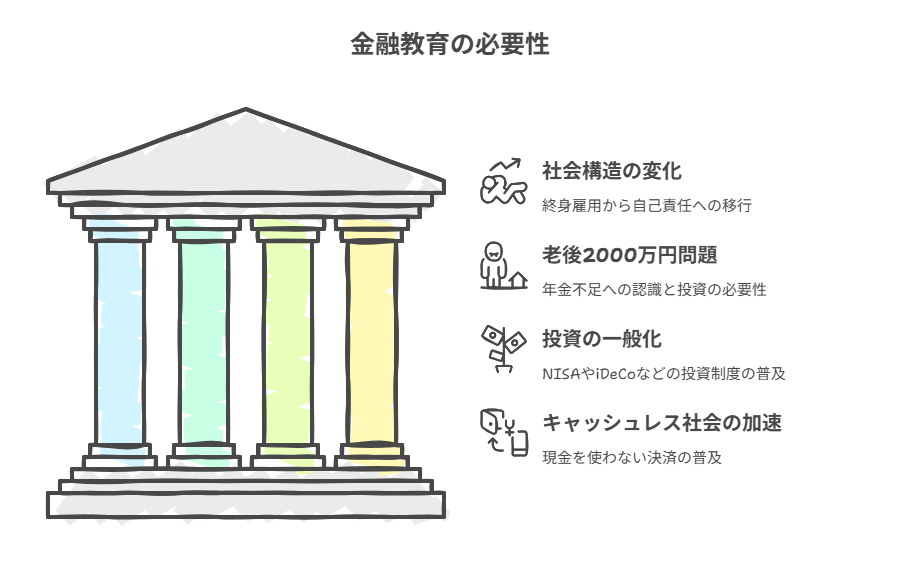

1. 社会構造の変化

かつては「終身雇用」「年功序列」「退職金」などが当たり前で、個人が資産形成を意識する必要はあまりありませんでした。

しかし、今は違います。非正規雇用の増加、転職の一般化、年金制度への不信など、「自分の将来は自分で守る」時代へと突入しています。

2. 老後2000万円問題

金融庁の報告書により、

「公的年金だけでは老後の生活費が約2000万円不足する可能性がある」

と発表されたことは、多くの人に衝撃を与えました。

これにより、「ただ働くだけでなく、お金を“運用”する力も必要だ」と認識され始めたのです。

3. 投資の一般化(NISA・iDeCo)

最近では、NISAやiDeCoといった税制優遇のある制度も整備され、国をあげて投資を推奨しています。

投資をするなら最低限の金融知識が不可欠となるため、自然と金融教育のニーズも高まっています。

4. キャッシュレス社会の加速

現金を使わないキャッシュレス決済の普及も大きな理由です。

お金の「重み」や「使った感覚」が薄れる中、数字だけを追う感覚的な金銭管理では失敗するリスクが増しています。

金融教育とは具体的に何を学ぶのか?

「金融教育」と聞くと、難しい経済理論や株式投資をイメージするかもしれませんが、実際はもっと日常に密着した内容です。

小学生から大人まで、誰もが役立てられる知識です。

1. 金融教育の主な学習内容

| 項目 | 内容 |

|---|---|

| お金の基本 | 収入・支出・貯蓄・借金・利子などの基本的な概念 |

| 生活の中の金融サービス | 銀行口座、ATMの使い方、クレジットカードやQR決済の仕組み |

| 保険・税金 | 生命保険・医療保険・自動車保険の基礎、消費税や所得税の理解 |

| 年金・社会保障 | 公的年金、雇用保険、医療保険などの仕組み |

| 資産形成 | 投資信託、株式、NISA、iDeCoの活用法やリスク管理 |

| 金融トラブル対策 | 詐欺の見分け方、リボ払いの仕組み、多重債務の危険性など |

| ライフプラン設計 | 結婚・出産・住宅購入・老後などに備える資金計画の立て方 |

これらは単なる「知識」ではなく、人生における選択肢を増やし、安心して自立した人生を送るための“生活スキル”です。

2. 金融教育が与えるメリット

- お金に対する不安が減る

- 将来設計が立てやすくなる

- 詐欺や過剰請求から身を守れる

- 投資や資産形成の正しい判断ができる

- 家計管理や節約が上達する

つまり、金融教育は「知って得をする」ためだけでなく、「知らないことで損をしない」ためにも、誰にとっても必要な知識なのです。

金融リテラシーがないとどうなる?

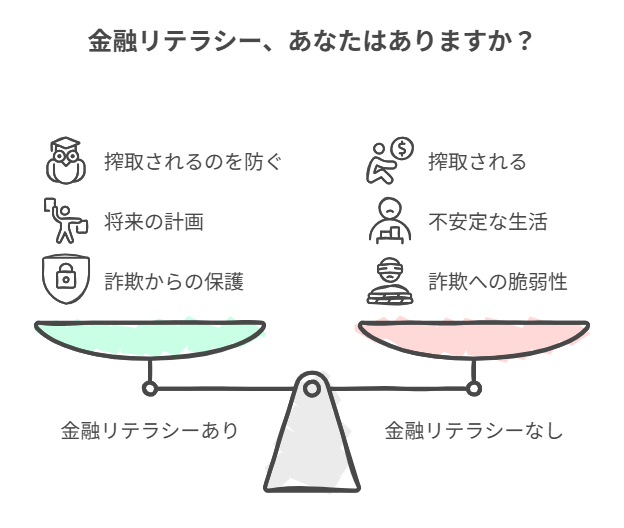

金融リテラシーとは、お金に関する正しい知識と判断力のことです。

これが不足していると、私たちは知らないうちに「損をする選択」や「リスクの高い判断」をしてしまいます。

1. 知らない間に搾取される

クレジットカードのリボ払いや高額なローン、詐欺まがいの商品…

一見便利でお得に見えても、金融リテラシーがないとその裏にある高金利や仕組みを理解できないため、損失や借金に繋がるケースが多くあります。

例:

月々1万円の返済でOKと言われたリボ払い。実際は金利15%で、支払い総額が何十万円にも膨らむことも。

2. 将来設計ができず、不安定な生活に

金融リテラシーが低いと、収入が増えても貯まらない、使いすぎてしまうといった状態に陥りがちです。

資産形成の必要性も理解できず、老後や緊急時に困窮するリスクが高まります。

3. 詐欺やトラブルに巻き込まれやすい

「絶対儲かる投資」

「簡単に稼げる副業」

など、甘い言葉に騙される人の多くは、金融知識が乏しい層です。

金融リテラシーがあれば、

「これはリスクが高すぎる」

「詐欺の可能性がある」

と冷静に判断できます。

子どものうちから学ぶメリットとは?

金融教育は、大人になってから必要になるもの。

と考えがちですが、実は子どものうちからの習得が重要です。

なぜなら、金銭感覚や経済観念は早い段階で形成されるからです。

1. 「お金の使い方」に賢くなる

お小遣いや買い物体験を通して、

「欲しいものに全部使ってしまったらどうなるか」

「計画的に貯めたら何が買えるか」

など、体験を通じてお金の価値を理解できます。

2. 金融に強い大人になる土台づくり

小学生の頃から

「収入=働くこと」

「税金って何?」

「モノの価格はどう決まるの?」

といった基本が理解できていれば、大人になってからの貯蓄、投資、住宅ローンなどもスムーズに判断できるようになります。

3. 経済的な自立につながる

将来の選択肢は「学力」だけでなく「お金の知識」によっても大きく変わります。

金融教育を受けた子どもは、無駄遣いを避け、自分の意思でお金を管理できるようになるため、経済的にも精神的にも自立した大人に育ちやすくなります。

4. お金を通じて「社会」を学べる

「なぜ働くのか?」

「税金はどこに使われているのか?」

など、お金の話は社会の仕組みや責任、価値観の学びにもつながります。

これは、将来社会に出たときに重要な「主体性」や「問題解決力」の基礎になります。

大人も今から始められる!金融教育の実践ステップ

「自分はもう大人だから遅い」

と思う方もいるかもしれませんが、金融教育に“手遅れ”はありません。

むしろ、今からでも行動することで、未来を大きく変えられます。

以下に、大人が今日から始められる金融教育の実践方法をまとめました。

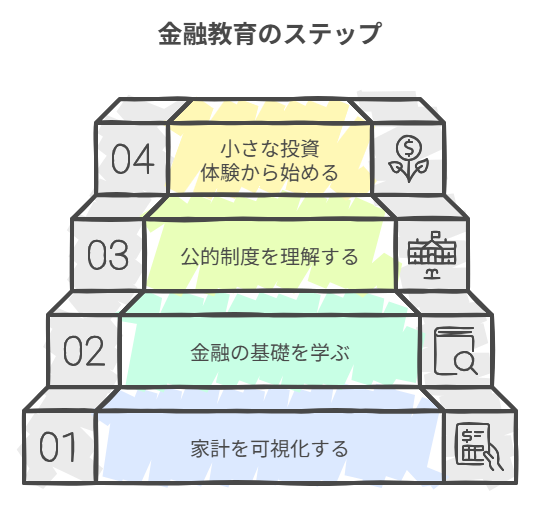

ステップ1:自分の家計を“見える化”する

まずは家計簿をつけて収支を把握しましょう。

何にどれだけ使っているのかを知ることで、ムダな出費や貯金の余地が明確になります。

アプリやExcelで管理してもOKです。

ステップ2:金融の基礎を本や動画で学ぶ

難しい用語や仕組みは、初学者向けの書籍やYouTube動画、金融庁の公式サイトを活用すれば、わかりやすく効率的に学べます。

おすすめジャンルは「お金の基本」「クレジットカードの仕組み」「保険と年金」「投資の基礎」など。

ステップ3:公的制度を理解する

iDeCoやNISA、ふるさと納税、年金制度など、知っているかどうかで得する制度がたくさんあります。

自分に使える制度をチェックするだけでも、将来の安心度が大きく変わります。

ステップ4:小さな投資体験から始める

1,000円〜でも始められるつみたてNISAや、ポイント投資などを活用して、実践を通じてお金の流れを体感しましょう。

最初は少額でもOKです。

経験こそが最高の教材です。

まとめ

“金融教育は“今こそ”必要な人生の武器”

金融教育は、単に「お金に詳しくなる」ためのものではありません。

それは、自分の人生を自分で選び、守り、安心して生きていくための力です。

金融リテラシーが身につけば、お金に振り回されるのではなく、お金を“道具”として冷静に使えるようになります。

そして重要なのは、金融教育には「もう遅い」というタイミングは存在しない、ということ。

子どもにとっては、健全な金銭感覚と自立心を育てる土台に。

大人にとっては、これから先の人生をより安定させるための“立て直し”や“再設計”の手段になります。

時代はすでに、「知っている人が得をする」から「知らないことで損をしてしまう」時代へと変わりました。

だからこそ今、金融教育は“誰かのための話”ではなく、あなた自身の人生に直結するテーマなのです。

今日この瞬間から、少しずつでもお金について考え、学び、向き合っていくこと。

それが、将来の不安を減らし、選択肢の多い人生につながっていきます。

金融教育は、未来の自分への最高の投資です。

今こそ、その一歩を踏み出してみましょう!!

コメント