みなさまこんにちは!DAI研究員です!!

ニュースや映画で耳にすることの多い「マネーロンダリング」という言葉ですが、正確な意味や仕組みを理解している人は意外と多くありません。

マネーロンダリングは一部の犯罪者だけの話ではなく、金融機関・企業・個人すべてに関わる重要な社会問題です。

知らずに関わってしまった場合でも、法的リスクを負う可能性があるため、正しい知識を持つことが欠かせません。

この記事では、マネーロンダリングの基本から具体的な手口、見分け方や対策までを、初心者にもわかりやすく解説します。

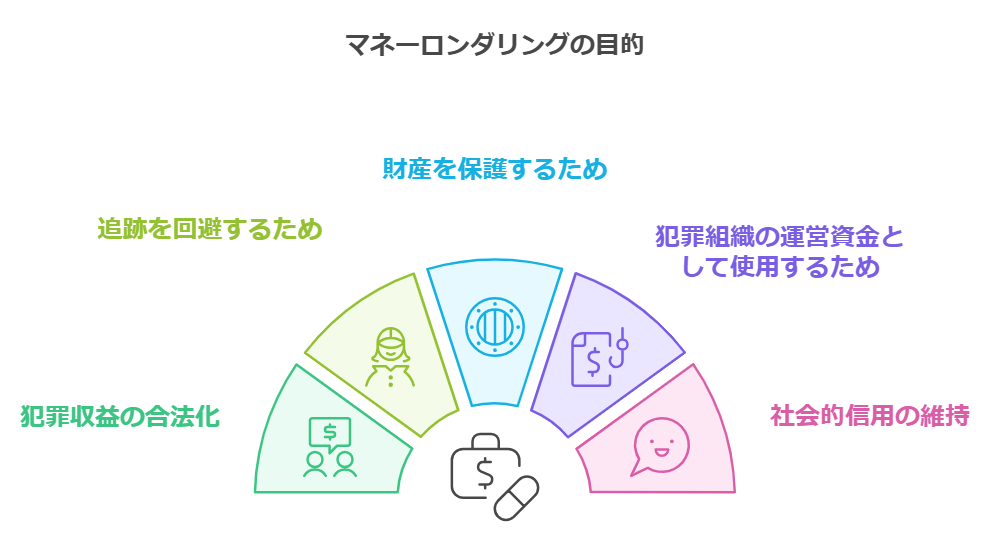

犯罪者は、なぜマネーロンダリングをする必要があるのか?

犯罪者は違法行為によって多額の現金を得ることがありますが、そのままではそのお金を使うことができません。

犯罪収益を合法的に見せかけ、追跡を難しくするためにマネーロンダリングが必要になるのです。

1. 犯罪収益の合法化

麻薬取引や恐喝、詐欺などの違法行為から得たお金は、そのままでは銀行に預けることができません。

不正なお金は金融機関によって監視されているため、不自然な取引として疑われ、資金凍結や逮捕のリスクがあります。

そのため、犯罪者はまず不正資金を合法的に見せかける必要があります。

例えば、不正資金を合法的な事業の利益に見せかけたり、複数の取引を通じてお金の流れを分散させることで資金の出所を隠します。

これにより犯罪によって得たお金を、表向きは正当な収入として利用できるようにします。

2. 追跡を回避するため

金融機関や政府機関は違法取引を発見しやすくなっており、特に大規模な現金取引は注意深く監視されています。

マネーロンダリングを行うことで、犯罪者は不正資金の追跡を困難にし、法的な責任を回避しようとします。

例えば資金を複数の口座に分散したり、海外に送金したりすることで、取引を複雑化させます。

これにより、金融当局が資金の流れを追跡しにくくなり、不正資金が合法的なものとして認識されることを狙っています。

3. 財産を保護するため

不正資金が犯罪で得たものであることが発覚すると、資産は没収されるリスクがあります。

マネーロンダリングを行うことで、犯罪者は財産を隠し、違法な手段で得た資産を失わないようにします。

例えば、不動産を購入して資産を動かす場合や、第三者の名義を利用して資産を保有することもあります。

こうした手段によって、犯罪者は自分の財産が追跡されるのを防ぎ、法的な処罰を避けるのです。

4. 犯罪組織の運営資金として

犯罪組織は、活動を続けるために多額の資金を必要とします。

その資金の一部は違法な手段で得たものですが、そのまま使用すると取引先や政府の監視対象になります。

マネーロンダリングを行うことで、違法に得た資金をクリーンなものに変え、組織の運営や拡大に利用します。

例えば、マネーロンダリングされた資金を使って、武器や麻薬を調達したり、犯罪活動の資金として利用することが可能になります。

また、合法的な企業や事業への投資としても利用され、表向きはクリーンなビジネスとして拡大を図るケースもあります。

5. 社会的信用の維持

犯罪者が不正資金をそのまま使用すると、社会的な信用が失われ、ビジネスや人間関係に悪影響を与えます。

マネーロンダリングを行うことで、犯罪者は資金の出所を隠し、表向きは正当な収入を持っているかのように装うことができます。

これにより、社会的な信用を維持し、さらなる犯罪活動を続けることが可能となります。

また、ビジネス界での取引や契約を行う際に、マネーロンダリングされた資金を使用することで、取引先に対する信頼を損なうことなく、不正資金を活用できます。

不正に得た資金をそのまま使うことが出来ない理由

不正に得た資金、いわゆる「犯罪収益」は銀行に預けることが難しく、合法的に使うことも困難です。

これは、各国の金融機関や政府機関が犯罪行為による利益を追跡し、取り締まるための厳しい法律や規制があるためです。

以下では、なぜ不正に得た資金が銀行に預けられず、使用することが困難なのかについて詳しく解説します。

1. 銀行の監視システム

現代の金融システムでは、不正な取引を検出するために金融機関が強力な監視システムを導入しています。

特に銀行は、顧客が行う取引を常に監視しており、不審な取引があった場合には直ちに報告する義務があります。

これは「アンチマネーロンダリング(AML)」法に基づくもので、多額の現金の入金や出金、不自然な取引パターンが監視の対象となります。

例えば、突然大金を現金で預け入れる行為は、不審な取引として銀行が警戒し、当局に報告される可能性があります。

不正な収益であれば、その資金の正当な出所を証明する必要がありますが、犯罪行為で得た資金の場合はそれが不可能なため、銀行に預けることができません。

2. 取引の透明性とKYC(Know Your Customer)

銀行は「KYC(Know Your Customer)」という顧客確認の手続きを厳格に行っています。

これは、金融機関が顧客の身元や取引の目的を確認するための手続きであり、不正資金が預金されるのを防ぐための措置です。

顧客は、口座を開設する際に身分証明書や収入の証拠を提示する必要があり、収入の正当性が確認されなければなりません。

不正に得た資金は、通常、合法的な手段で得られたものではないため、収入の正当性を証明することができません。

銀行は、顧客が不正な取引を行っている場合、資金を凍結するか、場合によっては口座を閉鎖することもあります。

そのため、犯罪者は銀行に不正資金を預けることが非常に難しくなっています。

3. 資金洗浄(マネーロンダリング)のリスク

銀行に不正資金を預けることで、その資金が「資金洗浄(マネーロンダリング)」の疑いをかけられる可能性があります。

マネーロンダリングは、違法に得た資金を合法的なものに見せかける行為であり、これを行うために犯罪者は複数の銀行口座や企業を利用して資金の流れを複雑にします。

しかし、マネーロンダリングは多くの国で厳しく取り締まられており、銀行はこうした行為に巻き込まれないように警戒しています。

たとえ小さな額の不正資金であっても、銀行は疑わしい取引を追跡し、当局に報告するため、犯罪者は銀行を利用して資金を自由に移動させることができません。

さらに、違法行為による資金は、当局によって凍結されるリスクがあり、その結果、犯罪者がその資金を利用することが困難になります。

4. 不正資金を使うことのリスク

不正資金を使うことは、その資金の出所を追跡されるリスクが伴います。

例えば、高価な不動産や自動車を購入する場合、その購入資金の出所を金融機関や税務当局に説明する必要があります。

正当な収入が証明できない場合、購入資金が犯罪によって得られたものと判断され、資産が差し押さえられる可能性があります。

また、犯罪者が不正資金を使っても、その使用が金融機関や税務当局によって追跡されることが多く、最終的には資金を失うリスクが高くなります。

たとえ表向きは合法的な購入であっても、不正資金が関与していることが発覚した場合、法的な処罰や資産の没収が行われる可能性が高いです。

5. 不正資金の運用における注意点

不正資金は合法的に運用することが困難であり、犯罪者にとっては使い道が限られてしまいます。

銀行や金融機関は、資金の出所に関する詳細な情報を求め、怪しい取引があれば直ちに報告します。

また、国際的な取引においても不正資金は追跡されやすく、違法な取引に巻き込まれるリスクがあります。

さらに、各国の税務当局も犯罪収益の取り締まりに力を入れており、合法的な収入であることを証明できない場合には、資金が差し押さえられる可能性があります。

これらの理由から、犯罪者は不正に得た資金を自由に使用することができず、マネーロンダリングやその他の違法行為を行わざるを得ない状況に陥ります。

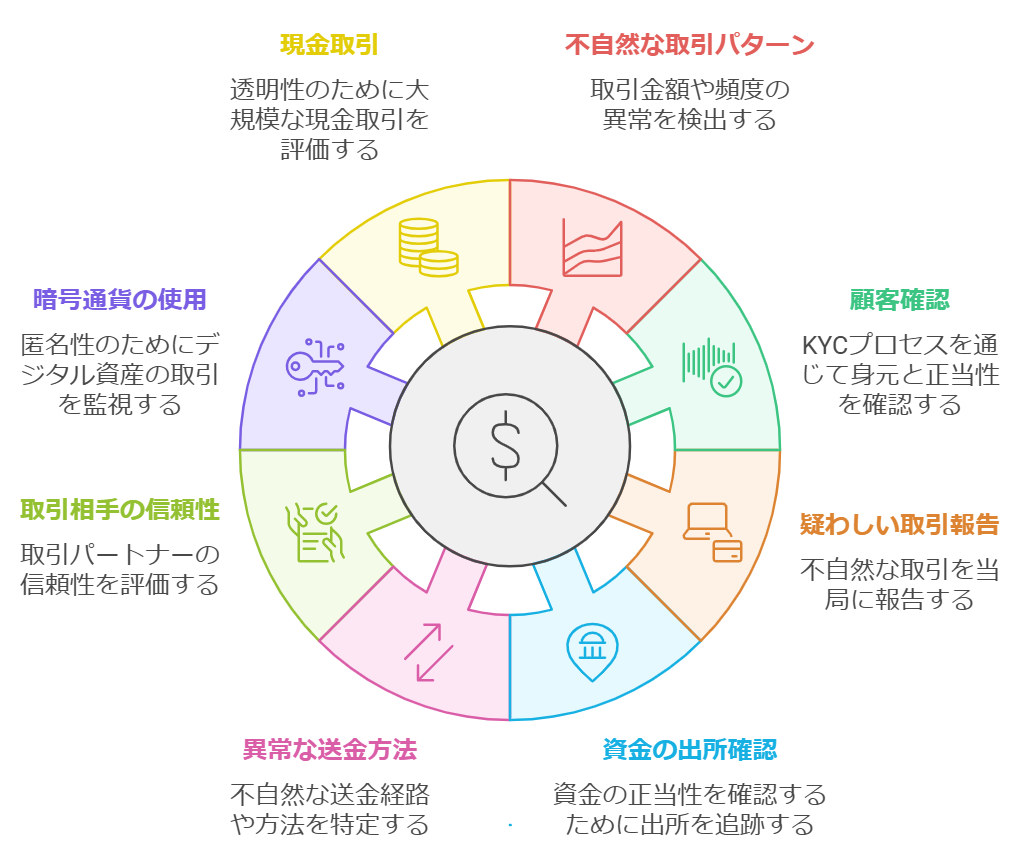

不正に得たお金かどうかを判断する方法

不正なお金かどうかを判断するのは難しい場合が多いですが、いくつかの方法や手段を通じて、その疑わしさを見極めることができます。

不正資金を見分けるためのポイントを紹介します。

1. 取引の不自然さをチェック

取引の内容やパターンが通常の取引と異なる場合、不正資金である可能性が高まります。

以下のような場合が該当します:

- 取引金額が異常に大きい:通常の取引範囲を超える金額が送金されている場合。

- 取引頻度が異常に多い:短期間で頻繁に大きな取引が行われている場合。

- 送金先や送金元が怪しい:過去に疑わしい行為があった人物や企業との取引。

2. 顧客確認(KYC: Know Your Customer)

金融機関では、口座開設や取引時に顧客の身元確認を行います。

これにより、顧客の正当性を確認します。

身分証明書や銀行履歴、ビジネス情報などを確認し、不正資金の疑いがないかチェックします。

3. 疑わしい取引報告(STR: Suspicious Transaction Report)

金融機関は、不自然な取引が発生した際に当局に報告する義務があります。

高額の取引や説明がつかない資金移動が発生した場合、疑わしい取引として報告される可能性があります。

4. 資金の出所を確認

資金の出所が明確でない場合、不正な取引で得られた資金の可能性があります。

特に以下の点を確認することが重要です:

- ビジネスの正当性

- 資金の流れやプロセスの透明性

- 取引相手の信頼性

5. 送金経路や方法の異常

資金が複数の国を経由したり、複数の口座を利用して送金された場合、不正な資金である可能性があります。

また、暗号通貨の利用も匿名性が高く、注意が必要です。

6. 取引相手の信頼性を確認

取引相手が信頼できるかどうかを調べるには、過去の取引履歴や評判を確認することが有効です。

特に、過去に違法行為に関与していたり、怪しい取引をしている人物や企業は要注意です。

7. 暗号通貨やデジタル資産の使用

暗号通貨やデジタル資産は、匿名性が高く、マネーロンダリングに利用されやすいです。

取引の際には、KYCやAML(Anti-Money Laundering)対策を講じている取引所を選びましょう。

8. キャッシュ取引の利用

多額の現金取引も不正な資金の移動に利用されやすいです。

現金取引では資金の出所が不透明になりやすく、疑わしい点がある場合は、注意が必要です。

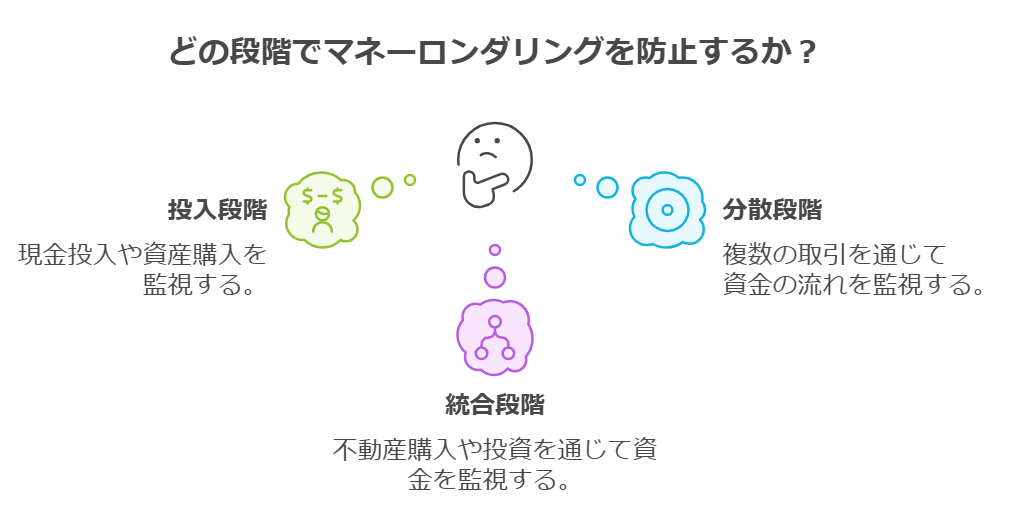

マネーロンダリングの流れ

マネーロンダリングは主に3つの段階で行われます。

- 投入(Placement):

不正な資金を金融システムに投入する段階です。

ここでは、現金の金融システムへの投入や資産の購入が行われます。 - 分散(Layering):

資金の出所を隠すために、複数の取引を通じて資金の流れを複雑化させます。

例えば、複数の国に送金したり、異なる金融機関や口座を使います。 - 統合(Integration):

合法的な資金に見せかけて、不正な資金を取り戻す段階です。

不動産購入や投資を通じて資金を合法的なものに偽装します。

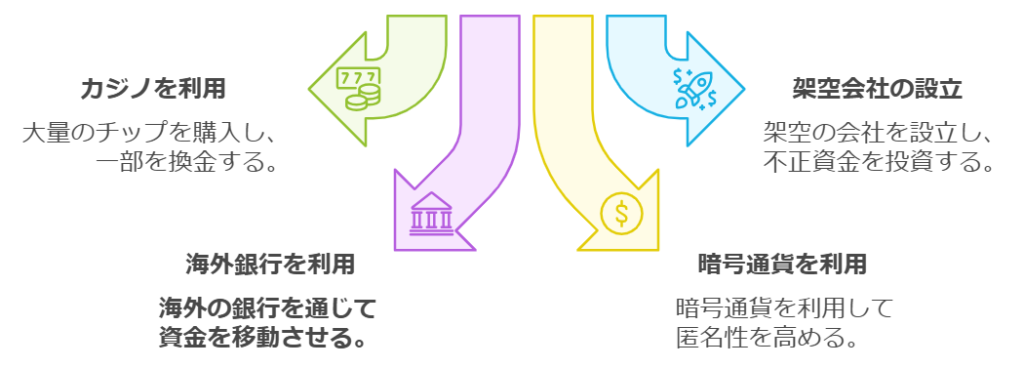

マネーロンダリングの手法

マネーロンダリングは多岐にわたる手法で行われます。

以下に代表的な手法を紹介します。

1. カジノを利用した手法

カジノで現金を使い大量のチップを購入した後、一部のチップを換金して合法的に得た利益として偽装します。

2. 架空会社の設立

架空の会社を設立し、そこに不正資金を投資することで、合法的な企業利益に見せかけます。

3. 海外銀行を利用

海外の銀行を通じて資金を移動させることで、資金の出所を隠します。

特に、金融規制が緩い国の銀行を利用することが多いです。

4. 暗号通貨を利用

ビットコインや他の暗号通貨を利用して匿名性を高め、不正な資金の出所を隠す手法も増えています。

暗号通貨の送金は追跡が難しく、マネーロンダリングに利用されやすいです。

マネーロンダリングの対策

マネーロンダリングを防ぐために、世界各国では以下の対策が取られています。

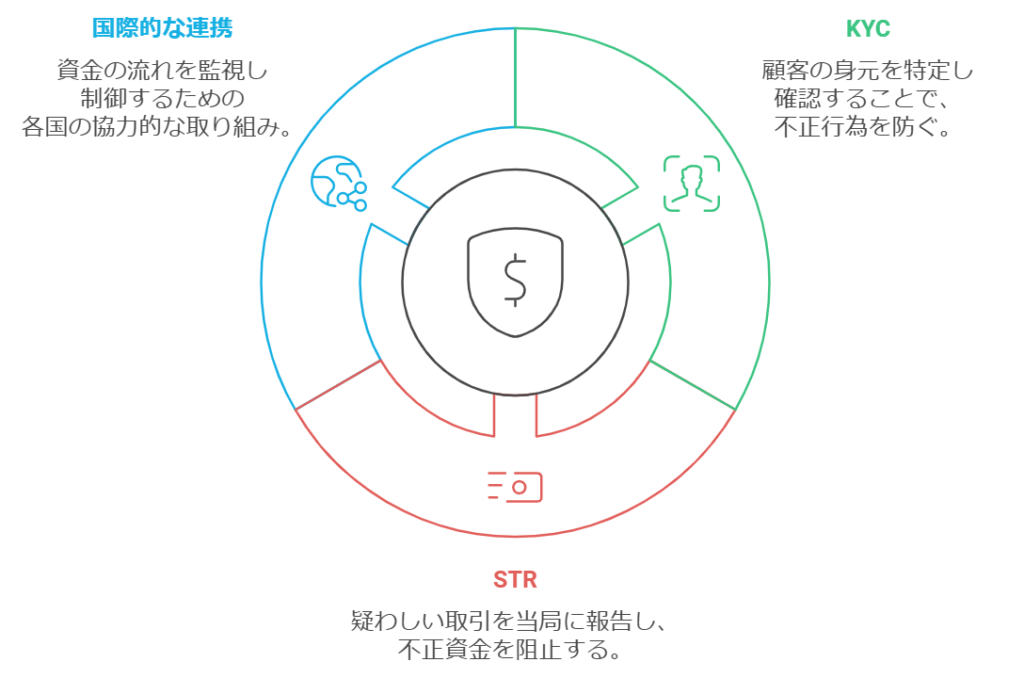

1. KYC(Know Your Customer)

金融機関や企業は顧客の身元を確認する義務があります。

これにより、マネーロンダリングを行う可能性がある人物を特定しやすくなります。

2. STR(Suspicious Transaction Report)

金融機関は、疑わしい取引が発生した場合に当局に報告する義務があります。

これにより、不正資金の流入を防ぐことができます。

3. 国際的な連携

マネーロンダリングは国際的な問題であり、各国の政府や金融機関は協力して資金の流れを監視しています。

FATF(金融活動作業部会)などの国際機関が監視・対策を強化しています。

“普通の人”が犯罪者になるマネーロンダリングの罠

「自分は関係ない」

と思っていませんか?

実はマネーロンダリングは、犯罪者だけでなく何も知らない一般人が加担してしまうケースが非常に多い犯罪です。

しかも、きっかけは驚くほど日常的です。

代表的なのが口座貸し・名義貸しです。

「使っていない口座を貸してほしい」

「振り込まれたお金を送金するだけで報酬が出る」

この時点でアウトです。

たとえ犯罪だと知らなくても、あなたの口座が不正資金の通り道になれば共犯と判断される可能性があります。

次に多いのが副業・アルバイト経由です。

「簡単作業」

「即日報酬」

「在宅OK」

といった甘い言葉の裏で、実際にやらされるのは資金移動や現金の受け取り役。

これもマネーロンダリングの典型です。

知らなかったでは済まされません。

さらに近年増えているのが暗号資産の受け取り代行です。

「仮想通貨を一度受け取って送るだけ」

という行為も、不正資金の洗浄に使われることがあります。

関わった瞬間、口座凍結や警察からの連絡が来ることも珍しくありません。

一度でも加担すれば、前科・口座永久凍結・社会的信用の喪失という重い代償を払う可能性があります。

「楽に稼げる話」

「人に説明できないお金の流れ」

この2つが出た時点で、即断ってください。

知らないことが、最大のリスクです。

この記事を読んだ今が、回避できる最後のタイミングかもしれません。

まとめ

”お金の裏側を知ることで、自分の判断と人生を守れる”

マネーロンダリングとは、犯罪によって得た資金の出所を隠し、合法的なお金に見せかける行為です。

金融機関による厳しい監視やKYC・AML対策があるため、不正資金はそのままでは使うことができず、犯罪者は複雑な手法を用いて資金洗浄を行います。

現在では、銀行取引だけでなく、暗号通貨や国際送金、企業取引なども監視対象となっており、対策は年々強化されています。

私たち個人も、取引相手や資金の出所に注意を払い、不審な点があれば関わらない姿勢が重要です。

正しい知識を身につけることが、自分自身を守り、健全な社会を維持する第一歩となります。

コメント