みなさまこんにちは!DAI研究員です!!

「よし、今日から家計簿をつけるぞ!」

そう決意したはずなのに、気づけば三日で終了…。

アプリを入れて満足。

最初の数日は頑張る。

でも忙しくなった瞬間に止まり、そのままフェードアウト。

そんな経験、ありませんか?

実は、家計簿が続かないのは“根性がないから”ではありません。

問題は「やり方」と「仕組み」にあります。

家計管理は才能ではなく“設計”です。

ズボラな人ほど、正しい仕組みを作れば強い。

本記事では、三日坊主を卒業するための超シンプルな家計管理のコツを、初心者でもすぐ実践できる形で解説します。

「続かない自分」を変えるのではなく、「続く仕組み」に変えていきましょう!!

合わせて読みたい!

➡【貯金ゼロから抜け出せない】貯金ができる人になる第一歩

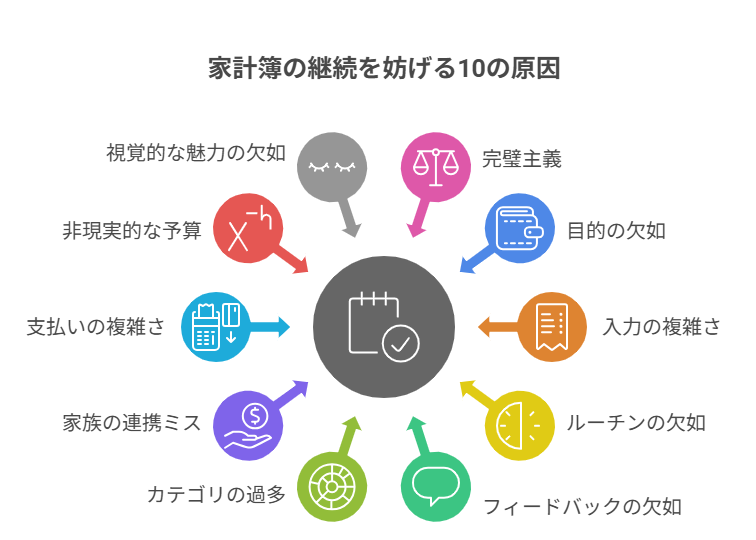

なぜ家計簿が続かないのか?

「必要性はわかっているのに続かない」

家計簿の挫折は意思の弱さではなく、仕組みと心理の問題であることがほとんどです。

ここでは、やめてしまう典型パターンを原因別に深掘りし、対処の方向性まで一気に押さえます。

1. 完璧主義で疲弊してしまう

「毎日必ず」「1円単位でぴったり」「すべての支出をタグ付け」

——基準が高すぎると、1回の抜け漏れが自己否定の引き金になります。

結果、「やり直しが面倒=明日でいいや=放置」へ。

- よくあるサイン:レシートが1枚ないだけでその日の記録を断念する。

- 対処の方向性:「8割主義」ざっくりカテゴリ+日次合計でOK。

端数は誤差勘定に吸収し、月末に調整。

2. 目的が曖昧で“意味”が見えない

「とりあえず節約したい」では脳が報酬を感じにくく、記録が作業化します。

数字が増えても、何に近づいたのかが不明だと継続動機になりません。

- よくあるサイン:入力は続くが、見直しや意思決定に使っていない。

- 対処の方向性:「いつ・いくら・何のため」を明文化。

- 例:12か月で旅行30万円、毎月2.5万円先取り。

家計簿は達成メーターとして使う。

- 例:12か月で旅行30万円、毎月2.5万円先取り。

3. 記録の手間が高すぎる(入力設計が重い)

手段(フォーマット・アプリ)が目的化し、入力コスト > 体感メリットになった瞬間にやめます。

カテゴリの細分化、毎回の手入力、レシート整理などがボトルネック。

- よくあるサイン:入力が1日5分を超える。未入力が2日以上たまる。

- 対処の方向性:自動連携・レシート撮影・テンプレ化でタップ3回以内を目標に。

4. ルーティンの“置き場所”が悪い(習慣設計の欠陥)

「時間があるときに」は永遠に来ません。

記録は既存習慣と結合しないと定着しにくい(例:歯磨き後・通勤電車・コーヒータイム)。

- よくあるサイン:毎日の記録時間が日によってバラバラ。

- 対処の方向性:トリガー固定(例:レジ後1分・帰宅直後・就寝前)

通知を同時刻に設定。

5. フィードバックがない(見直しがゼロ)

入れるだけで終わる家計簿は、脳が報酬を感じません。

「記録→気づき→行動→改善」のサイクルが回らないと、やがて「意味がない」と判断されます。

- よくあるサイン:月末の振り返りをしていない/翌月の予算が前月と同じ。

- 対処の方向性:週5分レビュー(固定費・食費・娯楽費の3点だけ確認)➡

翌週の一手(上限設定/自動積立)を決める。

6. カテゴリが細かすぎて判断に迷う

カテゴリが多いと入力時に意思決定疲れが発生。

誤分類のストレスも増え、放置の原因に。

- よくあるサイン:「外食?交際費?どっち?」で毎回迷う。

- 対処の方向性:まずは5カテゴリに集約(固定費/食費/日用品/交通通信/娯楽交際)

迷ったら「その他」へ。

7. 家族・同棲での“連携ミス”

片方だけが記録していると、共同支出が抜け、数字不信→挫折に。

役割とルールの不明確さが脱落ポイントです。

- よくあるサイン:カード払いの片方の明細が毎回欠落。

- 対処の方向性:共通カード/共通口座を作り、「誰が・いつ・何を」入力するかを1枚のメモに。

8. キャッシュレス×現金の“二重経路”で混乱

現金・クレカ・QR・交通系IC…支払い経路が多いほど、見落としが増えます。

- よくあるサイン:月末に現金残高と帳簿が合わない。

- 対処の方向性:支払い手段を2種類までに集約。可能なら現金ゼロ運用+明細自動取得。

9. 予算が現実と乖離している

非現実的な節約目標は、達成不能→自己嫌悪→離脱の王道コース。

最初の3か月は「測るだけ」で基準線を作り、その後に予算設定が◎

- よくあるサイン:「毎月赤字になる」→家計簿が嫌いになる。

- 対処の方向性:平均値+10%のゆとりで予算化。まずは固定費を削る。

10. 「見た目」が続けたくならない

人は美しいUIと進捗の可視化に弱い生き物。

ダッシュボードに達成率ゲージ・貯蓄推移グラフがあるだけで継続率は上がります。

- よくあるサイン:入力画面ばかりで、成果画面を見ない。

- 対処の方向性:トップに「今月の貯蓄率・旅行口座の達成率」だけを表示するレイアウトに。

ワンポイント:原因→対策 早見表

| 原因 | 症状 | すぐ効く対策 |

|---|---|---|

| 完璧主義 | 1円が合わず停止 | 誤差勘定/8割主義 |

| 目的不明 | 作業化・飽きる | 「いつ・いくら・何のため」を明文化 |

| 入力が重い | 未入力が溜まる | 自動連携・カテゴリ5本化 |

| 習慣設計ミス | 記録時間がバラバラ | 既存習慣に結合+通知固定 |

| 振り返り不足 | 改善が起きない | 週5分レビュー→翌週の一手 |

家計簿は「意思」より「設計」

原因を特定し、入力負荷を下げ、成果が見える仕組みに変えるだけで、三日坊主は自然に卒業できます。

次章では、具体的な継続のコツを紹介していきます。

あわせて知っておくと、判断が楽になります。

➡【キャッシュレスで使いすぎてしまう。。。】今すぐ身につけたい金融リテラシー

家計簿を継続するための5つの簡単なコツ

家計簿は一度挫折してしまうと再開が難しいものです。

しかし、無理なく継続するためのコツを押さえれば、自然と習慣化できます。

ここでは、誰でも取り入れやすい5つのポイントを詳しく解説します。

1. 記録のハードルを徹底的に下げる

続かない最大の原因は「記録が面倒になること」です。

すべてのレシートを細かく入力しようとすると、手間が増えて挫折しやすくなります。

まずは大まかなカテゴリ分けでOKです。

たとえば、「食費」「固定費」「娯楽費」など3〜5カテゴリ程度に絞り、1日の合計額だけを記録するだけでも十分です。

また、毎日でなく週まとめで入力するなど、自分にとって一番ラクなやり方を選ぶこともポイントです。

2. アプリや自動連携をフル活用する

手書きやExcelでの記録は時間がかかります。

そこでおすすめなのが、銀行口座やクレジットカードと自動連携できる家計簿アプリです。

代表的なものに「マネーフォワードME」や「Zaim」などがあります。

自動連携を使えば、支出の記録が自動で反映され、入力の手間が大幅に減少します。

さらに、アプリなら支出傾向をグラフで可視化できるので、分析も簡単です。

3. 完璧を求めず“ざっくりOK”のマインドを持つ

「1円単位まで正確に入力しなきゃ…」と思うと続きません。

家計簿はお金を管理する手段であり、目的はお金の流れを把握することです。

多少の誤差があっても問題ありません。

たとえば、コンビニで使った小銭はまとめて「雑費」にしてもOKです。

完璧を目指さず、7割程度の正確さで十分という意識が、継続につながります。

4. 定期的な“ごほうびタイム”を設定する

モチベーションが続かないときは、「記録したら自分にごほうび」ルールを作りましょう。

たとえば、

- 1か月家計簿を続けられたらカフェで好きなスイーツを食べる、

- 3か月続けたら欲しかった小物を買う

など、小さなごほうびがあると継続のモチベーションになります。

5. 家計簿を“未来の目標”とリンクさせる

ただ記録するだけでは長続きしません。

「何のために家計簿をつけるのか?」を明確にしましょう。

- 旅行のために月3万円貯めたい

- 老後資金として毎月2万円投資に回したい

- 子どもの教育資金を5年で100万円貯めたい

具体的な目的とリンクさせることで、家計簿が“数字の羅列”ではなく“夢への地図”になります。

目標があると記録の意味を実感しやすく、自然と継続できます。

仕組み化が習慣化のカギ

三日坊主を防ぐ最大のコツは「意思の力に頼らず、仕組みで自動的に続けられる環境を作ること」です。

記録の自動化、タイミングの固定、ご褒美、目標の見える化などを組み合わせて、自分にとって一番ストレスのない仕組みを作れば、無理なく家計簿を習慣にできます。

ここまで読んだ方におすすめの記事です。

➡【なぜかお金が貯まらない人の生活習慣】貯まる人がやっている7つのこと

まとめ

”家計簿を続けるコツは、「ラクに」「自動化して」「楽しみながら」”

最初はざっくりとした記録でも構いません。

家計簿は「正確さ」より「継続」が価値。

7割の精度を1年続ける方が、100%を3日やるよりはるかに強い。

ズボラでもいい。

むしろズボラだからこそ、ラクな仕組みにする。

今日やることは一つだけ。

入力のハードルを下げること。

小さな改善が、大きな貯蓄体質をつくります。

三日坊主、ここで卒業しましょう!!

【お金を貯めるx人生を豊かに】

根性に頼らず、無意識にお金が残る「家計のシステム」を構築したい方はこちら。

▶︎【お金を貯める方法の正解】

”お金を貯める×人生を豊かに”「強制貯蓄システム」構築全工程

【お金を貯めるx人生を豊かに】一覧へ:

1円の節約を一生の資産に変える。貯蓄の仕組み化に関する全記事はこちら。

▶︎「お金を貯める」カテゴリーの記事一覧へ

コメント