みなさまこんにちは!DAI研究員です!!

「年収はそれなりにあるはずなのに、なぜか満たされない」

「欲しいものは買えているのに、幸福感が続かない」

そんな違和感を抱いたことはありませんか?

実は、幸福度を左右するのは“収入の額”そのものではありません。

鍵を握るのは、「お金の配分バランス」です。

なぜなら、同じ収入でも使い方次第で、豊かにも不安定にもなってしまうからです。

この記事では、幸福度を高める支出バランスを体系的に整理します。

お金を増やす話ではなく、“お金の使い方で人生の質を上げる話”

今の収入のままでも、幸福感は設計できます。

こちらの記事を読むと、さらに理解が深まります。

➡【お金の使い方完全ガイド】幸せになる支出法とは?

お金の使い方で人生が変わる理由

お金そのものが幸福を直接与えるわけではありません。

むしろ重要なのは、「お金を使うことで何を得るか」です。

使い方が変わると、日々の行動・時間配分・人間関係・将来の選択肢が変わり、それが長期的な人生の質を左右します。

1. お金は「選択肢」を生む

一定の余裕があれば、仕事や住まい、学び直し、休養など、人生の選択肢が増えます。

選択肢が増えるほど、自分に合った道を選べる確率が高まり、結果的に満足度が高くなります。

逆に、全額を浪費してしまうと選択肢が狭まり、ストレスが蓄積します。

2. 支出は価値観の可視化ツールである

家計簿を見ると、何に価値を置いているかが丸見えになります。

たとえば「交友・経験」に多く使う人は関係性を重視する傾向があり、「自己研鑽」に多く投じる人は成長志向が強い。

自分の支出を見直すことは、自分の優先順位を問い直す行為でもあります。

3. 即時満足と長期的満足のバランス

短期的な気持ちよさ(衝動買いなど)と長期的な満足(スキルや人脈への投資)は別物です。

心理学の研究でも、経験(体験)に使ったお金の満足度は長持ちしやすいことが示されています。

ですから「瞬間の快楽」に偏る支出は最終的に幸福度を下げる可能性があります。

4. リスク耐性と安心感を左右する

貯蓄や資産があると、失業や病気といったリスクに対する耐性が生まれます。

安心感はストレスを下げ、判断の質を高めます。

結果として、人は挑戦しやすくなり、長期的な成長や収入アップにつながることが多いです。

幸せな人が実践している「支出バランス」の黄金比

ここで言う「黄金比」は万能の正解ではなく、幸福度を高めやすいバランスの一例です。

年齢や家族構成、目標によって調整すべきですが、原則として

「心の余裕」

「未来への投資」

「経験の充実」

「安心」

の4本柱を意識します。

基本の目安(例)

- 生活費:50〜60%(日常の安定を確保)

- 自己投資:10〜20%(スキル・健康・学び)

- 経験(消費的支出):10〜20%(旅行・趣味・交友)

- 貯蓄・資産形成:10〜20%(安心と将来)

各項目を詳しく分解する

・生活費(50〜60%)

家賃、光熱費、食費、通勤費などの固定費と日常消費です。

ここを無理に削りすぎると精神的負担が増えるため、「最適化」を目指します。

(例:契約の見直し、不要サブスクの解除、食費のルーティン化)

・自己投資(10〜20%)

将来の収入や満足感を増やす支出です。

語学、専門スキル、健康(ジム、検診)、メンタルケア、資格取得などが含まれます。

重要なのは「期待リターンを意識する」こと。

自己投資は長期で効いてきます。

・経験(10〜20%)

旅行、外食、趣味、イベントなど“思い出”に投資する支出。

経験は記憶として残り、人間関係を豊かにする効果が高いです。

予算を決めて意図的に計上すると満足度が高まります。

・貯蓄・資産形成(10〜20%)

緊急資金、積立投資、長期資産形成。

自動化して先取り貯金をすることで「使えるお金」と「守るお金」を分けられ、安心感が増します。

ケース別の調整例

| ケース | 生活費 | 自己 投資 | 経験 | 貯蓄 | 重点ポイント |

|---|---|---|---|---|---|

| 若手(20代) | 55% | 20% | 15% | 10% | 挑戦・学びを最優先に 成長へ投資 |

| 子育て期(30〜40代) | 60% | 10% | 10% | 20% | 安定と将来の備えを重視 |

| 準備期(50代以上) | 50% | 5% | 15% | 30% | 引退後への安心づくりを優先 |

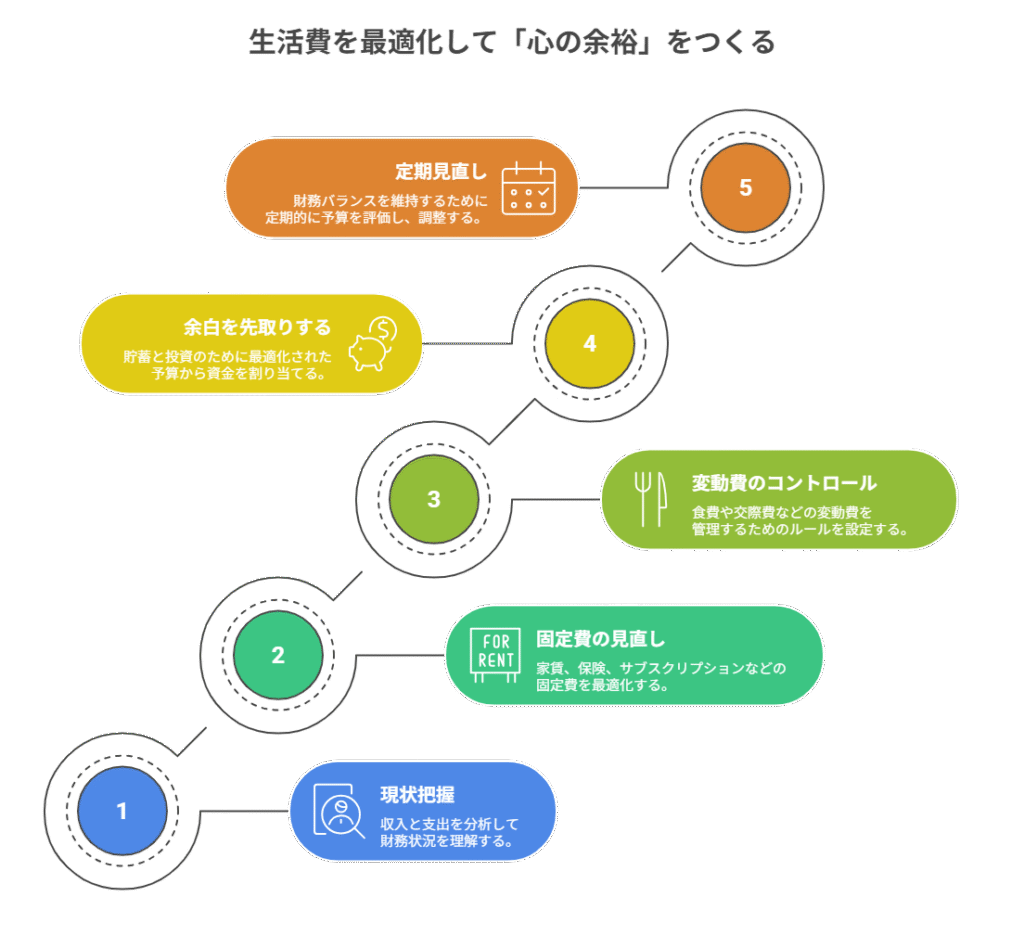

生活費は最適化して「心の余裕」をつくる

心の余裕は幸福の基礎です。

生活費を最適化することで毎月のストレスが下がり、自由に使える予算が生まれます。

以下は具体的な手順と実践例です。

ステップ1:現状把握(まずは数字を見よう)

1か月分の収入と支出をカテゴリ別に洗い出します。

家賃、食費、交通、サブスク、保険、交際費など。

スマホアプリやスプレッドシートで可視化すると改善ポイントが見えます。

ステップ2:固定費の見直し(効果が出やすい)

- 家賃:

手取りの25%以内が理想。(地域や状況で調整)

妥当なら無理に引っ越す必要はないが、過剰なら選択肢検討を。 - 保険:

重複や不要な特約を整理。

必要最低限でコスト合理性を確認。 - 通信・サブスク:

使用頻度の低いサービスは解約、同等の安価な代替案を探す。

ステップ3:変動費のコントロール(習慣化)

食費や交際費は、ルールを作ると自然と下がります。

例:週に1回は自炊デー、外食は月○回までといった具体ルール。

ルールはストレスにならない程度に緩めに設定することが継続の鍵です。

ステップ4:余白を「先取り」する(予算の再配分)

生活費を最適化して浮いた分は、自己投資・経験・貯蓄へ自動振替します。

給与振込直後に振替を行う「先取り貯金」が一番効果的です。

ステップ5:定期見直し(年2回程度)

収入やライフステージが変化したら、必ずバランスを再調整します。

年に2回、簡単な家計レビューを行う習慣が心の余裕を維持します。

自己投資は「未来の収入」と「選択肢」を増やす支出

自己投資は「消費」でも「浪費」でもなく、将来の自分に対する投資です。

仕事での市場価値が上がれば収入の上限が広がり、同時に働き方や居住地、働く時間といった人生の選択肢も増えます。

ここでは何に投資すべきか、投資の評価方法、そして実行のコツを具体的に説明します。

1. 自己投資の代表分野と期待リターン

- スキル習得:

プログラミング、データ分析、デザイン、営業スキルなど。

短中期で仕事の質や単価が上がりやすい。 - 資格・学習:

専門資格やMBA、専門講座。

職種によっては年収のボトムアップにつながる。 - 健康投資:

睡眠改善、運動、栄養。

生産性と判断力が向上し、長期的な稼ぐ力を支える。 - 人脈・コミュニティ:

業界イベントや有料コミュニティ参加。

情報や機会、仕事の紹介につながる。

2. 投資の優先順位をつける方法

自己投資は「費用対効果」を意識して選びます。

簡単な評価指標は次の3つ:

- 費用(Time & Money):

かかる時間と金額を明確にする。 - 到達可能性:

学んでどの程度実務に応用できるか、短期で効果が見込めるか。 - 価値還元:

学んだ結果どれくらい収入や選択肢が増えるか。

(例:副業で月3万円増やせる、転職で年収30万円アップなど)

この3つを評価して優先順位を付け、まずは「費用対効果の高い1つ」に集中します。

3. 実践のための小さなルール(続けやすくする)

- 学習時間を先取りする:

朝30分など毎日固定する。 - アウトプット重視:

学んだらすぐに成果物(ブログ、ポートフォリオ、提案資料)を作る。 - 検証ループ:

3ヶ月で成果を評価し、効果が薄ければ別の投資に切り替える。

「経験」に使ったお金は幸福度が最も高い

経験への支出(旅行、イベント、習い事、外食など)は、短期の楽しさだけでなく記憶として長く残り、人間関係や自己効力感を育てます。

心理学研究でも「経験消費は持続的な満足につながる」と報告されています。

ここでは、経験支出の賢い取り入れ方を紹介します。

1. 経験支出の種類と幸福の質

- 人との体験:

旅行や食事、共同ワークショップ。

関係性の強化に最も効く。 - スキルを伴う体験:

料理教室、写真講座。

楽しみながら能力が付く二重効果。 - 自己挑戦の体験:

大会参加、長距離ハイク。

達成感が自己肯定感を押し上げる。

2. 経験支出を幸福につなげるコツ

- 計画的に小さな“贅沢”を定期化:

月1回の外食、年1回の旅行など期待を先取りすると幸福感が長持ち。 - 「思い出化」する努力:

写真や日記、仲間との共有を通じて経験を記憶として強化する。 - 比較をしない:

経験の満足度は他人との比較で損なわれやすい。

自分の価値観で評価する。

3. 予算化の例(経験を無駄にしない)

給料の10〜15%を「経験用予算」として自動積立する。

余った枠で衝動的な消費を減らし、計画的な体験に回す。

貯蓄・資産形成は「安心」を買う支出

貯蓄や投資は「将来の安心」を買う行為です。

安心があるとリスクを取って挑戦しやすくなり、その結果として長期的な幸福や収入増加につながります。

ここでは具体的戦略と行動を示します。

1. 貯蓄の段階的目標

- 緊急資金(生活費3〜6ヶ月分):

失業・病気に耐えうるクッション。 - 中期目標(旅行・車・教育):

目的別に積立。手堅い運用で確実に準備。 - 長期資産(老後・資産形成):

インデックス投資や積立投資で複利を活かす。

2. 実行しやすい仕組みづくり

- 先取り自動化:

給与振込時に「貯蓄」「投資」「経験予算」へ自動で振替。 - 定期的なリバランス:

資産配分を年1回見直してリスクを管理。 - 手数料低減:

運用コスト(手数料)を意識して低コスト商品を選ぶ。

3. 貯蓄と投資の心理的コツ

- 目的ごとに口座を分ける:

「旅行用」「老後用」などで使途を明確にする。 - 小さな成功体験を祝う:

目標達成毎に小さなご褒美を設定してモチベーションを維持。 - 過度なリスクを避ける:

生活防衛資金を確保したうえで余剰資金で運用する。

次の一歩として、こちらの記事も参考になります。

➡【お金を稼ぐこと=社会貢献?】稼ぐことの本当の意味を考える

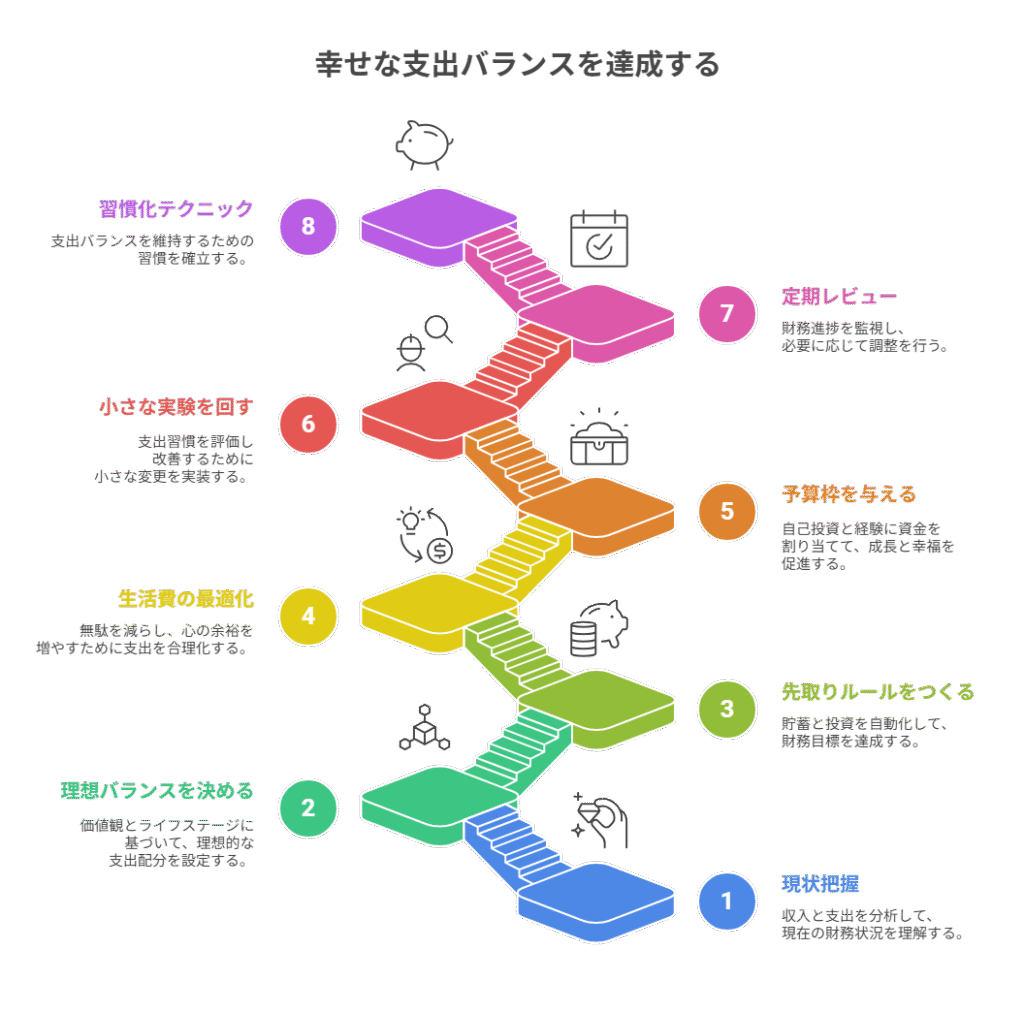

幸せになるための支出バランスをつくる実践ステップ

「理想の支出バランス」は頭で考えるだけでは定着しません。

実際に生活に落とし込み、仕組み化し、定期的に微調整することが肝心です。

ここでは今日から使える具体的な手順を、短期・中期・長期の観点で分かりやすくまとめます。

ステップ0:マインドセット(始める前に)

- 目標は「完璧」ではなく「継続しやすいこと」

- 支出は感情で管理せず「目的で管理」する習慣をつける。

- 変化は小さく始めて、成功体験を増やす。

ステップ1:現状把握

まずは事実を把握します。細かくなくてもOK。

1ヶ月分の収入・支出をカテゴリ別に書き出しましょう。

例:

- 銀行・カード明細をざっと見る

- 支出を下記カテゴリに振り分ける(生活費 / 自己投資 / 経験 / 貯蓄)

- 合計を出す(Excelかスマホアプリ推奨)

- 必須ツール:スマホ家計簿アプリ、またはスプレッドシート(Google/Excel)

- 成果物:1か月の支出割合(%)が分かる表

ステップ2:理想バランスを決める

目安となるテンプレから自分の状況に合わせて調整します。

下記は一例です。

| カテゴリ | 標準目安 | 若干の調整例 |

|---|---|---|

| 生活費 | 50〜60% | 家族がいる場合は60%寄り |

| 自己投資 | 10〜20% | キャリア志向は20%に近づける |

| 経験(楽しみ) | 10〜20% | 若手は20%に近づけると◎ |

| 貯蓄・資産形成 | 10〜20% | 退職準備期は30%へ |

ポイント:

理想は「あなたの価値観 × ライフステージ」で決める。

ステップ3:先取りルールをつくる

毎月の「先取り」を仕組み化すると勝手に貯まり、支出管理が楽になります。

- 給料が入ったら自動で分配する設定を作る。

(※給与口座→貯蓄口座・投資口座へ自動振替) - 下記を先取りし、残りで生活(配分は一例)

- 貯蓄(15%)

- 自己投資(10%)

- 経験(10%)

- サブスクは一括管理し、不要なものはこのタイミングで解約。

ステップ4:生活費の最適化

生活費は「削る」ではなく「最適化」

心の余裕を残しつつ無駄を減らすのが目的です。

- 家賃:

手取りの25%を目安に検討(すぐ引っ越しが無理なら固定費の見直しを他で行う) - 保険:

必要な保障は残して、重複している特約を切る。 - 通信:

プランの下げや格安SIMの検討(ただし利便性とのバランスを優先) - 食費:

週1回のまとめ買い+作り置き導入で無駄を減らす。

ステップ5:自己投資と経験に「予算枠」を与える

先取りで残った余白を「成長」と「幸福」に振り分けます。

無計画な浪費を防ぎ、使うときに罪悪感を減らします。

- 自己投資:

学習費・健康費・資格費用など。

成果目標(例:3ヶ月で副業の基礎を作る)を設定。 - 経験:

旅行・イベント・趣味の予算。

予定を先に組む(期待値が幸福感を高める)

ステップ6:小さな実験を回す

1つだけ変更を加え、30〜90日で効果を検証します。

例:

- 家計:食費を週500円減らす→満足度と継続性を評価

- 自己投資:月1冊本→スキルにどう繋がったかを記録

- 経験:月1回の小旅行→精神状態の変化を日記に記す

評価基準:金銭的効果(貯蓄増など)と主観的効果(幸福度・ストレス低下)を両方見る。

ステップ7:定期レビュー(毎月+四半期)

1ヶ月ごとに簡単にチェック、3ヶ月ごとに大きめの見直しを。

| 月次チェック(15分) | 四半期チェック(60分) |

|---|---|

| 今月の支出割合は予定通りか? | 1〜3月の合計支出と貯蓄の傾向 |

| 先取りは実行されているか? | 投資のリターンや学びの成果の確認 |

| 無駄な出費はなかったか? | 来期の目標設定(旅行・学び等) |

ステップ8:行動を続けるための習慣化テクニック

- 小さな成功を祝う(貯蓄目標達成時に小さなご褒美)

- 「ルール化」する(例:週末は予算チェックの時間と決める)

- 仲間と共有する(家族や友人と目標を共有すると継続しやすい)

よくある落とし穴と回避策

| 落とし穴 | 回避策 |

|---|---|

| 最初に無理な削減計画を立てて挫折する | まずは1〜2項目だけ改善して徐々に広げる |

| 先取り貯蓄を忘れてしまう | 自動振替設定で完全に仕組み化する |

| 他人との比較によって不満が生まれる | 自分の価値観に合う支出だけを優先し、比較を手放す |

ここまで読んだ方におすすめの記事です。

➡【プレゼント選びで毎回失敗する人の共通点】誕生日や記念日に本当に喜ばれる贈り物の選び方

まとめ

”お金の使い方が人生の質を決める”

年収があるのに幸福感が低い状態は、お金が足りないのではなく「バランスが崩れている」可能性が高いです。

収入の多さよりも、どこにお金を使うかが人生の幸福度を大きく左右します。

- 生活費の最適化 ➡ 心の余裕

- 自己投資 ➡ 将来の収入と自信

- 経験への投資 ➡ 幸福度の向上

- 資産形成 ➡ 安心感の確保

この4つのバランスが整うことで、お金に振り回されず「豊かに生きる力」が育っていきます。

あなたのお金は、

不安を増やしていますか?

それとも、人生の質を高めていますか?

今日から少しずつ、「幸福を設計する支出」へとシフトしていきましょう!

【お金を使うx人生を豊かに】

貯めるだけの人生で終わらず、幸福度を最大化する使い方の極意を知りたい方はこちら。

▶︎【賢いお金の使い方の哲学】

”お金を使う×人生を豊かに”「死ぬ時に後悔しない」最高の支出戦略

【お金を使うx人生を豊かに】一覧へ:

お金を「最高の思い出」へ昇華。後悔しない支出と出口戦略の全考察。

▶︎「お金を使う」カテゴリーの記事一覧へ

コメント