みなさまこんにちは!DAI研究員です!!

毎日、朝から晩まで必死に働いて、残業代も稼いでいるはずなのに、なぜか手元にお金が残らない。家計簿をつけようと思っても、平日は疲れ果ててスマホを眺めるのが精一杯。『固定費の見直しが大事』というネットの記事を見かけるけれど、数年前に付き合いで入った保険や、契約内容すら忘れたサブスクの書類を引っ張り出す気力なんて、どこにも残っていない……。

そんな『出口のない疲弊』に、もう終止符を打ちませんか?

もしあなたが今、数年前に「なんとなく」決めた固定費が今の自分に合っているのか分からず、不安を感じているなら、はっきりとお伝えします。

あなたが放置してしまうのは、怠慢だからではありません。

ただ、複雑怪奇な契約内容と、将来の不安を煽る『情報の迷宮』から抜け出すための、明確な「断捨離の審判基準」を持っていないだけなのです。

厳しい現実を言います。

5年前に「最高」だった保険やプランは、今のあなたにとっては「ただの負債」である可能性が極めて高い。ライフステージが変われば、必要な防具も変わるからです。

しかし、安心してください。

この記事では、多忙なあなたに代わって「これだけ見ればいい」という冷徹な断捨離基準を伝授します。

この記事を読み終える頃、あなたは年間12万円、つまり10年で120万円もの『埋蔵金』を、その手で掘り起こしているはずです。

合わせて読みたい!

➡【お金持ちが避けるリスク5選】資産を守る人の考え方

なぜ「古い固定費」は、あなたの資産を食いつぶす毒になるのか?

「昔決めたことだから安心」

その思い込みが、実は最も危険です。

なぜ「古い」というだけで、年間12万円もの損失が生まれるのか。

その裏には、企業側のしたたかな戦略と、あなたのライフステージの変化が複雑に絡み合っています。

1. 市場の「ルール」が数年で激変しているから

固定費の世界、特に通信や金融の分野は、技術革新と競争によって「安くて高品質」なサービスが次々と誕生しています。

5年前に契約したプランは、企業にとって「解約を忘れている人から高い利益を搾り取るための装置」と化しています。

最新のプランは、当時の半額以下のコストで、より充実した内容を提供していることが珍しくありません。

企業は古いプランを使っている人に「安くなりますよ」とは教えてくれません。

なぜなら、あなたが「古いままでいてくれること」が、彼らにとって最も効率的な収益源だからです。

2. あなたの「防衛ライン」が当時と変わっているから

「独身時代に入った保険」と「家族ができた今の保険」、「子供が独立した後の保険」

これらが同じであるはずがありません。

昔のあなたは「お金がなかったから」手厚い保険が必要だったかもしれません。

しかし、今のあなたには「貯金」という名の防具があります。

資産が増えれば増えるほど、外部の保険に頼る必要性は下がります。

古い固定費を維持することは、「既に鎧を着ているのに、その上からさらに重い鉄板を買い足し続けている」**ようなものです。

その重みのせいで、あなたの人生のフットワークはどんどん重くなっているのです。

3. 「ミイラ化したオプション」が雪だるま式に膨らんでいるから

契約当初は必要だと思った「初月無料オプション」や「期間限定の優待」

それらは今、どうなっていますか?

3年以上前の契約書を見直してみてください。

存在すら忘れていた「月額300円の安心サポート」が、累計で数万円に達しているはずです。

私も経験がありますが、この「塵も積もれば山となる」コストの恐ろしさは、計算するまで気づけません。

古い固定費とは、いわば「家の中に放置された、期限切れの腐った食材」です。

これを捨てない限り、あなたの家計という冷蔵庫に、新しい豊かさを入れるスペースは生まれません。

【『過去の自分』に今の財布を支配させるな】

古い固定費を放置することは、3年前の自分の決断を、今の自分が盲目的に信じ続けるということです。

しかし、今のあなたは当時よりも賢く、経験も豊富で、そして何より「守るべきもの」がより明確になっているはず。

過去の自分が行った不完全な契約に、今の貴重な給料を捧げるのはもう終わりにしましょう。

あなたは今、その保険証券を手に取って「これのおかげで私は救われる」と心から言えますか?

もし内容を説明できないなら、それはお守りではなく、ただの「負債」です。

「誰かに勧められたから」という理由で、あなたの貴重な労働時間を切り売りしたお金を捨てないでください。

「…本当は、もっと納得したお金の使い方をしたい」

もしそう感じたなら、今日があなたの『固定費の奴隷』からの解放日です。

年間12万円の差を生む、具体的な断捨離基準へと踏み込みましょう。

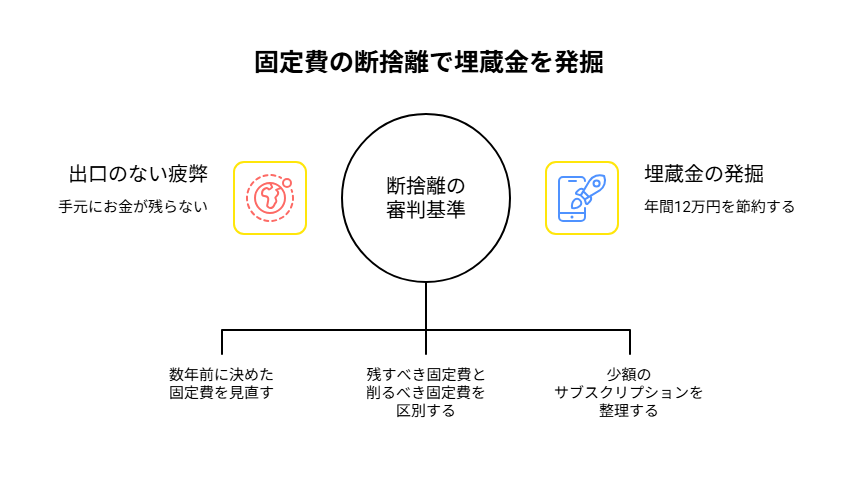

年間12万の差が出る「古い固定費」の断捨離基準

【基準1:思考の外科手術】「安心」という言葉に隠されたコストを暴け

保険や固定費を整理できない最大の理由は、私たちが「最悪の事態」を過大評価し、その確率を冷静に見ていないことにあります。

まずは脳内のバグを取り除く必要があります。

1. 「公的保障」という最強の基礎体力を再確認する

日本に住んでいる最大のメリットは、世界最強クラスの健康保険と年金制度があることです。

民間の医療保険に月5,000円払う前に、高額療養費制度を理解してください。

どんなに手術費用がかかっても、一般的な年収なら自己負担は月10万円程度で頭打ちになります。

「10万円の支払いで生活が破綻するのか?」と自問してください。

もし貯金が50万円あるなら、その医療保険は「不要なギャンブル」に過ぎません。

その月5,000円を貯金に回す方が、よほど現実的な守りになります。

2. 「貯蓄型保険」という名の非効率な金庫を捨てる

「将来お金が戻ってくるから」という甘い言葉。

これが最も多くの埋蔵金を奪っています。

保険と貯蓄を混ぜてはいけません。

貯蓄型保険は、高い手数料を保険会社に抜き取られた後の「残りカス」を運用しているようなものです。

死亡保障が必要なら、掛け捨ての安い保険(月1,000円〜2,000円程度)で十分です。

浮いた差額で新NISAなどのインデックス投資を行う方が、20年後の残高には天と地ほどの差が出ます。

【平穏とは『事実』を直視した先にしかない】

「不安だから保険に入る」のは、暗闇が怖いからといって、部屋中の電気をつけっぱなしにして高額な電気代を払うのと同じです。

統計データを見れば、あなたがその保険金を受け取る確率は極めて低い。

それよりも、毎月確実に手元に残る1万円の方が、今のあなたの心に「即効性のある平穏」をもたらすはずです。

「万が一」のために「今」を犠牲にしすぎてはいけません。

【基準2:冷徹な選別】「残すべき固定費」と「削るべき固定費」の境界線

すべての支出を削るのが正解ではありません。

あなたの人生の質を上げるもの、守るべきものを厳選する作業です。

1. 「代替不可」かどうかを問う

その支出がなくなったとき、あなたの人生に致命的なダメージはありますか?

- 削るべき:

スマホの補償オプション(数万円の修理代は貯金で出せる)

多すぎる特約がついた医療保険(公的保険でカバー可能) - 残すべき:

賃貸の火災保険(数千万の賠償責任は自力では負えない)

対人対物の無制限自動車保険。

【『自己負担の限界値』を10万円に設定する】

「10万円以内で解決できるトラブル」のための備えは、すべて解約してください。

10万円という数字は、多くの人が1ヶ月〜数ヶ月で貯められる現実的なラインです。

このラインを超える「滅多に起きないが、起きたら人生が終わる」リスクにだけ、保険料を払う。

これが賢者の選択です。

2. 「最新のプラン」という武器に持ち替える

固定費の世界は、実は数年で「常識」が塗り替わっています。

3年以上前のスマホプランや光回線、見直していない自動車保険。

これらは「放置」しているだけで、保険会社やキャリアにとっての「カモリスト」に載っているのと同じです。

1年に1回、カレンダーに「固定費見直しの日」を予約してください。

30分の比較作業で月1,000円安くなれば、時給12,000円の価値があります。

どんな残業よりも効率的だと思いませんか?

【基準3:デジタル断捨離】「少額だからいいや」という油断が貯金を殺す

保険ほど大きくない、月額数百円から数千円の「寄生型サブスク」

これが積もり積もって、あなたの年間12万円の差を生み出します。

1. クレジットカード明細を「1行ずつ」読み上げる

明細を見て「これ何だっけ?」と思った瞬間に、それはゴミ確定です。

かつて1回だけ使った画像編集ツール、初月無料に釣られた動画配信サービス……。

これらはあなたの「忘れっぽさ」を収益源にしています。

「解約の仕方が面倒くさい」と思わせるのが彼らの手口です。

その「面倒くささ」を突破して得られるのは、一生続く月額の解放です。

今すぐそのサイトのログインパスワードを探し出してください。

2. 「共有」と「単体」の最適化

家族でバラバラに入っているサービスはありませんか?

YouTube PremiumやAmazon Prime、iCloudのストレージプラン。

これらをファミリープランに統合するだけで、年間のランチ数回分は浮きます。

「家族の誰が何を払っているか」を一度可視化するだけで、重複という名の無駄な蛇口を締められます。

あわせて知っておくと、判断が楽になります。

➡【家計簿が続かない人限定】月3万浮く「支出の垂れ流し」を5分で見つけるチェックリスト

断捨離後に訪れる「不安」という悪魔を撃退する方法

保険を解約したり、プランを下げたりすると、心に小さな穴が空いたような不安が襲ってきます。

その正体を知っておきましょう。

1. 「現金」という名の最強の保険を育てる

保険を解約して浮いたお金。

これを生活費に溶かしてはいけません。

「保険代だったお金」を別口座に自動振替してください。

この口座が「自分専用の保険金」になります。

10年経って何も起きなければ、その数百万円はあなたのものです。

保険会社に渡したお金は二度と戻りませんが、自分で貯めた「保険」は、老後の生活費や子供の進学費用に化けます。

これ以上の安心がどこにあるでしょうか。

2. 「他人の意見」を遮断する

「保険を解約した」と言うと、必ず「もしものことがあったらどうするの?」と心配するフリをしてくる人が現れます。

私はその言葉に何度も揺らぎました。

でも気づいたんです。

その人は、私が払い続けた保険料が家計を圧迫していることには一切責任を持ってくれないのだと。

自分の人生のコストは、自分にしか守れません。

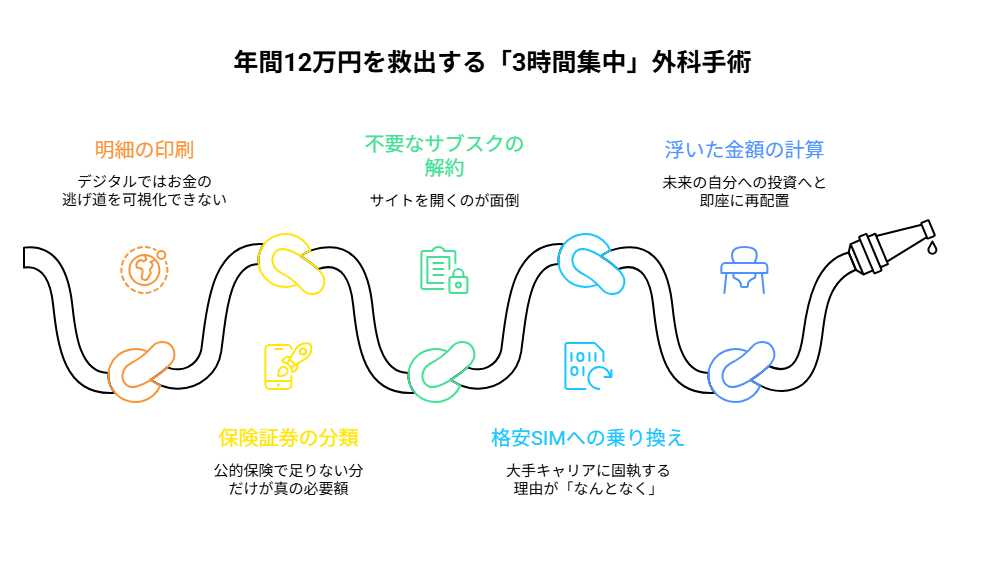

【実践ワーク】年間12万円を救出する「3時間集中」外科手術

- 【STEP 1:直近3ヶ月の明細をすべて印刷する】

デジタルではなく、あえて「紙」にすることで、お金の逃げ道を可視化します。 - 【STEP 2:保険証券を『死亡・入院・がん』の3つに分ける】

公的保険(高額療養費)で足りない分だけが、あなたの真の必要額です。 - 【STEP 3:不要なサブスクを『その場で』解約する】

サイトを開くのが面倒なら、思い切ってクレジットカードを再発行して強制停止させるのも手です。 - 【STEP 4:格安SIM・新プランへの乗り換え予約を入れる】

大手キャリアに固執する理由が「なんとなく」なら、それは月5,000円の無駄遣いです。 - 【STEP 5:浮いた金額を計算し、自動積立に設定する】

救出した埋蔵金を、未来の自分への投資へと即座に再配置します。

ここまで読んだ方におすすめの記事です。

➡【お金が貯まらない人、必見!!】資産形成を止める見えない罠とは?

まとめ

埋蔵金を掘り起こして将来の投資へと再配置する

かつての私は、新卒時代に親戚の勧められるがまま入った生命保険に、月1万円以上を10年間払い続けていました。

内容はよく分からないけれど、「お守り代わりだから」という言葉を信じて。

ある日、ふと計算してみたんです。

10年で120万円。

もしこれを世界株で運用していたら?

あるいは、今の自分が本当に欲しかったスキルの習得に使っていたら?

その瞬間、私は自分の無知に戦慄しました。

私が守っていたのは自分の未来ではなく、保険会社の利益と、形骸化した『義理』だけだったのです。

あなたは明日も、存在すら忘れたサービスのために大切なお金をドブに捨て、働き続けますか?

それとも、今日から『固定費の外科手術』を開始し、年間12万円の自由と、揺るぎない心の安寧を手にしますか?

固定費を削ることは、人生の「重り」を外す作業です。

身軽になった分だけ、あなたは自分の人生をどこまでも高く飛ばせることができるはずです。

【お金を守るx人生を豊かに】

搾取されない「防衛知識」正しく資産を守り抜きたい方はこちら。

▶︎【お金を守る防衛リテラシー】

”お金を守る×人生を豊かに”「搾取されない知識」と制度の活用術

【お金を守るx人生を豊かに】一覧へ:

「知らない」で損をしないために。資産の防衛マニュアルまとめ。

▶︎「お金を守る」カテゴリーの記事一覧へ

コメント